Достоверный источник бухгалтерских нормативных документов с комментариями к ним от экспертов и разработчиков.

Изучайте опыт ваших коллег, чтобы не допускать собственных ошибок.

Самые популярные вопросы наших читателей с ответами экспертов.

Информационный пакет

Стандарт бухгалтерии

Лучший комплект для тех, кому важнее всего оперативность и кто легко воспринимает информацию с компьютера. В этом комплекте только электронные издания.

Информационный пакет

Упрощенная бухгалтерия

Полное практическое руководство по ведению полноценного бухгалтерского учета, подготовке отчетности на УСН, уплате налогов и выполнению условий работы на «упрощенке».

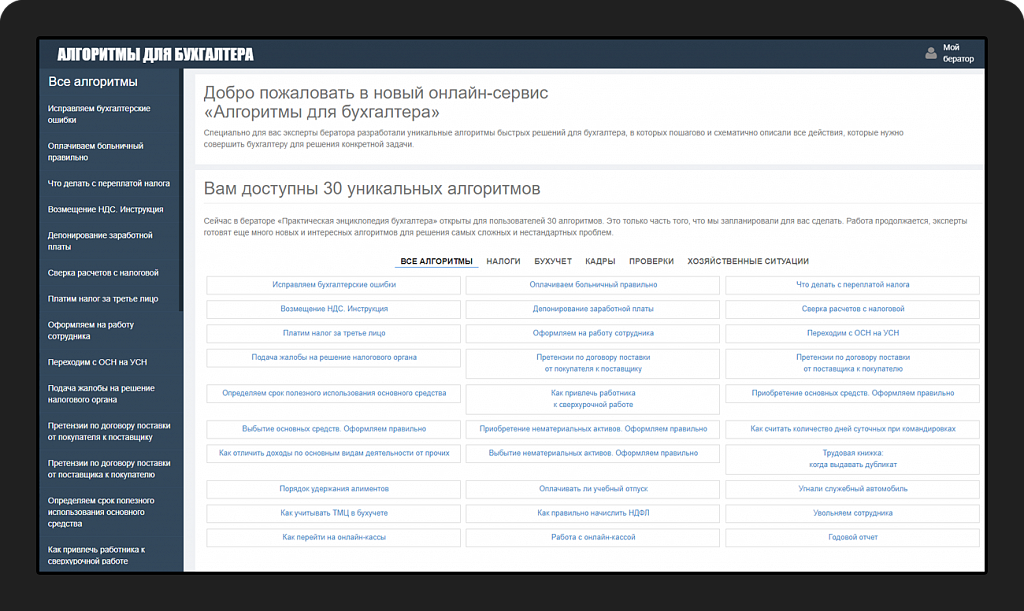

Бератор

Практическая энциклопедия бухгалтера

Подробнейшее и полное описание работы всех участков бухгалтерии, включая расчеты с персоналом, кадровое делопроизводство, налоговое планирование, порядок проведения проверок и ответственность бухгалтера.

Книга

Заработная плата 2020

Книга, где собрана вся информация, необходимая для директора, инспектора по кадрам и бухгалтера, который ведет «зарплатный» участок бухгалтерии.

Бератор

Зарплата и кадры

Идеально подойдет для бухгалтера, который ведет зарплатный участок бухгалтерии. Много нового и интересного в бераторе найдут главный бухгалтер и директор компании.

Составьте правильно и проверьте свой РСВ за 9 месяцев вместе с бератором.

Регистрируйтесь бесплатно.

Регистрируйтесь бесплатно.