Форма уведомления ИФНС о невозможности предоставить документы

ФНС утвердила новую форму и формат уведомления о невозможности представить документы или информацию по запросу ИФНС в установленные сроки.

Приказ ФНС от 21.02.24 № СД-7-2/148@, которыми утверждены новые форма и формат уведомления о невозможности предоставить в установленные сроки документы, запрошенные ИФНС, прошел регистрацию в Минюсте 29 марта 2024 года и был опубликован. Документ вступает в силу по истечении месяца со дня опубликования: 29 апреля 2024 года.

Ранее в новостях на Бухгалтерии.ру:

Уведомлять ИФНС о невозможности подачи документов нужно по новой форме

Необходимые для налогового контроля документы и информацию налоговики могут запрашивать как в рамках налоговой проверки, так за ее пределами; как в отношении вашей компании, так в отношении контрагентов.

Право налоговиков на истребование документов по всей цепочке контрагентов в рамках налоговой проверки и без нее закреплено в НК РФ (ст. 93.1 НК РФ) и поддержано ВС РФ в Определении от 17.09.2014 № 306-КГ14-1989. Порядок истребования документов регулируется статьями 88, 93 и 93.1 кодекса.

Непредоставление документов влечет за собой определенные санкции. По части 1 статьи 126 НК РФ вам будет назначен штраф в размере 200 рублей за каждый непредставленный документ.

За отказ предоставить документы вас оштрафуют на сумму в 10 000 рублей, как установлено частью 2 статьи 126 НК РФ,

Кроме того, отказ от предоставления документов будет основанием для продления срока выездной проверки, если документы попросили в рамках проверки либо основанием для назначения выездной проверки, если документы попросили вне рамок проверки.

На подготовку и передачу в ИФНС истребуемых документов, бухгалтерам дается 10 дней со дня получения требования по ТКС.

Если у вас нет документов, которые запрашивает ИФНС, или нужно больше времени на сбор запрошенных документов, направьте в налоговую уведомление о невозможности представить документы в указанный срок. Причем, сделать это нужно не позднее следующего дня за днем получения требования.

Отправка уведомления в ИФНС не гарантирует, что срок предоставления документов будет продлен, но, скорее всего, поможет избежать штрафа.

В течение двух дней после подачи вами уведомления ИФНС может вынести одно из двух решений: об отказе или о продлении срока подачи документов (абз. 3 п. 3 ст. 93, п. 6 ст. 6.1 ТК РФ). Решение, как и само требование передается по ТКС через оператора ЭДО.

Форма уведомления

До 29 апреля 2024 года применяется форма уведомления о невозможности предоставить документы, утвержденная приказом ФНС от 24.04.19 № ММВ-7-2/204@.

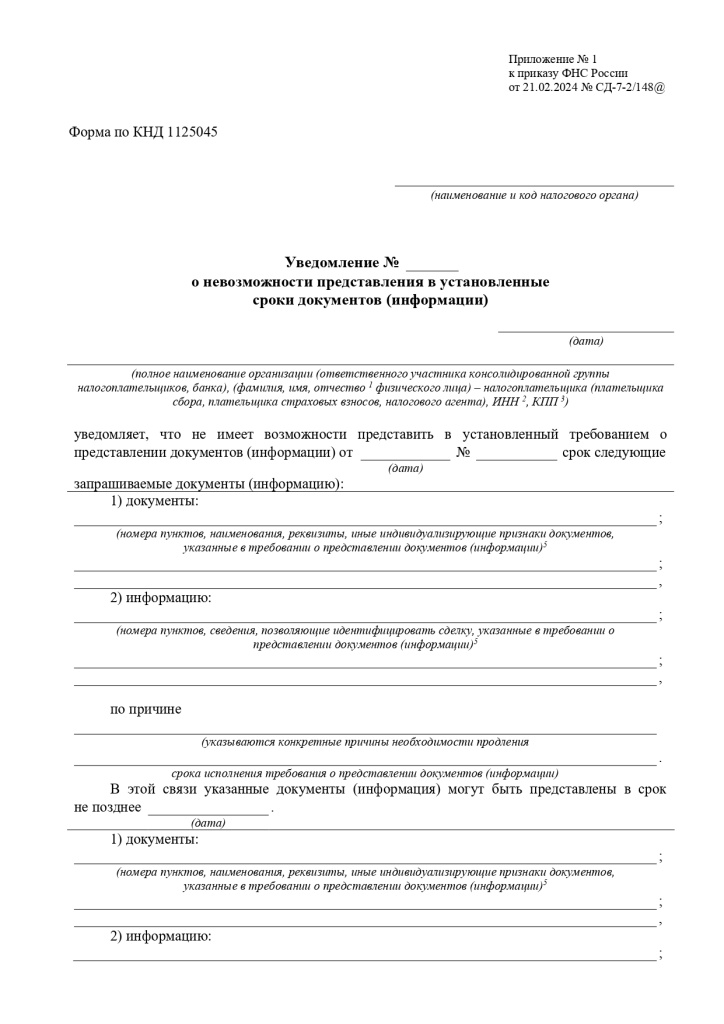

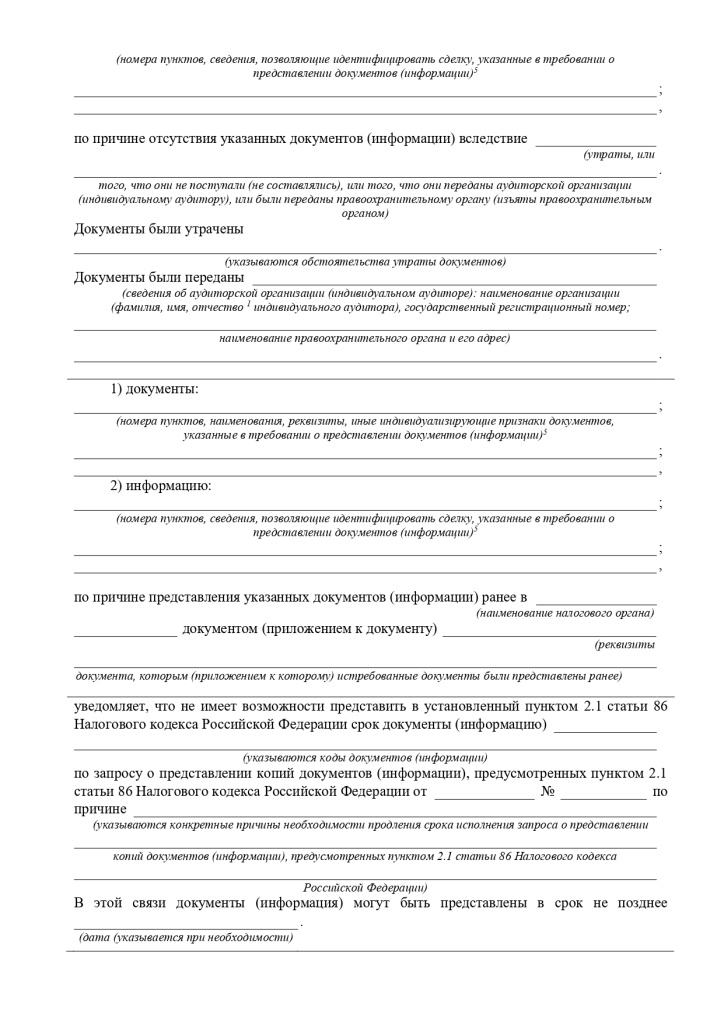

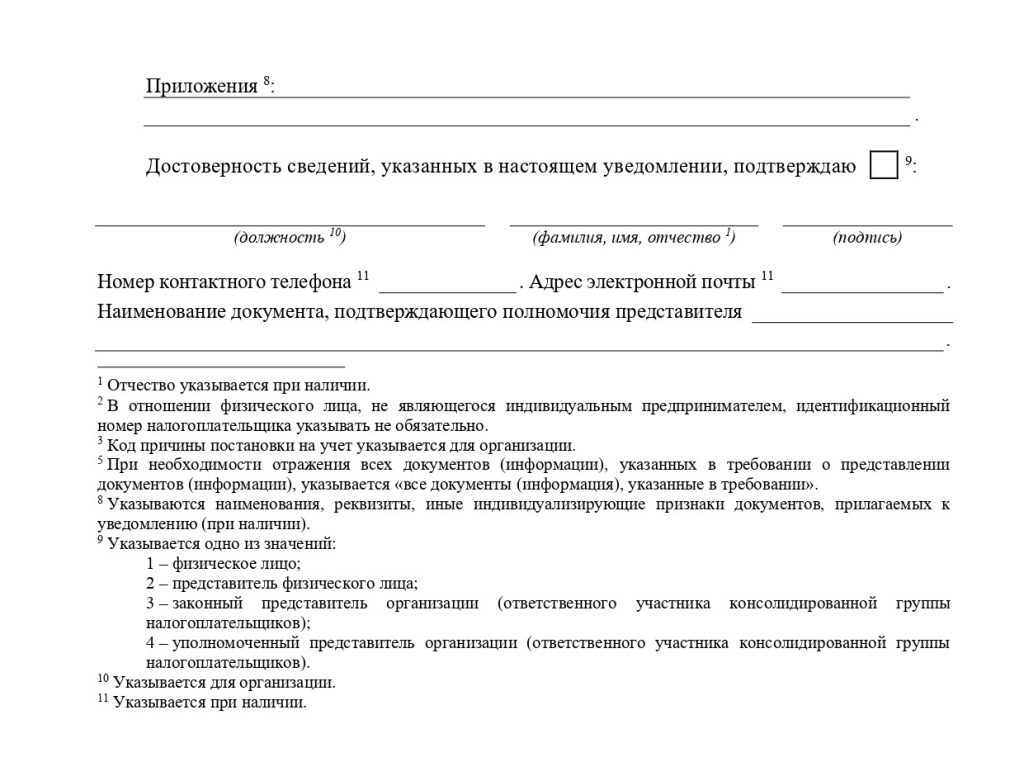

С 29 апреля 2024 года – форма, утвержденная Приказом ФНС от 21.02.24 № СД-7-2/148@. Бланк приведен в Приложении № 1. по КНД 1125045.

Больших расхождений между новыми и старым бланками нет. Изменения носят технический характер.

Выглядит от так:

Основные правила подготовки уведомления о невозможности предоставить документы по запросу ИФНС

- Уведомление нужно подать по строго установленной форме. До 29 апреля 2024 года по форме утвержденной приказом ФНС от 24.04.19 № ММВ-7-2/204@. С 29 апреля 2024 года – по форме КНД 1125045, утвержденной в Приложении № 1 Приказа ФНС от 21.02.24 № СД-7-2/148@.

- Уведомление нужно подать на следующий рабочий день после поступления требования от ИФНС.

- В Уведомлении нужно указать обстоятельства, которые не позволяют вам исполнить требование ИФНС в установленный срок. По возможности приложите оправдательные документ. Например, больничный главного бухгалтера, акт передачи документов в архив в другом городе и т.п.

- В уведомлении укажите сроки, в которые вы можете исполнить требование ИНФС.

- Решение от ИФНС поступит вам в течение 2-х рабочих дней по ТКС.

Бухгалтерия.ру Источник материала

Подпишись на рассылку

Запрос налоговой документов по цепочке контрагентов

Учет расходов на оплату труда при УСН: помним главное правило

Пособие на погребение: порядок возмещения из СФР в 2024 году

Главное с 22 по 27 апреля 2024 г.: сроки хранения документов, долги по налогам, настройка НК РФ

Как оплачивать больничный в отпуске с последующим увольнением

Какую отчетность должны подать физлица до 2 мая 2024 года?

Отказ от перевода на другую должность не лишает работника права на выходное пособие

Как платят НДС при импорте из стран ЕАЭС

От налога на офисные здания при ЕСХН освобождения нет

Что делать, если срочный трудовой договор заключили без указания причин

ГЛАВНОЕ ЗА НЕДЕЛЮ

МЫ В СОЦСЕТЯХ

Составьте правильно и проверьте свой РСВ за 9 месяцев вместе с бератором.

Регистрируйтесь бесплатно.

Регистрируйтесь бесплатно.