15:55 –ù–∞–ª–æ–≥–∏

–ö–∞–∫—É—é –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç—å –¥–æ–ª–∂–Ω—ã –ø–æ–¥–∞—Ç—å —Ñ–∏–∑–ª–∏—Ü–∞ –¥–æ 2 –º–∞—è 2024 –≥–æ–¥–∞?

15:25 –ö–∞–¥—Ä—ã

–ß—Ç–æ –¥–µ–ª–∞—Ç—å, –µ—Å–ª–∏ —Å—Ä–æ—á–Ω—ã–π —Ç—Ä—É–¥–æ–≤–æ–π –¥–æ–≥–æ–≤–æ—Ä –∑–∞–∫–ª—é—á–∏–ª–∏ –±–µ–∑ —É–∫–∞–∑–∞–Ω–∏—è –ø—Ä–∏—á–∏–Ω–ù–∞–¥–æ –ª–∏ –ø–µ—Ä–µ—Å—á–∏—Ç—ã–≤–∞—Ç—å —Ç—Ä–∞–Ω—Å–ø–æ—Ä—Ç–Ω—ã–π –Ω–∞–ª–æ–≥

–í –∞–ø—Ä–µ–ª–µ —ç—Ç–æ–≥–æ –≥–æ–¥–∞ –ú–∏–Ω—Ñ–∏–Ω —Å–æ–æ–±—â–∏–ª –Ω–µ—Ä–∞–¥–æ—Å—Ç–Ω—É—é –¥–ª—è –∫–æ–º–ø–∞–Ω–∏–π –Ω–æ–≤–æ—Å—Ç—å: –∏–º –ø—Ä–∏–¥–µ—Ç—Å—è –ø–µ—Ä–µ—Å—á–∏—Ç–∞—Ç—å —Ç—Ä–∞–Ω—Å–ø–æ—Ä—Ç–Ω—ã–π –Ω–∞–ª–æ–≥ –∑–∞ –ø—Ä–æ—à–ª—ã–π –≥–æ–¥. –ù–æ —É–∂–µ –≤ –Ω–∞—á–∞–ª–µ –ª–µ—Ç–∞ –≤–µ–¥–æ–º—Å—Ç–≤–æ –æ–±—Ä–∞–¥–æ–≤–∞–ª–æ –∫–æ–º–ø–∞–Ω–∏–∏, –≤—ã–ø—É—Å—Ç–∏–≤ –æ—á–µ—Ä–µ–¥–Ω–æ–µ –ø–∏—Å—å–º–æ —Å —Ä–∞–∑—ä—è—Å–Ω–µ–Ω–∏—è–º–∏. –û–∫–∞–∑–∞–ª–æ—Å—å, —á—Ç–æ –¥–µ–ª–∞—Ç—å —ç—Ç–æ–≥–æ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏—è–º –≤—Å–µ –∂–µ –Ω–µ –Ω—É–∂–Ω–æ.

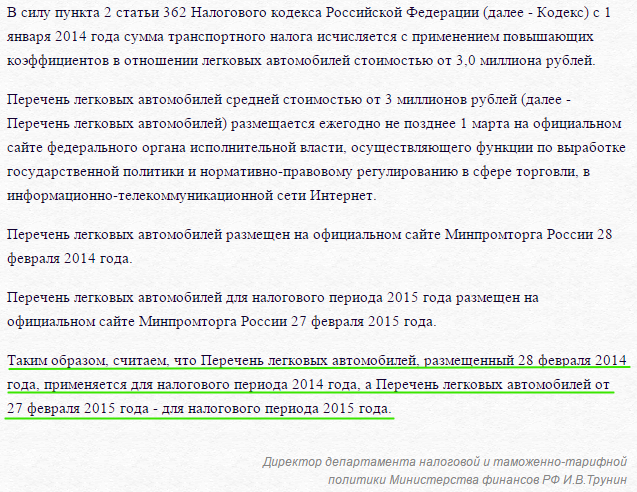

–° 1 —è–Ω–≤–∞—Ä—è –ø—Ä–æ—à–ª–æ–≥–æ –≥–æ–¥–∞ –≤ –æ—Ç–Ω–æ—à–µ–Ω–∏–∏ –ª–µ–≥–∫–æ–≤—ã—Ö –∞–≤—Ç–æ–º–æ–±–∏–ª–µ–π —Å—Ç–æ–∏–º–æ—Å—Ç—å—é —Å–≤—ã—à–µ 3 –º–ª–Ω —Ä—É–±–ª–µ–π —Å—É–º–º—É —Ç—Ä–∞–Ω—Å–ø–æ—Ä—Ç–Ω–æ–≥–æ –Ω–∞–ª–æ–≥–∞ –Ω—É–∂–Ω–æ –∏—Å—á–∏—Å–ª—è—Ç—å —Å –ø—Ä–∏–º–µ–Ω–µ–Ω–∏–µ–º –ø–æ–≤—ã—à–∞—é—â–∏—Ö –∫–æ—ç—Ñ—Ñ–∏—Ü–∏–µ–Ω—Ç–æ–≤. –ü–µ—Ä–µ—á–µ–Ω—å –∞–≤—Ç–æ–º–æ–±–∏–ª–µ–π –µ–∂–µ–≥–æ–¥–Ω–æ –¥–æ 1 –º–∞—Ä—Ç–∞ —Ä–∞–∑–º–µ—â–∞–µ—Ç –Ω–∞ —Å–≤–æ–µ–º —Å–∞–π—Ç–µ –ú–∏–Ω–ø—Ä–æ–º—Ç–æ—Ä–≥ (https://minpromtorg.gov.ru). –¢–∞–∫–æ–π —Å–ø–∏—Å–æ–∫ –º–∏–Ω–∏—Å—Ç–µ—Ä—Å—Ç–≤–æ –æ–ø—É–±–ª–∏–∫–æ–≤–∞–ª–æ –∏ 28 —Ñ–µ–≤—Ä–∞–ª—è 2014 –≥–æ–¥–∞. 27 —Ñ–µ–≤—Ä–∞–ª—è —ç—Ç–æ–≥–æ –≥–æ–¥–∞ –≤–µ–¥–æ–º—Å—Ç–≤–æ —Ä–∞–∑–º–µ—Å—Ç–∏–ª–æ –Ω–æ–≤—ã–π –ø–µ—Ä–µ—á–µ–Ω—å –∞–≤—Ç–æ–º–æ–±–∏–ª–µ–π —Å—Ç–æ–∏–º–æ—Å—Ç—å—é –æ—Ç 3 –º–ª–Ω —Ä—É–±–ª–µ–π. –û—Å–æ–±–µ–Ω–Ω–æ—Å—Ç—å—é —Å–ø–∏—Å–∫–∞ —Å—Ç–∞–ª —Ç–æ—Ç —Ñ–∞–∫—Ç, —á—Ç–æ –≤ –Ω–µ–≥–æ –ø–æ–ø–∞–ª–∏ —Ç—Ä–∞–Ω—Å–ø–æ—Ä—Ç–Ω—ã–µ —Å—Ä–µ–¥—Å—Ç–≤–∞ 2014 –≥–æ–¥–∞ –≤—ã–ø—É—Å–∫–∞. –ü—Ä–æ–±–ª–µ–º–∞ –≤ —Ç–æ–º, —á—Ç–æ –∫ —ç—Ç–æ–º—É –º–æ–º–µ–Ω—Ç—É –º–Ω–æ–≥–∏–µ –∫–æ–º–ø–∞–Ω–∏–∏ —É—Å–ø–µ–ª–∏ –æ—Ç—á–∏—Ç–∞—Ç—å—Å—è –∑–∞ –º–∏–Ω—É–≤—à–∏–π –≥–æ–¥. –í–æ–∑–Ω–∏–∫ –≤–æ–ø—Ä–æ—Å: –Ω—É–∂–Ω–æ –ª–∏ –≤–ª–∞–¥–µ–ª—å—Ü–∞–º —Ç–∞–∫–∏—Ö –∞–≤—Ç–æ –ø–µ—Ä–µ—Å—á–∏—Ç—ã–≤–∞—Ç—å —Ç—Ä–∞–Ω—Å–ø–æ—Ä—Ç–Ω—ã–π –Ω–∞–ª–æ–≥? –ò –ú–∏–Ω—Ñ–∏–Ω –≤ –∞–ø—Ä–µ–ª–µ –æ—Ç–≤–µ—Ç–∏–ª –Ω–∞ —ç—Ç–æ—Ç –≤–æ–ø—Ä–æ—Å —É—Ç–≤–µ—Ä–¥–∏—Ç–µ–ª—å–Ω–æ (–ü–∏—Å—å–º–æ –æ—Ç 2 –∞–ø—Ä–µ–ª—è 2015 –≥. ‚Ññ 03-05-05-04/18439). –í–µ–¥–æ–º—Å—Ç–≤–æ —Ç–æ–≥–¥–∞ —Ä–µ—à–∏–ª–æ, —á—Ç–æ —Ä–∞–∑ —Å–ø–∏—Å–æ–∫ –æ—Ç 27 —Ñ–µ–≤—Ä–∞–ª—è —Ä–∞–∑–º–µ—â–µ–Ω –¥–æ 1 –º–∞—Ä—Ç–∞, —Ç–æ –∏–º–µ–Ω–Ω–æ –µ–≥–æ –∏ –Ω—É–∂–Ω–æ –ø—Ä–∏–º–µ–Ω—è—Ç—å –ø—Ä–∏ –ø–æ–¥–∞—á–µ –¥–µ–∫–ª–∞—Ä–∞—Ü–∏–∏ –∑–∞ 2014 –≥–æ–¥. –§–∏–Ω–∞–Ω—Å–∏—Å—Ç—ã –ø—Ä–∏–∑–Ω–∞–ª–∏, —á—Ç–æ, –¥–µ–π—Å—Ç–≤–∏—Ç–µ–ª—å–Ω–æ, –º–Ω–æ–≥–∏–µ –∫–æ–º–ø–∞–Ω–∏–∏ —É–∂–µ –ø–æ —Ç—Ä–∞–Ω—Å–ø–æ—Ä—Ç–Ω–æ–º—É –Ω–∞–ª–æ–≥—É –æ—Ç—á–∏—Ç–∞–ª–∏—Å—å, –æ–¥–Ω–∞–∫–æ —ç—Ç–æ –Ω–µ –ø–æ–≤–ª–∏—è–ª–æ –Ω–∞ –∏—Ö –≤—ã–≤–æ–¥. –û–Ω–∏ —Ä–∞–∑—ä—è—Å–Ω–∏–ª–∏: —Å–æ–±—Å—Ç–≤–µ–Ω–Ω–∏–∫–∞–º –∞–≤—Ç–æ–º–æ–±–∏–ª–µ–π 2014 –≥–æ–¥–∞ –≤—ã–ø—É—Å–∫–∞ –Ω–µ–æ–±—Ö–æ–¥–∏–º–æ –ø–æ–¥–∞—Ç—å —É—Ç–æ—á–Ω–µ–Ω–Ω—É—é –¥–µ–∫–ª–∞—Ä–∞—Ü–∏—é –∏ –¥–æ–ø–ª–∞—Ç–∏—Ç—å –Ω–∞–ª–æ–≥, —É—á–∏—Ç—ã–≤–∞—è –ø–æ–≤—ã—à–∞—é—â–∏–µ –∫–æ—ç—Ñ—Ñ–∏—Ü–∏–µ–Ω—Ç—ã.

–û–¥–Ω–∞–∫–æ –≤ –ü–∏—Å—å–º–µ –æ—Ç 1 –∏—é–Ω—è 2015 –≥–æ–¥–∞ ‚Ññ 03-05-04-04/31532 –≤–µ–¥–æ–º—Å—Ç–≤–æ, –∫ —Ä–∞–¥–æ—Å—Ç–∏ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–π, —Å–≤–æ—é –ø–æ–∑–∏—Ü–∏—é –∏–∑–º–µ–Ω–∏–ª–æ. –ú–∏–Ω—Ñ–∏–Ω –ø–æ—è—Å–Ω–∏–ª: –ü–µ—Ä–µ—á–µ–Ω—å –¢–°, —Ä–∞–∑–º–µ—â–µ–Ω–Ω—ã–π 28 —Ñ–µ–≤—Ä–∞–ª—è 2014 –≥–æ–¥–∞, –ø—Ä–∏–º–µ–Ω—è–µ—Ç—Å—è –¥–ª—è –Ω–∞–ª–æ–≥–æ–≤–æ–≥–æ –ø–µ—Ä–∏–æ–¥–∞ 2014 –≥–æ–¥–∞, –∞ —Å–ø–∏—Å–æ–∫ –æ—Ç 27 —Ñ–µ–≤—Ä–∞–ª—è 2015 –≥–æ–¥–∞ – –¥–ª—è –Ω–∞–ª–æ–≥–æ–≤–æ–≥–æ –ø–µ—Ä–∏–æ–¥–∞ —Ç–µ–∫—É—â–µ–≥–æ –≥–æ–¥–∞. –ü–æ–ª—É—á–∞–µ—Ç—Å—è, —á—Ç–æ –ø–µ—Ä–µ—Å—á–∏—Ç—ã–≤–∞—Ç—å –Ω–∞–ª–æ–≥ –∑–∞ –ø—Ä–æ—à–ª—ã–π –≥–æ–¥ –Ω–µ –Ω—É–∂–Ω–æ.

–ù–∞–ø–æ–º–Ω–∏–º, —á—Ç–æ –≤ –æ—Ç–Ω–æ—à–µ–Ω–∏–∏ –ª–µ–≥–∫–æ–≤—ã—Ö –∞–≤—Ç–æ–º–æ–±–∏–ª–µ–π –Ω–µ–æ–±—Ö–æ–¥–∏–º–æ –ø—Ä–∏–º–µ–Ω—è—Ç—å –∫–æ—ç—Ñ—Ñ–∏—Ü–∏–µ–Ω—Ç—ã, –∫–æ—Ç–æ—Ä—ã–µ –∑–∞–≤–∏—Å—è—Ç –æ—Ç —Å—Ç–æ–∏–º–æ—Å—Ç–∏ –º–∞—à–∏–Ω—ã –∏ –¥–∞—Ç—ã –≤—ã–ø—É—Å–∫–∞ —Ç—Ä–∞–Ω—Å–ø–æ—Ä—Ç–Ω–æ–≥–æ —Å—Ä–µ–¥—Å—Ç–≤–∞.

–ö –ø—Ä–∏–º–µ—Ä—É, –≤ –æ—Ç–Ω–æ—à–µ–Ω–∏–∏ –∞–≤—Ç–æ, —Ü–µ–Ω–∞ –∫–æ—Ç–æ—Ä–æ–≥–æ –≤–∞—Ä—å–∏—Ä—É–µ—Ç—Å—è –æ—Ç —Ç—Ä–µ—Ö –¥–æ –ø—è—Ç–∏ –º–∏–ª–ª–∏–æ–Ω–æ–≤ —Ä—É–±–ª–µ–π –∫–æ—ç—Ñ—Ñ–∏—Ü–∏–µ–Ω—Ç —Å–æ—Å—Ç–∞–≤–∏—Ç –æ—Ç 1,1 –¥–æ 1,5 (–≤ –∑–∞–≤–∏—Å–∏–º–æ—Å—Ç–∏ –æ—Ç –¥–∞—Ç—ã –∏–∑–≥–æ—Ç–æ–≤–ª–µ–Ω–∏—è, —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤–µ–Ω–Ω–æ, —á–µ–º –Ω–æ–≤–µ–µ –∞–≤—Ç–æ, —Ç–µ–º –≤—ã—à–µ –∫–æ—ç—Ñ—Ñ–∏—Ü–∏–µ–Ω—Ç).

–° –ø–æ–ª–Ω—ã–º —Ç–µ–∫—Å—Ç–æ–º –ø–∏—Å—å–º–∞ –≤—ã –º–æ–∂–µ—Ç–µ –æ–∑–Ω–∞–∫–æ–º–∏—Ç—å—Å—è –Ω–∞ —Å–∞–π—Ç–µ –∂—É—Ä–Ω–∞–ª–∞ «–ù–æ—Ä–º–∞—Ç–∏–≤–Ω—ã–µ –∞–∫—Ç—ã –¥–ª—è –±—É—Ö–≥–∞–ª—Ç–µ—Ä–∞» –ø–æ —Å—Å—ã–ª–∫–µ: https://na.buhgalteria.ru/document/ n142611

–ü–æ–º–æ–≥–∞–π—Ç–µ –≤–∞—à–µ–º—É –±–∏–∑–Ω–µ—Å—É —Ä–∞–∑–≤–∏–≤–∞—Ç—å—Å—è

–ë–µ—Å—Ü–µ–Ω–Ω—ã–π –æ–ø—ã—Ç —Ä–µ—à–µ–Ω–∏—è –∞–∫—Ç—É–∞–ª—å–Ω—ã—Ö –∑–∞–¥–∞—á, –æ—Ç–≤–µ—Ç—ã –Ω–∞ —Å–ª–æ–∂–Ω—ã–µ –≤–æ–ø—Ä–æ—Å—ã, —Å–ø–µ—Ü–∏–∞–ª—å–Ω–æ –æ—Ç–æ–±—Ä–∞–Ω–Ω–∞—è —Å–≤–µ–∂–∞—è –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—è –≤ –ø—Ä–µ—Å—Å–µ –¥–ª—è –±—É—Ö–≥–∞–ª—Ç–µ—Ä–æ–≤ –∏ —É–ø—Ä–∞–≤–ª–µ–Ω—Ü–µ–≤. –í—ã–±–µ—Ä–∏—Ç–µ –∏–∑ –Ω–∞—à–µ–≥–æ –∫–∞—Ç–∞–ª–æ–≥–∞ >>

–ë–µ—Å—Ü–µ–Ω–Ω—ã–π –æ–ø—ã—Ç —Ä–µ—à–µ–Ω–∏—è –∞–∫—Ç—É–∞–ª—å–Ω—ã—Ö –∑–∞–¥–∞—á, –æ—Ç–≤–µ—Ç—ã –Ω–∞ —Å–ª–æ–∂–Ω—ã–µ –≤–æ–ø—Ä–æ—Å—ã, —Å–ø–µ—Ü–∏–∞–ª—å–Ω–æ –æ—Ç–æ–±—Ä–∞–Ω–Ω–∞—è —Å–≤–µ–∂–∞—è –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—è –≤ –ø—Ä–µ—Å—Å–µ –¥–ª—è –±—É—Ö–≥–∞–ª—Ç–µ—Ä–æ–≤ –∏ —É–ø—Ä–∞–≤–ª–µ–Ω—Ü–µ–≤. –í—ã–±–µ—Ä–∏—Ç–µ –∏–∑ –Ω–∞—à–µ–≥–æ –∫–∞—Ç–∞–ª–æ–≥–∞ >>

–ï—Å–ª–∏ —É –í–∞—Å –µ—Å—Ç—å –≤–æ–ø—Ä–æ—Å - –∑–∞–¥–∞–π—Ç–µ –µ–≥–æ –∑–¥–µ—Å—å >>

–ß–∏—Ç–∞–π—Ç–µ —Ç–∞–∫–∂–µ –ø–æ —Ç–µ–º–µ:

–¢—Ä–∞–Ω—Å–ø–æ—Ä—Ç–Ω—ã–π –Ω–∞–ª–æ–≥

–ü–æ–¥–ø–∏—à–∏—Å—å –Ω–∞ —Ä–∞—Å—Å—ã–ª–∫—É

–ì–õ–ê–í–ù–û–ï –ó–ê –ù–ï–î–ï–õ–Æ

–ú–´ –í –°–û–¶–°–ï–¢–Ø–•

–°–æ—Å—Ç–∞–≤—å—Ç–µ –ø—Ä–∞–≤–∏–ª—å–Ω–æ –∏ –ø—Ä–æ–≤–µ—Ä—å—Ç–µ —Å–≤–æ–π –Ý–°–í –∑–∞ 9 –º–µ—Å—è—Ü–µ–≤ –≤–º–µ—Å—Ç–µ —Å –±–µ—Ä–∞—Ç–æ—Ä–æ–º.

–Ý–µ–≥–∏—Å—Ç—Ä–∏—Ä—É–π—Ç–µ—Å—å –±–µ—Å–ø–ª–∞—Ç–Ω–æ.

–Ý–µ–≥–∏—Å—Ç—Ä–∏—Ä—É–π—Ç–µ—Å—å –±–µ—Å–ø–ª–∞—Ç–Ω–æ.