Счет-фактура больше не нужен

C 1 октября 2014 года по письменному соглашению, стороны сделки вправе не выставлять счета-фактуры. Поступать таким образом они могут, если не являются плательщиками НДС. В Письме от 29 января 2015 года № ЕД-4-15/1066 ФНС разъяснила, какие документы нужно регистрировать в книге продаж. Однако рекомендации Службы отличаются от советов Минфина.

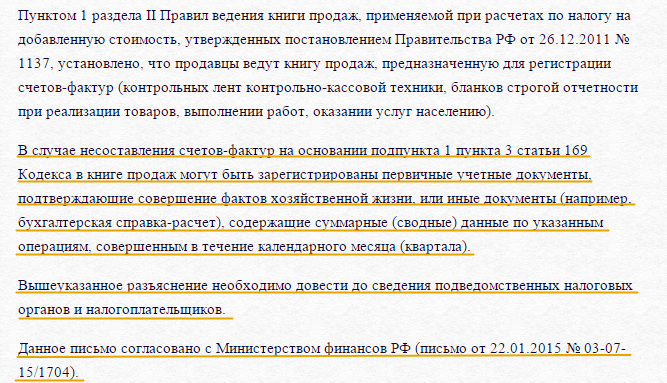

В рассматриваемом Письме Служба разъяснила, что в том случае если стороны сделки на основании подпункта 1 пункта 3 статьи 169 Налогового кодекса не выставляют счета-фактуры, в книге продаж можно зарегистрировать первичные учетные документы, подтверждающие совершение фактов хозяйственной жизни, или иные бумаги (например, бухгалтерскую справку-расчет), содержащие суммарные (сводные) данные по указанным операциям, совершенным в течение календарного месяца или квартала.

По этой теме есть еще один документ. В Письме от 9 октября 2014 года № 03-07-11/50894 Минфин сделал такой вывод: если счет-фактура не оформляется по основаниям, которые предусмотрены в подпункте 1 пункта 3 статьи 169 НК, продавец может регистрировать либо составленный в одном экземпляре счет-фактуру, либо первичные документы, подтверждающие совершение фактов хозяйственной жизни. При этом, ведомство тогда не конкретизировало, о каких бумагах в последнем случае идет речь.

Как мы видим, в январском Письме ФНС упомянула не только «первичку», но и «иные документы». И даже привела в пример справку-расчет. Про счет-фактуру, составленный в единственном экземпляре, Служба ничего не написала.

Чтобы избежать проблем с налоговиками, советую рассматриваемое Письмо ФНС использовать в работе. Тем более, что оно предоставляет компаниям возможность регистрировать и первичные, и иные бумаги. Как отметила Служба, такая позиция согласована с Минфином.

Напомним, согласно Правилам ведения книги продаж, утвержденными постановлением от 26 декабря 2011 года № 1137, продавцы ведут этот документ, предназначенный для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров, выполнении работ, оказании услуг населению), а также корректировочных счетов-фактур, составленных продавцом при увеличении стоимости товаров, работ, услуг или имущественных прав.

С полным текстом письма вы можете ознакомиться на сайте журнала «Нормативные акты для бухгалтера» по ссылке: https://na.buhgalteria.ru/document/n136761

Развивайтесь профессионально

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в профессиональной прессе для бухгалтеров. Оформите быструю подписку >>

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в профессиональной прессе для бухгалтеров. Оформите быструю подписку >>

Если у Вас есть вопрос - задайте его здесь >>

Читайте также по теме:

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту