Непризнанные внереализационные расходы

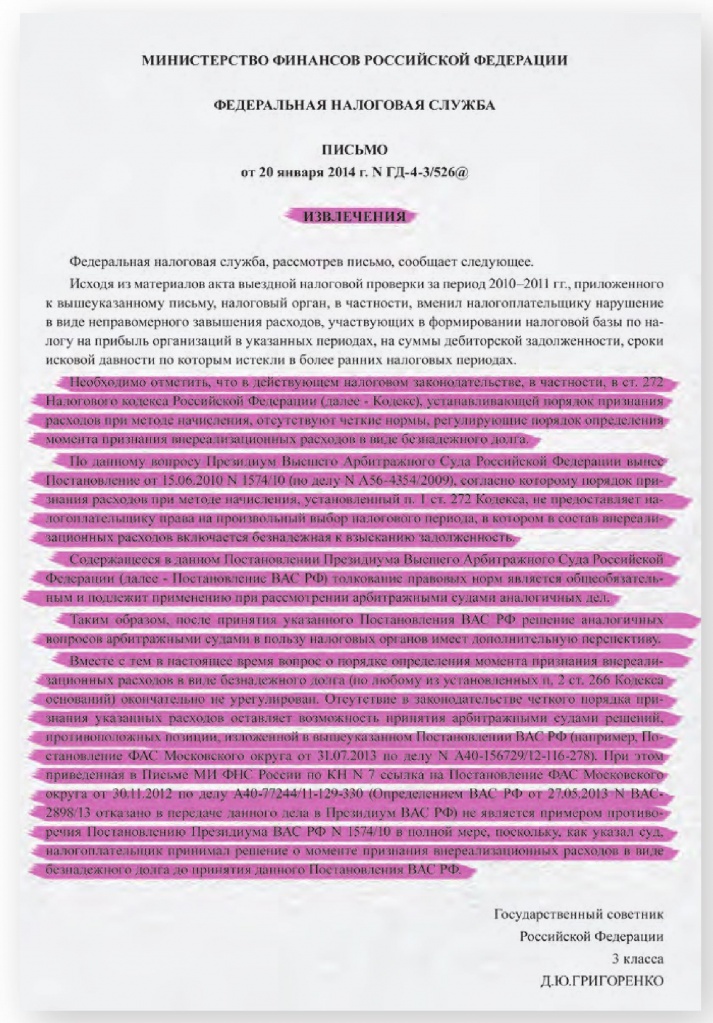

В письме от 20 января 2014 года № ГД-4-3/526@ чиновники ФНС посетовали, что в действующем налоговом законодательстве отсутствуют четкие нормы, регулирующие порядок определения момента признания внереализационных расходов в виде безнадежного долга. Тем не менее в ведомстве нашли способ решения проблемы.

Если прочитать статью 272 НК РФ, которая устанавливает порядок признания расходов при методе начисления, то мы увидим, что эта норма не содержит разъяснения порядка определения момента признания внереализационных расходов в виде безнадежного долга.

Однако есть постановление Президиума ВАС РФ от 15 июня 2010 года № 1574/10 по делу № А56-4354/2009 (и об этом документе ФНС напомнила в своем Письме). Согласно выводам арбитров, порядок признания рас ходов при методе начисления, установленный в пункте 1 статьи 272 НК, не предоставляет налогоплательщику права на произвольный выбор налогового периода, в котором в состав внереализационных расходов включается безнадежная к взысканию задолженность. Другими сло вами, просроченная дебиторка под лежит признанию не позднее истечения срока исковой давности. ВАС разъяснил, что окончание этого периода является одним из оснований отнесения задолженности в состав внереализационных расходов как долга, нереального к взысканию.

Как известно, содержащееся в постановлении Президиума ВАС РФ толкование правовых норм является общеобязательным; при рассмотрении аналогичных дел арбитражные суды должны его учитывать. По этой причине ФНС в своем Письме даже уточнила, что после принятия Постановления ВАС появилась дополнительная перспектива решения аналогичных вопросов судами в пользу фискалов.

Однако Службе все же пришлось признать, что на сегодняшний день вопрос о порядке определения момента учета внереализационных расходов в виде безнадежного долга окончательно не урегулирован. Именно поэтому судьи выносят, в том числе, и решения, которые не согласуются с позицией Высшего арбитражного суда. В ФНС сделали ссылку на постановление ФАС Московского округа от 31 июля 2013 года по делу № А40- 156729/12-116-278. В этом номере арбитры пришли к выводу, что налоговое законодательство не запрещает списывать безнадежную задолженность в последующих налоговых периодах.

С полным текстом письма вы можете ознакомиться на сайте журнала «Нормативные акты для бухгалтера» по ссылке: https://na.buhgalteria.ru/document/n127506

Помогайте вашему бизнесу развиваться

Помогайте вашему бизнесу развиваться

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Выберите из нашего каталога >>

Если у Вас есть вопрос - задайте его здесь >>

Читайте также по теме:

Налог на прибыль: когда безнадежный долг можно учесть во внереализационных расходах

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту