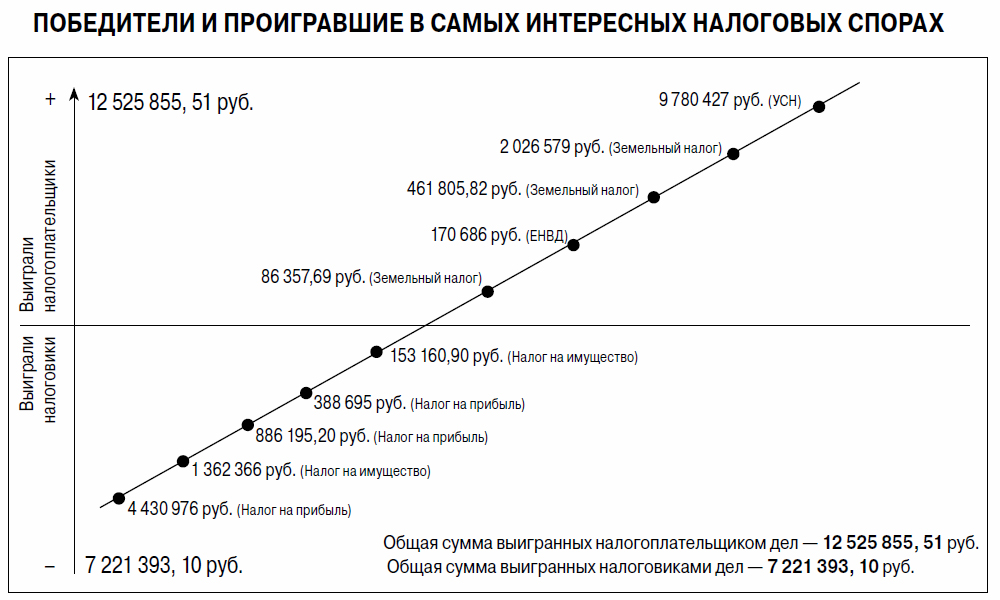

Пять самых интересных судебных споров июня

Спорные ситуации при применении норм налогового законодательства возникают из-за «удобного» их понимания для себя сторонами конфликта. Нередко приходится доказывать правильность своей позиции в вышестоящих судебных инстанциях и плательщику, и налоговому органу.

Но не всегда это удается сделать успешно в силу формальностей и других тонкостей толкований норм Налогового кодекса.

Незавершенная реконструкция здания не доказывает его неиспользование в производственном процессе

Основание спора

Налоговая инспекция доначислила налог на имущество организаций.

Позиция налоговой инспекции

Организация должна признать и погасить задолженность по налогу.

Позиция налогоплательщика

Налог на имущество организаций был доначислен неправомерно, так как объект основного средства находился на реконструкции.

Суд решил

Судом установлено, что основанием для доначисления налога на имущество организаций послужили выводы инспекции о занижении обществом среднегодовой стоимости имущества за 2011 год на сумму произведенной реконструкции и модернизации введенного в эксплуатацию в 2009 году здания главного корпуса, что повлекло неуплату налога на имущество.

В свою очередь заявитель считает, что юридически значимым обстоятельством для отнесения затрат по реконструкции на стоимость объекта основных средств в целях налогообложения налогом на имущество является факт завершения реконструкции объекта. Поскольку реконструкция спорного объекта в проверяемом налоговом периоде не завершена, основания для доначисления налога на имущество отсутствуют.

Судом установлено, что объектами налогообложения налогом на имущество признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 374 НК РФ). Актив принимается к учету в качестве основного средства, если в отношении него одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг; для управленческих нужд;

- объект предназначен для использования в течение срока продолжительностью свыше 12 месяцев;

- организация не предполагает последующей перепродажи данного объекта;

- объект способен приносить организации экономическую выгоду в будущем (п. 4 ПБУ 6/01 «Учет основных средств»).

К незавершенным капвложениям относятся неоформленные актами приемки-передачи основных средств и иными документами затраты на СМР, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (п. 41 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

По объектам недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные документы по приемке-передаче, документы переданы на госрегистрацию и фактически эксплуатируемым, амортизация начисляется в общем порядке с первого числа месяца, следующего за месяцем введения объекта в эксплуатацию (п. 52 Методических указаний по бухгалтерскому учету основных средств).

Таким образом, судом установлено, что условиями отнесения объекта к основным средствам (соответственно, и к условию обложения налогом на имущество) являются его способность приносить организации экономические выгоды в будущем, возможность эксплуатации, ввод в эксплуатацию .

Судом установлено, что здание учитывалось на балансе заявителя в качестве основного средства с момента приобретения в собственность, с 2009 года осуществлялась его реконструкция. На время ее проведения здание не исключалось из состава амортизируемого имущества.

Суд пришел к выводу, что объект используется в предпринимательской деятельности, отвечает признакам основного средства в реконструированном состоянии.

Довод заявителя о незавершении реконструкции здания и указание на то, что работы по реконструкции выполнены им лишь на 85 процентов, был рассмотрен судом и отклонен, поскольку не является безусловным доказательством того, что объект капстроительства не эксплуатируется обществом, а поэтому не может служить основанием для неуплаты налога на имущество организаций.

Кроме того, судом отмечено, что представленные инспекцией приказы общества, а также распоряжение о награждении почетной грамотой за завершение строительства завода, публикации в сети интернет о начале производства, подтверждают факт эксплуатации объекта и выпуска продукции, а поэтому отвечает признаку способности объекта приносить доход.

Поскольку факт использования объекта основных средств в производственной деятельности свидетельствует о наличии объекта налогообложения налогом на имущество, следовательно, порождает обязанность исчислять и уплачивать этот налог.

Постановление ФАС Западно-ибирского округа от 02.06.2014 по делу № А46-10370/2013.

Сведения, запрошенные за пределами срока проверки, не могут быть основанием для начисления налога

Основание спора.

Налоговая инспекция доначислила налоги по УСН и ЕНВД предпринимателю.

Позиция налоговой инспекции

Предприниматель должен признать и погасить задолженность по налогам.

Позиция индивидуального предпринимателя

ЕНВД и налог по УСН были исчислены инспекцией с нарушением.

Суд решил

Судом установлено, что инспекция в ходе проверки сделала запросы и получила ответы из налоговых органов по месту учета не всех контрагентов предпринимателя. При этом инспекция не получила в рамках сроков мероприятий налогового контроля сведения о наличии аналогичных плательщиков по региону, где осуществляет деятельность проверяемый ИП.

Проверка была проведена инспекцией с применением расчетного метода. Проверяющие установили нарушение предпринимателем пункта 6 статьи 346.29 Налогового кодекса при определении налогооблагаемой базы по ЕНВД в части занижения величины физических показателей и неправильного определения значения корректирующего коэффициента К2 для розничной торговли через объекты стационарной торговой сети, площадь которых превышает пяти квадратных метров. При этом инспекция посчитала, что оказание услуг агента, оптовая торговля запчастями к автомобилям, услуга по разработке автоматизированной системы управления участком и программного обеспечения для юрлиц не относится к видам деятельности, подлежащим налогообложению ЕНВД, доход по ним следует облагать по УСН. Инспекцией налогооблагаемая база по УСН была определена с распределением расходов пропорционально долям доходов в общем объеме доходов, полученных при применении двух специальных налоговых режимов.

Истребование у плательщика, его контрагентов или иных лиц (в том числе государственных органов) документов, касающихся деятельности проверяемого лица, допускается лишь в период проведения в отношении него проверки либо дополнительных мероприятий налогового контроля (пункт 27 Постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»).

Суд первой инстанции неправомерно принял в качестве доказательств сведения, в том числе об аналогичных налогоплательщиках, полученные и представленные инспекцией непосредственно при рассмотрении дела в арбитражном суде. Такие сведения получены за рамками выездной налоговой проверки, в связи с чем не могут быть приняты судом при проверке решения налогового органа на предмет соответствия действующему законодательству и на предмет нарушения им прав и законных интересов предпринимателя.

Суд апелляционной инстанции решил, что поскольку размер дохода проверяемого ИП не был определен инспекцией установленными Налоговым кодексом методами, то основания для доначисления ЕНВД и налога по УСН отсутствовали.

Постановление Тринадцатого арбитражного апелляционного суда от 02.06.2014 по делу № А21-4839/2013

Инспекция увеличила долю расходов по необлагаемым НДС операциям по своей методике расчета

Основание спора.

Инспекция доначислила НДС.

Позиция налоговой инспекции

Организация неправомерно приняла к вычету НДС в части, приходящейся на необлагаемые операции по организации и выдаче займов и кредитов.

Позиция налогоплательщика

Отменить решение налогового органа.

Суд решил

Судом установлено, что инспекция вынесла решение о привлечении организации к ответственности за совершение налогового правонарушения.

Основанием для вынесения обжалуемого решения послужил вывод проверяющих о превышении обществом пятипроцентного предела, установленного пунктом 4 статьи 170 Налогового кодекса, и неправомерном вследствие этого принятии к вычету НДС в части, приходящейся на необлагаемые операции по выдаче займов и кредитов.

Абзацем 9 пункта 4 статьи 170 Налогового кодекса предоставляется налогоплательщикам право не применять положения пункта 4 этой статьи к тем налоговым периодам, в которых доля расходов на производство товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, не превышает пяти процентов общей величины совокупных расходов на их приобретение, производство или реализацию. При этом суммы налога, предъявленные таким плательщикам продавцами, можно принять к вычету (ст. 172 НК РФ).

Учетной политикой заявителя предусмотрено, что расходы по обслуживанию займов (спорные операции) возникают только в связи с исполнением договора со специализированной организацией.

Между тем, судом уставлено, что инспекция в целях определения доли расходов по не облагаемым НДС операциям применила свою методику (алгоритм) расчета, неправомерно увеличив эти расходы на затраты организации (канцтовары, зарплата сотрудников, аренда основных средств, услуги по ведению учета и прочие расходы), понесенные в связи с осуществлением другого вида деятельности, не относящиеся к операциям по обслуживанию займов.

В связи с этим суд пришел выводу о том, что такой расчет расходов не является достоверным и не подтверждает вывод налогового органа о превышении пятипроцентного предела, установленного пунктом 4 статьи 170 Налогового кодекса.

При этом суд принял во внимание, что каких-либо несоответствий положений учетной политики заявителя требованиям налогового законодательства инспекция не установила, однако необоснованно определила долю расходов, приходящихся на операции, не облагаемые НДС.

Таким образом, суд удовлетворил заявленное организацией требование.

Постановление ФАС Московского округа от 05.06.2014 № Ф05-5331/2014 по делу № А40-82516/13

Земельный налог может исчисляться исходя из кадастровой стоимости участков, установленной судом

Основание спора.

Инспекция доначислила земельный налог.

Позиция налоговой инспекции

Плательщик занизил налоговую базу в связи с применением при ее исчислении кадастровой стоимости участков, установленной судебным актом.

Позиция налогоплательщика

Налоговый кодекс не препятствует исчислять налог исходя из новой кадастровой стоимости после вступления решения суда в законную силу.

Суд решил

Судом установлено, что по итогам проверки инспекция сделала вывод о занижении плательщиком налоговой базы по земельному налогу.

Согласно данным декларации организации по земельным участкам, налог исчислен плательщиком исходя из их кадастровой стоимости, установленной решением суда.

Инспекцией установлено, что кадастровая стоимость земельных участков по сведениям, представленным ФГБУ «ФКП Росреестр» выше, чем заявлена в декларации. Данное обстоятельство послужило основанием для доначисления земельного налога.

Судами первой и апелляционной инстанций установлено и подтверждается материалами дела, что кадастровая стоимость спорных земельных участков была определена в завышенном размере, в связи с чем организация обратилась в арбитражный суд, по решению которого их стоимость стала ниже (равной рыночной). Поэтому суды пришли к выводу о неправомерном доначислении плательщику земельного налога на основании данных о кадастровой стоимости, внесенной в государственный кадастр недвижимости в связи с вступлением в силу судебного акта.

Исходя из этих обстоятельств, принимая во внимание положения пункта 7 статьи 396 Налогового кодекса, суд кассационной инстанции обоснованно признал верным исчисление организацией земельного налога в отношении спорных участков на основании новой кадастровой стоимости, установленной вступившим в законную силу решением суда.

При этом судом кассационной инстанции отмечено, что отсутствие в главе 31 Налогового кодекса нормы, регулирующей определение налоговой базы по земельному налогу при изменении кадастровой стоимости земельного участка (установлении ее на основании решения суда), не препятствует плательщику исчислять налог исходя из новой кадастровой стоимости после вступления решения суда в законную силу.

Постановление ФАС Западно-Сибирского округа от 06.06.2014 по делу № А27-12912/2013

Доход от процентов по долгам следовало учесть на день погашения всей суммы займа

Основание спора.

Инспекция доначислила налог на прибыль организаций.

Позиция налоговой инспекции

Организация занизила налоговую базу в результате невключения в состав внереализационных доходов процентов по долговым обязательствам.

Позиция налогоплательщика

Организация, не согласившись с инспекцией, обратилась в суд.

Суд решил

Судом установлено, что в проверяемом периоде организацией были выданы займы контрагентам.

Инспекция по итогам проверки вынесла решение, в котором указывает на занижение налоговой базы по налогу на прибыль организаций, в связи с невключением в состав внереализованных доходов процентов по долговым обязательствам.

Судом установлено, что проценты, полученные по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам следует включать в состав внереализационных доходов (п. 6 ст. 250 НК РФ).

При методе начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (п.1 ст. 271 НК РФ). В соответствии с учетной политикой заявителя, дата получения дохода в целях исчисления налога на прибыль в проверяемом периоде определялась по методу начисления. По договорам займа и иным аналогичным договорам, срок действия которых приходится более чем на один отчетный период, доход (расход) признается осуществленным и включается в состав соответствующих доходов (расходов) на конец месяца соответствующего отчетного периода (п. 6 ст. 271 и п. 8 ст. 272 НК РФ).

Кроме того, при использовании метода начисления дата признания расходов и доходов, в виде процентов не зависит:

- от срока выплаты процентов, определенного условиями договоров;

- от фактической выплаты начисленных процентов кредитору.

Право плательщика на включение во внереализационные расходы (доходы) сумм начисленных по договорам займа процентов не связано с реальной выплатой денежных средств заимодавцу. Поэтому суммы начисленных процентов учитываются в целях налогообложения в каждом отчетном периоде с учетом положений пункта 4 статьи 328 Налогового кодекса, причем даже в том случае, если срок возврата займа и перечисления процентов за пользование денежными средствами приходится на следующий налоговый период (год).

Довод заявителя о том, что в договорах займа содержится условие о начислении процентов по выданным займам судом, не принимается, поскольку такие условия в договорах отсутствуют, имеется только пункт о сроке выплате процентов, который приходится на день полного погашения всей суммы займа.

Суд установил, что у организации возникли доходы, связанные с уплатой процентов по договорам займа, в проверяемом инспекцией периоде, поэтому налог на прибыль был доначислен правомерно.

Постановление ФАС Московского округа от 02.06.2014 № Ф05-4829/2014 по делу № А40-134321/2013

Мы идем в суд

Бератор на 100% обеспечит вам квалифицированную юридическую поддержку в типовом судебном разбирательстве. Он полностью исключит необходимость привлекать помощь стороннего юриста и сэкономит вам деньги. Узнайте больше >>

Если у Вас есть вопрос - задайте его здесь >>

Читайте также по теме:

Краткий арбитражный обзор: 5 споров, выигранных у налоговой

Самые интересные судебные споры за 2013 год: спецрежимы

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту