Как вести книгу доходов и расходов при УСН

«Упрощенцы» должны учитывать полученные доходы и произведенные затраты. А как иначе произвести правильный расчет базы по налогу? Казалось бы, все просто – заполняй своевременно книгу расходов и доходов, и дело «в шляпе». Но на практике оказывается, что вести подобный учет не так уж и просто.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (УСН) «доходы минус расходы», ведут учет по специальной форме, установленной приказом Минфина России от 22 октября 2012 г. № 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения».

Согласно этому документу, «упрощенцы» имеют право вести книгу учета доходов и расходов (КУДиР) как в электронном виде, так и на бумажных носителях. Процедура регистрации книги в этих случаях различна.

При ведении КУДиР на бумаге необходимо заранее, до начала ведения оформить ее должным образом и скрепить печатью налогового органа. Сейчас ведутся споры о том, насколько обязательна регистрация книги. Во избежание разногласий с инспекцией лучше сделать эту несложную операцию.

Книга, которая велась в электронном виде, переносится на бумажный носитель после окончания года, пронумеровывается, скрепляется печатью организации и подписью ее руководителя и затем регистрируется в налоговой инспекции. Сделать это необходимо не позднее 31 марта года, следующего за отчетным. Для индивидуальных предпринимателей установлен срок до 30 апреля.

Отметим сразу, что с практической точки зрения удобнее КУДиР в электронном виде. В этом случае нет необходимости заранее регистрировать ее в налоговом органе, остается возможность правки и корректировки в текущем периоде. Следует также отметить, что заранее уведомлять налоговую инспекцию, в какой форме будет вестись КУДиР, не обязательно.

Заполняется КУДиР по строго установленной форме, определение и отражение доходов и расходов строго регламентированы законом. Порядок признания и учета доходов установлен пунктами 1 и 3 статьи 346.17, пунктами 1–5, 8 статьи 346.18, пунктом 1 статьи 346.25 Налогового кодекса. Кратко доходы при УСНО можно описать как доходы от реализации и внереализационные доходы.

Оплата частями

На практике часто возникает вопрос: когда учитывать тот или иной доход?

Доходы при УСНО учитываются по кассовому методу. Проще говоря, пришли деньги на расчетный счет или в кассу – сразу же пиши их в доход. В данном случае не важно, получена ли полная сумма за проданный товар, услугу, имущественное право или же это был аванс. Суммы предварительной оплаты учитываются в налоговом периоде их получения (письма Минфина России от 20 февраля 2009 г. № 03-11-09/67, от 30 октября 2009 г. № 03-11-06/2/231). Если за товар, услугу покупатель расплачивается частями, то и в КУДиР эти суммы будут попадать в том объеме и той датой, когда они поступили в кассу или на расчетный счет.

Пример 1

Согласно договору, ООО «Елена» имело задолженность за поставленные материалы перед ООО «Лаура», равную 100 000 руб. Сумма долга гасилась следующим образом: 40 000 руб. были оплачены 30 декабря 2013 года, а 60 000 руб. – 10 января 2014 года. ООО «Лаура», применяющая УСНО, сделала следующие записи в разделе 1 КУДиР (см. документ 1).

Сумма дохода 60 000 руб. будет учтена при расчете налога за 2014 год.

Сумма дохода 40 000 руб. вошла в расчет единого налога за 2013 год.

Так как на каждый налоговый период заводится отдельная КУДиР, то в 2014 году ООО «Лаура» сделало следующую запись (см. документ 2).

Возврат предоплаты

Рассмотрим еще одну ситуацию: договор с покупателем в силу обстоятельств был расторгнут, а сумма предоплаты ему возвращена. В такой ситуации доходы будут уменьшены на сумму возврата. Именно доходы! То есть сумму возвращенного аванса ставить в расходы нельзя, она записывается в графу 4 со знаком «минус». Но следует помнить, что датой такого «уменьшения» будет фактическая дата возврата предоплаты, и учитывать ее нужно именно в том расчетном периоде, когда произошел возврат, подтвержденный расходным кассовым ордером или платежным поручением.

Иногда доход налогоплательщика выражается не только в денежной, но и в натуральной форме. В таком случае сумма дохода оценивается по рыночной цене, определяемой с учетом положений статьи 40 Налогового кодекса, а датой принятия к учету такого дохода является дата документов, оформляемых при передаче товаров (товарная накладная, товарно-транспортная накладная, акт и прочее).

Пример 2

ООО «Радость» и ООО «Цезарь» заключили договор мены, согласно которому ООО «Радость» получает партию газовых счетчиков и передает партию газовых котлов ООО «Цезарь». Передаваемые партии были оценены по рыночной цене. ООО «Радость», находящееся на упрощенной системе налогообложения, сделает следующую запись в КУДиР (см. документ 3).

Из примера видно, что в графе 2 «Дата и номер первичного документа» указывается не платежное поручение, а товарнотранспортная накладная, документ, подтверждающий доход в строке 31 и расход в строке 32.

Неучитываемый доход

Один из часто возникающих вопросов при учете доходов «упрощенца»: что же не считать доходом при расчете налога? В этом вопросе нужно руководствоваться пунктом 1.1 статьи 346.15 Налогового кодекса, где указан перечень доходов, не участвующих при расчете единого налога организаций на УСНО. Например, здесь поименованы дивиденды, проценты по ценным бумагам.

Также для организаций, применяющих одновременно два спецрежима – уплату единого налога на вмененный доход и «упрощенку», не берутся в расчет поступления от деятельности, облагаемой ЕНВД. Кроме того, достаточно здравого смысла, чтобы понять: в составе доходов не нужно учитывать поступления, которые не являются для организации или индивидуального предпринимателя доходом и не несут экономической выгоды. Например, это могут быть средства, ошибочно перечисленные на счет контрагентом или самим банком; денежные средства, перечисленные ФСС РФ в качестве возмещения по больничным листам; займы учредителя; возвращенные суммы НДС, уплаченные в период применения общей системы налогообложения и заявленные к возмещению; возвращенные суммы задатка для участия в торгах и др.

Расходная составляющая

Для расчета налога «упрощенец» помимо величины дохода должен рассчитать и отразить в КУДиР величину расхода за отчетный или налоговый период. Учет расходов ведется согласно пункту 1 статьи 346.16 Налогового кодекса, где указан строгий перечень затрат. Именно на него необходимо ориентироваться, занося тот или иной расход в КУДиР. Кроме того, расходы должны отвечать трем требованиям, а именно быть:

- обоснованными;

- документально подтвержденными;

- направленными на получение дохода.

Например, бухгалтеры часто сталкиваются с проблемой отражения расходов на покупку бутилированной воды и кулера для сотрудников. Документально подтвердить такие затраты – не проблема. Но, вероятнее всего, ФНС сочтет их необоснованными и не направленными на получение дохода.

Особые правила

«Упрощенцы» не признаются плательщиками НДС. Ту часть стоимости приобретенных товаров, которая приходится на этот налог, выбравшим объект обложения «доходы минус расходы» плательщикам следует указать в графе 5 отдельной строкой (письмо Минфина России от 18 января 2010 г. № 03-11-11/03).

Найти выход из подобной ситуации можно. Для того чтобы расходы на бутилированную воду были признаны обоснованными, необходима справка из СЭС о том, что вода из крана в данном районе не пригодна для питья. Также можно составить коллективный трудовой договор, в котором будет прописано предоставление сотрудникам питьевой воды для обеспечения нормальных условий труда. В таком случае, опираясь на Трудовой кодекс, затраты на питьевую воду можно отстоять, но вероятнее всего – через суд.

Аналогичная проблема стоит перед бухгалтером при включении в затраты холодильника, телевизора, чайника и тому подобных «необязательных» покупок. Подоб ные расходы не имеют отношения к производству или прямой деятельности фирмы, налоговые органы их к учету не принимают.

Расходы при УСНО учитываются по фактической оплате (п. 2 ст. 346.17 НК РФ). Оплатой товаров (работ, услуг, имущественных прав) признается прекращение обязательства их приобретателя перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Здесь следует оговорить один нюанс: расходы на товары, которые подлежат дальнейшей перепродаже, следует учитывать в момент их реализации, а стоимость материалов – после того, как их передали в производство. Важно указывать правильную дату расхода; ошибка может привести к занижению налоговой базы.

Основные средства

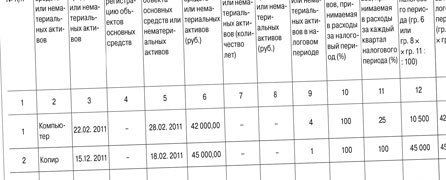

Расходы на основные средства стоят отдельным пунктом в КУДиР. Расходы на приобретение (сооружение, изготовление) ОС, а также на приобретение (создание самим налогоплательщиком) нематериальных активов определяются в порядке, предусмотренном пунктом 3 статьи 346.16 Налогового кодекса. Списание стоимости ОС производится не единовременно, а равными долями по отчетным периодам в течение текущего года. То есть если основное средство было приобретено в I квартале, то его стоимость будет включена в состав расходов по 1/4 – 31 марта, 30 июня, 30 сентября и 31 декабря. А если основное средство приобрели в последнем квартале, то 31 декабря в состав расходов войдет полностью вся сумма стоимости основного средства.

Пример 3

ООО «Милада» в течение 2011 года приобрело два основных средства: компьютер – в I квартале и копир – в IV квартале. В разделе II КУДиР были сделаны следующие записи (см. документ 4 - скачать файл).

Следует оговорить, что начать списывать в расходы стоимость основного средства можно лишь при соблюдении определенных условий. Основные средства должны быть оплачены, введены в эксплуатацию, право собственности на них должно быть зарегистрировано в соответствующих органах.

К заполнению КУДиР следует отнестись с полной ответственностью, ведь если из-за ошибок налог будет определен неверно, то организацию ожидает штраф в виде 20 процентов неуплаченной суммы (ст. 122 НК РФ). В случае нарушения, вызванного умышленными действиями (бездействием), размер штрафа может быть увеличен до 40 процентов.

Е.Л. Оларь, главный бухгалтер

Путеводитель для УСН

С этой электронной книгой вы с легкостью разберетесь во всех премудростях упрощенной системы налогообложения, грамотно составите бухгалтерский баланс и отчет о финансовых результатах. Электронное издание Вы получаете сразу после оплаты на ваш email.

Узнайте об издании больше >>

Читайте также по теме:

«Упрощенка»: невидимые сложности

Упрощенный бухгалтерский баланс: пример заполнения

УСН: от простой записи операций к составлению баланса

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту