Переходим на «вмененку»

Компания ООО «Голова», несмотря на кризис, имеет далекоидущие планы и параллельно с розничной торговлей в Москве продолжает заниматься строительством коммерческой недвижимости в регионах. Кроме того, она активно диверсифицирует бизнес – вводит в строй торговые площади и сдает в аренду партнерам, работающим по франчайзингу. Кроме того, ООО «Голова» приступило к новому для себя виду деятельности – производству и установке пластиковых окон.

Но экономическая ситуация вносит свои коррективы, и местные партнеры пересмотрели планы по развитию, да и продажа новых магазинов тоже «буксует». Руководством ООО «Голова» было принято решение об осуществлении розничной торговли своими силами. Для организации работы на местах в каждом регионе были созданы обособленные подразделения, поименованные как «Вмененщик» и «Традиционщик».

По решению учредителей ООО «Голова» оба обособленных подразделения на отдельный баланс не выведены. Ведь бизнес-то временный, он будет в планах до тех пор, пока не восстановится экономическая конъюнктура и площади можно будет сдавать региональным игрокам по приемлемой цене. Кроме того, отсутствие баланса обеспечивает больший контроль со стороны головной организации.

Также руководством ООО «Голова» выведен на аутсорсинг весь автотранспорт компании, который осуществляет доставку товаров. Автотранспортный бизнес также таит в себе ряд вопросов, связанных с «вмененкой».

Уже в процессе создания «обособленцев» в одном из регионов присутствия компании областными законодателями было решено ввести уплату ЕНВД для розничной торговли (п. 2 ст. 346.26 НК РФ). Такое «новшество» заставило потрудиться бухгалтеров. Разберемся, как правильно учесть выручку и расходы в сложившейся ситуации.

В каждой домушке свои погремушки

На практике в хозяйственной деятельности головной организации, имеющей обособленные структурные подразделения, нередко возникает ситуация, когда один и тот же вид деятельности в одном регионе подпадает под уплату ЕНВД, а в другом – нет.

Соответственно в одном регионе по деятельности подразделения уплачивается ЕНВД по месту нахождения «обособленца», а в другом – нет, и налоги «в другом» исчисляются по общеустановленной системе.

При этом бухгалтерии ООО «Голова» необходимо рационально организовать бухгалтерский учет хозяйственных операций, поскольку организации, применяющие ЕНВД, обязаны вести бухгалтерский учет в общеустановленном порядке и представлять бухгалтерскую отчетность.

Для организаций, имеющих обособленные структурные подразделения, возможны две ситуации:

1) обособленные структурные подразделения выделены на отдельный баланс;

2) обособленные структурные подразделения на отдельный баланс не выделены.

В нашем случае для ООО «Голова» на практике реализуется второй вариант. Компания имеет обособленные структурные подразделения – филиал «Вмененщик» и филиал «Традиционщик» – в других регионах. Причем только филиал «Вмененщик» переведен на уплату единого налога на вмененный доход.

Не ищем легких путей

Если бы обособленные структурные подразделения были выделены на отдельный баланс, то ООО «Голова» и ее подразделения могли бы вести бухгалтерский учет и формировать бухгалтерскую отчетность по обычной системе. По окончании каждого отчетного периода бухгалтерией ООО «Голова» просто формировалась бы сводная отчетность после того, как формируется отчетность по структурным подразделениям и закрываются счета внутрихозяйственных расчетов. Сложностей в учете данная ситуация, как правило, не вызывает. Но решение учредителей – закон, и к бухгалтерии в вопросах организации бизнес-процессов нередко не прислушиваются.

В условиях «суровой правды» жизни ООО «Голова» ведет бухгалтерский учет по всем операциям организации и ее подразделений.

Филиалы «Вмененщик» и «Традиционщик» ведут только учет ТМЦ и денежных средств. Эти два филиала расположены так: «Вмененщик» – в регионе, где введена уплата ЕНВД; «Традиционщик» – там, где «вмененка» для аренды автопарковочных мест не введена.

По операциям ООО «Голова» и подразделения «Традиционщик» ведется бухгалтерский и налоговый учет (по прибыли и НДС). По операциям филиала «Вмененщик» ведется только бухгалтерский учет и исчисляется ЕНВД, уплачиваемый по месту нахождения обособленного структурного подразделения.

Разделяем учет…

В этом случае необходимо вести раздельный учет по регионам, где введен и где не введен ЕНВД по деятельности организации.

Прежде всего формируется учетная политика по организации, где предусматриваются отдельные субсчета по доходам, расходам, имуществу головной организации и подразделений.

В данном случае применяются субсчета второго или третьего порядка, последняя цифра которых соответствует номеру структурного подразделения:

1 – головной офис ООО «Голова»;

2 – подразделение «Вмененщик»;

3 – подразделение «Традиционщик».

…по доходам…

Соответственно приведем состав основных субсчетов:

90-1-1 – «Выручка от продаж по головной организации»;

90-1-2 – «Выручка от продаж по подразделению “Вмененщик”»;

90-1-3 – «Выручка от продаж по подразделению “Традиционщик”».

90-2-1 – «Себестоимость продаж по головной организации»;

90-2-2 – «Себестоимость продаж по подразделению “Вмененщик”»;

90-2-3 – «Себестоимость продаж по подразделению “Традиционщик”».

По НДС следует работать с субсчетами только по головной организации и подразделению «Традиционщик», поскольку подразделение «Вмененщик» не является плательщиком НДС.

90-3-1 – «НДС, начисленный по головной организации;

90-3-3 – «НДС, начисленный по подразделению “Традиционщик”».

…и расходам

Расходы на продажу также определяются с учетом конкретного подразделения на следующих рекомендованных субсчетах. Только, в отличие от счета 90, здесь используются субсчета второго порядка:

44-1 – «Расходы на продажу по головной организации»;

44-2 – «Расходы на продажу по подразделению “Вмененщик”»;

Следует отметить, что в состав данных расходов включается НДС, выделенный в счетах-фактурах:

44-3 – «Расходы на продажу по подразделению “Традиционщик”».

Нюансы учетной политики

Аналогичным образом отражаются в учетной политике субсчета по другим счетам бухгалтерского учета. Использование субсчетов вместо субконто в целях аналитического учета по подразделениям более приемлемо, поскольку позволяет более оперативно получать информацию об имуществе и обязательствах подразделений при автоматизированном формировании оборотно-сальдовой ведомости по счетам с учетом субсчетов.

Если бы для аналитического учета доходов и расходов подразделений применялись субконто, то возникла бы излишняя детализация отчетов, поскольку они бы включали развернутые данные по номенклатуре ТМЦ, наименованиям контрагентов и т. п.

Поскольку законодательно порядок распределения расходов, касающихся всей организации и по подразделениям, не определен, предлагаем производить расчет пропорционально выручке от продаж без НДС.

Положение о ведении раздельного учета пропорционально выручке следует также закрепить в учетной политике организации.

Отражаем в бухгалтерском учете

Рассмотрим на примере бухгалтерские записи по доходам, расходам и имуществу ООО «Голова». Примеры бухгалтерских проводок приведены в таблице 1.

Таблица 1 Бухгалтерский учет по доходам, расходам и имуществу ООО «Голова»

Наименование операции | Дебет | Кредит | Сумма операции |

Получена выручка от продаж ООО «Голова» | 50 | 90-1-1 субсчет«Выручка от продаж по головной организации» | 11 800 руб.

|

Начислен НДС с выручки

| 90-3-1 субсчет «НДС, начисленный по головной организации» | 68-2 | 1800 руб.

|

Получена выручка от продаж подразделением «ВМЕНЕНЩИК», уплачивающим ЕНВД | 50 | 90-1-2 субсчет «Выручка от продаж по подразделению “ВМЕНЕНЩИК”» | 20 000 руб. |

Переведена выручка подразделения «ВМЕНЕНЩИК» на счет головной организации ООО «Голова» | 51 | 50 | 20 000 руб. |

Получена выручка от продаж подразделения «ТРАДИЦИОНЩИК», не уплачивающего ЕНВД | 50 | 90-1-3 субсчет «Выручка от продаж по подразделению “ТРАДИЦИОНЩИК”» | 35 400 руб. |

Начислен НДС с выручки | 90-3-3 субсчет «НДС, начисленный по подразделению “ТРАДИЦИОНЩИК”» | 68-2 | 5400 руб. |

Переведена выручка подразделения «ТРАДИЦИОНЩИК» на счет головной организации ООО «Голова» | 51 | 50 | 35 400 руб.

|

Произведены расходы по рекламе товаров, продаваемых организацией, включая ее подразделения, – 40 000 руб., кроме того, НДС – 7200 руб. Распределим расходы по организации и подразделениям. Сначала определим сумму доходов организации без НДС. Всего доходов: 10 000 + 20 000 + 30 000 = 60 000 руб. | |||

По головной организации ООО «Голова» расходы | 44-1 субсчет «Расходы на продажу по головной организации» | 60 | 40 000 : 60 000 х 10 000 = 6667 руб. |

Зачтен НДС по расходам головной организации, применяющей традиционную систему налогообложения | 19 | 60 | 6667 руб. х 18% = 1200 руб.

|

68-2 | 60 | 1200 руб. | |

По подразделению «ВМЕНЕНЩИК» расходы: 40 000 : 60 000 х 20 000 = 13 333 руб. И НДС, учитываемый в стоимости услуг: 13 333 руб. х 18% = 2400 руб. Всего: 13 333 + 2400 = 15 733 руб.

| 44-2 субсчет «Расходы на продажу по подразделению “ВМЕНЕНЩИК”» | 60 | 15 733 руб.

|

По подразделению «ТРАДИЦИОНЩИК» расходы: 40 000 : 60 000 х 30 000 = 20 000 руб. | 44-3 субсчет «Расходы на продажу по подразделению “ТРАДИЦИОНЩИК”» | 60 | 20 000 руб.

|

Зачтен НДС по расходам подразделения «ТРАДИЦИОНЩИК», применяющего традиционную систему налогообложения

| 19 | 60 | 20 000 руб. х 18% = 3600 руб.

|

68-2 | 60 | 3600 руб.

| |

Способ распределения общих расходов, относящихся к деятельности организации в целом и по подразделениям, рассмотрим в таблице 2.

Таблица 2 Распределение общих расходов ООО «Голова» по подразделениям

Общая сумма затрат без НДС, руб. | Наименование подразделения | Выручка по подразделениям, руб. | Доля выручки | Сумма затрат, приходящаяся на подразделение, руб. | Сумма НДС, включаемая в состав расходов, руб. | Всего затрат по подразделениям, руб. |

40 000 | ООО «Голова» | 10 000 | 0,17 | 6667 | - | 6667 |

Подразделение «ВМЕНЕНЩИК» | 20 000 | 0,33 | 13 333 | 2400 | 15 733 | |

Подразделение «ТРАДИЦИОНЩИК» | 30 000 | 0,50 | 20 000 | - | 20 000 | |

Итого | 60 000 | 1,00 | 40 000 | 2400 | 42 400 |

Наиболее просто учитывать расходы, непосредственно относящиеся к деятельности той или иной структурной единицы организации, например такие, как заработная плата парковщиков. Рассмотрим это на проводках в таблице 3.

Таблица 3 Распределение заработной платы по филиалам

Наименование операции | Дебет | Кредит | Сумма операции |

Отражена заработная плата продавцов головной организации

| 44-1 субсчет «Расходы на продажу по головной организации» | 70 | 5000 руб.

|

Отражена заработная плата продавцов подразделения «ВМЕНЕНЩИК»

| 44-2 субсчет «Расходы на продажу по подразделению “ВМЕНЕНЩИК”» | 70 | 10 000 руб.

|

Отражена заработная плата продавцов подразделения «ТРАДИЦИОНЩИК»

| 44-3 субсчет «Расходы на продажу по подразделению “ТРАДИЦИОНЩИК”» | 70 | 20 000 руб.

|

Кроме того, бухгалтерии головной организации следует организовать учет основных средств также с использованием субсчетов. Это связано с тем, что налог на имущество уплачивается по месту его фактического нахождения. Снова обратимся к проводкам (см. таблицу 4).

Таблица 4 Учет основных средств ООО «Голова»

Наименование операции | Дебет | Кредит | Сумма операции |

Введены в эксплуатацию основные средства головной организацией

| 01-1-1 субсчет «Основные средства в эксплуатации головной организации» | 08 | 26 000 руб.

|

Введены в эксплуатацию основные средства подразделением «ВМЕНЕНЩИК» | 01-1-2 субсчет «Основные средства в эксплуатации подразделения “ВМЕНЕНЩИК”» | 08 | 121 000 руб.

|

Введены в эксплуатацию основные средства подразделением «ТРАДИЦИОНЩИК» | 01-1-3 субсчет «Основные средства в эксплуатации подразделения “ТРАДИЦИОНЩИК”» | 08 | 56 142 руб.

|

Приведем пример начисления ЕНВД по подразделению «Вмененщик» в таблице 5.

Таблица 5 Начисление ЕНВД по филиалу «ВМЕНЕНЩИК»

Наименование операции | Дебет | Кредит | Сумма операции |

Сумма ЕНВД начисленная 4500 руб., (субсчет для учета ЕНВД, принятый в организации 68-9). | 99-4-2 субсчет «ЕНВД по подразделению “ВМЕНЕНЩИК”» | 68-9-2 субсчет «расчеты с бюджетом по ЕНВД по подразделению “ВМЕНЕНЩИК”» | 4500 руб.

|

Учет товаров, который следует организовать по субсчетам в соответствии с номером подразделения, рассмотрим на примере проводок, размещенных в таблице 6.

Таблица 6 Учет товаров в ООО «Голова» в разрезе филиалов

Наименование операции | Дебет | Кредит | Сумма операции |

Получен товар головной организацией от поставщика

| 41-1 субсчет «Товары головной организации» | 60 | 50 000 руб.

|

Зачтен НДС по полученным товарам

| 19 | 60 | 50 000 руб. х 18% = 9000 руб.

|

68-2 | 19 | 9000 руб.

| |

Передана часть товара головной организацией подразделению «ВМЕНЕНЩИК» | 41-2 субсчет «Товары подразделения “ВМЕНЕНЩИК”» | 41-1 субсчет «Товары головной организации» | 10 000 руб.

|

Восстановлена часть НДС по товарам, переданным подразделению, переведенному на ЕНВД, сторнировочной записью | 19 | 60 | 9000 : 50 000 х 10 000 = 1800 руб. сторно

|

68-2 | 19 | 1800 руб. сторно

| |

Сторнировочных записей по НДС не возникает при передаче товара подразделению «ТРАДИЦИОНЩИК», поскольку оно также находится на традиционной системе налогообложения.

| |||

Передана часть товара головной организацией подразделению «ТРАДИЦИОНЩИК»

| 41-3 субсчет «Товары подразделения “ТРАДИЦИОНЩИК”» | 41-1 субсчет «Товары головной организации» | 20 000 руб.

|

Снова НДС

Что касается начисления НДС по подразделениям, применяющим традиционное налогообложение, то сложностей с расчетами не будет. Это связано с тем, что бухгалтерская отчетность формируется ежеквартально, соответственно ежеквартально определяется и распределяется сумма выручки и расходов. НДС исчисляется также ежеквартально. Поэтому НДС распределяется после определения суммы выручки за каждый месяц квартала с учетом всех квартальных операций по расходам.

Начисляем налог на прибыль

Исчисление налога на прибыль может вызвать проблемы. Так, если в учетной политике организации А предусмотрено исчисление авансовых платежей по налогу на прибыль исходя из фактической прибыли за месяц, а распределение расходов осуществляется ежеквартально, то существует неопределенность в распределении общих для всех подразделений расходов. Если для распределения брать пропорцию выручки предыдущего квартала, то она, естественно, будет отличаться от пропорции выручки текущего квартала. Возникнет неизбежная диспропорция. Придется ежеквартально производить перерасчет расходов и налога на прибыль за каждый месяц квартала и доплачивать налог, пени либо принимать переплату в счет уплаты будущих платежей.

Для более рационального исчисления налога на прибыль при возникновении ситуации, когда у предприятия имеются подразделения, переведенные и не переведенные на ЕНВД, рекомендуется уплачивать ежемесячные авансовые платежи исходя из сумм налога за предыдущий квартал (п. 2 ст. 286 НК РФ).

Если предприятие осуществляет два вида деятельности, по которым применяются различные системы налогообложения – традиционная и ЕНВД, то оно обязано организовать раздельный учет имущества, доходов, расходов, обязательств, что рациональнее сделать на основе применения субсчетов (как показано выше).

При этом при переводе деятельности, ранее подпадавшей под ЕНВД, на обычную систему налогообложения проблем не возникает.

Данные с субсчетов подразделений на ЕНВД переводятся на субсчета деятельности по традиционному налогообложению. Тогда после перехода всей организации на традиционную систему налогообложения не будет необходимости вести раздельный учет – он будет организован по одной традиционной системе.

«Оконные» сложности

Сложности с переводом на ЕНВД возникают у организаций, устанавливающих пластиковые окна и двери. Именно поэтому письмом Минфина России от 13 января 2010 г. № 03-11-06/3/1 дано разъяснение.

Рассмотрим порядок налогообложения данных операций. Прежде всего предприятие должно проанализировать, подпадает ли его деятельность под указанный специальный налоговый режим.

Надо различать следующие виды деятельности предприятий:

· изготовление и продажа собственной продукции (окон);

· услуги по замене старых окон на новые.

Изучив письмо чиновников, в ООО «Голова» стали прорабатывать новые варианты организации бизнеса. И вот что вышло.

Если ООО «Голова» изготавливает, продает и устанавливает окна и двери частным лицам, то в данном случае предприятие не разделяет составляющие договора в документах на стоимость окон и стоимость их установки. Тогда оно уплачивает налоги по обычной системе.

Рассмотрим несколько примеров.

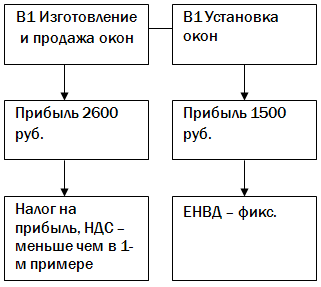

Пример 1.

Общая сумма договора – 14 000 руб. Общие затраты предприятия составили 9900 руб. (см. схему № 1).

Схема № 1 Бизнес-расходы при одновременном производстве и реализации окон

ООО «Голова» разделяет составляющие договора в документах: по первому виду деятельности оно уплачивает традиционные налоги, а по услугам установки – ЕНВД.

Общая сумма договора – 14 000 руб.: стоимость окна – 12 000 руб., стоимость замены окна – 2000 руб., затраты по изготовлению окон – 9400 руб., затраты по монтажу – 500 руб..

Прибыль по изготовлению и продаже окон: 12 000 – 9400 = 2600 руб. Прибыль по монтажу окон: 2000 – 500 = 1500 руб..

Предприятие в таком случае находится на двух системах налогообложения и вынужденно ведет раздельный учет операций. Порядок аналогичен розничному бизнесу ООО «Голова». Рассмотрим на схеме № 2 экономические показатели предприятия и процесс его налогообложения.

Схема № 2 «Экономические показатели ООО «Голова» и процесс его налогообложения при одновременном производстве и реализации окон»

С целью снижения налоговых платежей на законных основаниях в данном случае возможно применение схем по оптимизации налогообложения путем разделения деятельности по двум предприятиям.

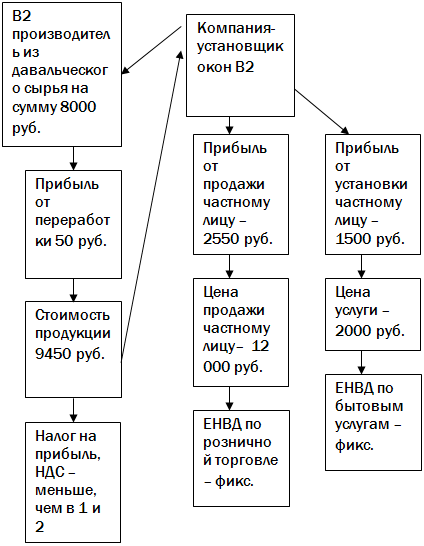

Пример 2.

Предприятие ООО «Голова-реализация» первому предприятию (ООО «Голова-производство») передает на давальческой основе конструкции либо материалы для изготовления окон и полученные изделия продает населению, применяя ЕНВД, о чем говорится в письме Минфина России от 13 января 2010 г. № 03-11-06/3/1. Тогда при условии если предприятие ООО «Голова-производство» получает минимальную прибыль, то ООО «Голова-реализация» – максимальную, причем уплачивает ЕНВД.

Общая сумма договора – 14 000 руб.: стоимость окна – 12 000 руб., стоимость замены окна – 2000 руб., стоимость передаваемых материалов – 8000 руб. (должна быть меньше общих затрат предприятия, поскольку в затраты, кроме материалов, входят и другие элементы), затраты по изготовлению окон – 9400 руб. стоимость полученных изделий – 9450 руб.

Прибыль ООО «Голова-производство» по изготовлению окна из давальческого сырья: 9450 – 9400 = 50 руб. Прибыль по продаже окна: 12 000 – 9450 = 2550 руб.

Прибыль по монтажу окна: 2000 – 500 = 1500 руб. Рассмотрим бизнес-процессы на схеме № 3.

Схема № 3 «Бизнес-процессы при давальческой схеме»

Пример 3.

Одно предприятие – ООО «Голова-производство» изготавливает окна и продает их другому ООО («Голова-реализация») с минимальной прибылью (при этом возникают меньшие платежи по НДС, прибыли либо по УСН «доходы минус расходы»).

Второе предприятие ООО «Голова-реализация» продает окна населению и оказывает услуги по замене окон.

Общая сумма договора – 14 000 руб.: стоимость окна – 12 000 руб., стоимость замены окна – 2000 руб., затраты по изготовлению окон – 9400 руб., затраты по покупке окон – 9450 руб., затраты по монтажу – 500 руб.

Прибыль по изготовлению окон: 9450 – 9400 = 50 руб. Прибыль по продаже окон: 12 000 – 9450 = 2550 руб. Прибыль по монтажу окон: 2000 –500 = 1500 руб.

Тогда первое предприятие ООО «Голова-производство» будет применять общеустановленную систему налогообложения либо УСН, а ООО «Голова-реализация» –ЕНВД, по которому уплачивается фиксированный платеж, не зависящий от размера наценки.

При этом условия оплаты для второго предприятия не важны для применения специального налогового режима, поскольку Налоговый кодекс не ставит в зависимость применение ЕНВД от формы оплаты населением товаров, работ, услуг.

Результат расчетов показывает, что наиболее экономически обоснованно применить схему разделения деятельности по двум предприятиям, когда одно предприятие производит и продает окна другому, при этом уплачивая традиционные налоги «по минимуму». При этом второе предприятие «берет на себя» основную часть прибыли, продавая окна населению и осуществляя их монтаж при уплате фиксированного платежа в виде ЕНВД.

При разделении деятельности по двум предприятиям не придется вести громоздкий, не лишенный налоговых противоречий, раздельный учет по видам деятельности.

Отметим также, что вид деятельности, подпадающий под обложение ЕНВД, физический показатель, базовый показатель доходности, и в конечном итоге сумма единого налога во многом определяются способом приема денежных средств у частных лиц.

Так, если договор розничной продажи либо иной документ, подтверждающий факт продажи окон населению (кассовый чек, бланк приема наличности), оформлен в торговом зале площадью менее 150 кв. м, а не дома у заказчика, то деятельность предприятия трактуется как продажа через объекты стационарной розничной сети. Физический показатель при этом – «площадь торгового зала».

Если документ, подтверждающий оплату окон или дверей (кассовый чек переносного кассового аппарата либо документ установленной формы), и договор продажи товара заключен у покупателя дома, то осуществляемый вид деятельности – развозная розничная торговля. При этом применяется физический показатель «количество работников».

Предприятию следует просчитать, применение какого физического показателя наиболее приемлемо для него с учетом особенностей его деятельности.

«Межрегиональный» ЕНВД

Зачастую проблемы возникают у автоперевозчиков, которые доставляют груз на территории разных регионов: в одних регионах ЕНВД платится по данному виду деятельности, а в других – нет.

Платить или не платить ЕНВД, в данном случае зависит от того, введен ли данный налог по автотранспортным перевозкам в регионе регистрации предприятия. Если транспортные перевозки по месту регистрации перевозчика облагаются ЕНВД, то он уплачивается в данном регионе в полном объеме.

Кроме того, можно ККТ не применять (ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ). Но организация обязана выдать документ по установленной форме, подтверждающий оплату наличными денежными средствами, в котором следует указать: наименование документа; порядковый номер документа, дату его выдачи; наименование организации; ИНН; наименование и сумму транспортных услуг; сумму оплаты, осуществляемой наличными денежными средствами; должность, фамилию и инициалы лица, выдавшего документ, и проставить его личную подпись.

Преимуществом для транспортной организации является возможность выдачи подобных бланков непосредственно заказчику на его территории. Тогда лицом, выдавшим документ на оплату, может быть водитель или экспедитор, имеющий доверенность от организации на подпись документа о приеме наличности.

Организация может не пользоваться разрешенным порядком и применять ККТ в обычном порядке. Если заказчик оплачивает услугу наличными деньгами по месту нахождения транспортной организации, то она обязана выдать кассовый чек.

Возможно выдать кассовый чек и по месту нахождения заказчика в другом регионе. Только для этого придется перевозить в транспорте переносной портативный кассовый аппарат. А если «на линии» работают одновременно несколько автомашин, то приобретение достаточного количества кассовой техники – довольно дорогостоящее мероприятие.

Выдача заказчику кассового чека, пробитого заранее в офисе транспортной компании, может служить поводом для спора с налоговой службой, которая занимает фискальную позицию и выписывает в этом случае штраф за неприменение ККТ.

При оплате по факту перевозки груза заказчик может оплатить услуги по счету платежным поручением. При этом существует риск неоплаты оказанных услуг.

Итак, при применении ЕНВД автотранспортными перевозчиками, специализирующимися на доставке грузов на дальние расстояния, рекомендуется ККТ не применять согласно Закону № 54-ФЗ. Вопрос о том, применять или нет ККТ в конкретном случае, рассмотрен в таблице 7.

Таблица 7. «Транспортный» ЕНВД

Применяемый организацией способ оприходования денежных средств | Вариант оплаты в зависимости от региона | Документ об оплате |

Транспортная организация применяет стационарную ККТ | Оплата в кассу по месту расположения перевозчика | Кассовый чек |

Оплата в кассу в регионе заказчика | Наличными оплата невозможна | |

Безналичным способом | ||

Транспортная организация применяет переносную ККТ | Оплата в кассу по месту расположения перевозчика | Кассовый чек |

Оплата в кассу в регионе заказчика | Кассовый чек | |

Безналичным способом | ||

Транспортная организация (на ЕНВД) применяет установленные формы бланков приема наличных денежных средств | Оплата в кассу по месту расположения перевозчика | Бланк приема наличности |

Оплата в кассу в регионе заказчика | Бланк приема наличности | |

Безналичным способом |

Рекомендации

Подводя итоги, можно сделать вывод: ЕНВД предоставляет российским компаниям возможность быть более гибкими в вопросах оптимизации налоговых платежей, соблюдения кассовой дисциплины. Так что бухгалтеры и финансисты должны уметь грамотно использовать данный специальный налоговый режим в интересах бизнеса.

Анна Кузнецова, консультант Аудиторской фирмы «Бизнес-Студио» (журнал «Расчет»)

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту