Объединение бизнеса сквозь призму МСФО

03.02.2010

Желание получить экономическую выгоду от деятельности другого юридического лица посредством влияния на его финансовую и операционную политику движет теми, кто идет по пути укрупнения собственного бизнеса. Согласно МСФО, если инвестор получает контроль над предприятием, то возникает необходимость составления консолидирован- ного баланса. Рождение же этого документа сопряжено с рядом особенностей.

Комитет по международным стандартам (IASB) и Комитет по стандартам финансового учета США (FASB) в рамках программы по сближению международных стандартов финансовой отчетности (МСФО) и общепринятых в Соединенных Штатах Америки принципов бухгалтерского учета (ГААП США) совместно разработали обновления к стандартам учета объединения компаний. В декабре 2007 года FASB выпустил обновленную версию стандарта финансового учета 141 «Объединение компаний» (СФУ 141R).

А в январе 2008 года IASB выпустил обновленные версии МСФО 3 «Объединение компаний» (МСФО 3R) и МСБУ 27 «Консолидированная финансовая отчетность и отчетность отдельных юридических лиц» (МСБУ 27R). Стандарты должны применяться при составлении финансовой отчетности с годовым отчетным периодом, начинающимся не ранее 15 декабря 2008 года (СФУ 141R) или 1 июля 2009 года (МСФО 3R и МСБУ 27R). В данной статье раскрыты нюансы составления консолидированного баланса на дату приобретения бизнеса в соответствии с новыми стандартами МСФО 3R и МСБУ 27R.

в ассоциированные компании». А в случае совместного контроля над управлением применяются положения МСФО 31 «Доля в совместных предприятиях».В соответствии с МСФО 3R объединение компаний происходит только в результате транзакции или события, где покупатель получает контроль над бизнесом (обычно в таком случае доля вложений в акционерный капитал превышает 50%).

Бизнес представляет собой комплекс процессов и активов, который может управляться с целью получения возврата на инвестиции в форме дивидендов, снижения издержек или других экономических выгод для инвесторов, прочих владельцев, членов или участников. Если покупатель приобретает контроль не над бизнесом, а над конкретными активами, то такие активы выявляются и признаются отдельно. Стоимость приобретения группы активов и обязательств распределяется на отдельные активы и обязательства пропорционально справедливой стоимости выявленных активов и обязательств на дату приобретения. Гудвилл в результате такой транзакции не возникает.

■ выявление покупателя;

■ определение даты приобретения;

■ признание и оценка идентифицируемых приобретаемых активов, принятых обязательств и доли неконтролирующих акционеров в приобретаемом бизнесе;

■ оценка вознаграждения за приобретаемую долю;

■ признание и оценка гудвилла или прибыли от выгодной сделки.

Остановимся на каждом из этих этапов подробнее.

Выявление покупателя. Покупателем является тот, кто получает контроль над бизнесом. Контроль – это право определять финансовую и операционную политику

предприятия с целью получения выгоды от его деятельности. Обычно операционная политика включает политику в отношении продаж, производства, управления ресурсами, приобретения или продажи инвестиций. Финансовая политика включает дивидендную политику, бюджет, политику привлечения финансовых ресурсов, управления денежными средствами, капитальными затратами, бухгалтерский учет. Как правило, контроль присутствует, когда материнская компания владеет напрямую или косвенно более чем половиной голосов дочерней компании (доля вложений в акционерный капитал превышает 50%). Однако контроль может иметь место и при меньшем количестве голосов. К примеру, когда право контроля предусмотрено операционным соглашением или существует договоренность с другими инвесторами. В некоторых случаях компания может владеть более чем 50% голосов, однако в соответствии с операционным соглашением решения не могут быть приняты без согласия второго владельца бизнеса, а значит, бизнес контролируется совместно со вторым владельцем. Достаточно часто такие соглашения заключаются между российской и иностранной компаниями с целью создания совместного предприятия на территории РФ.

Определение даты приобретения. На дату приобретения покупатель должен признать отдельно от гудвилла идентифицируемые приобретаемые активы, принятые обязательства и долю неконтролирующих акционеров приобретаемого бизнеса. Дата приобретения – это дата, когда покупатель получает контроль над приобретаемым бизнесом. На практике объединение компаний учитывают на отчетную дату, ближайшую к дате приобретения. Если между датой приобретения и датой имеющейся финансовой отчетности приобретаемого бизнеса произошли существенные события, то влияние таких событий на финансовую отчетность исключают.

Признание и оценка идентифицируемых приобретаемых активов, принятых обязательств и доли неконтролирующих акционеров в приобретаемом бизнесе. МСФО 3R вносит некоторые изменения в методику оценки приобретаемых активов и обязательств. Все приобретаемые активы и принимаемые обязательства должны быть переоценены и классифицированы исходя из контрактных условий по этим статьям на дату приобретения. Исключением являются только лизинговые и страховые договоры, которые оцениваются исходя из условий на дату начала действия договора. Большинство идентифицируемых активов и принятых обязательств учитывается на дату приобретения по справедливой стоимости, кроме некоторых статей, таких как отложенный налог и пенсионные обязательства. Справедливая стоимость актива должна отражать выгоды от его наилучшего использования. Покупатель может признать некоторые активы или обязательства,которые не были признаны в финансовой отчетности приобретаемого бизнеса. В отношении нематериальных активов покупатель в большинстве случаев может признавать приобретенное торговое название (бренд), права, клиентскую базу. Методика признания условных активов и обязательств практически не изменилась. Условные активы не признаются, а условные обязательства признаются по справедливой стоимости на дату приобретения. Затраты, которые покупатель планирует, но не обязан понести на реструктуризацию деятельности после приобретения (увольнение сотрудников, перемещение ресурсов), не являются обязательством на дату приобретения.

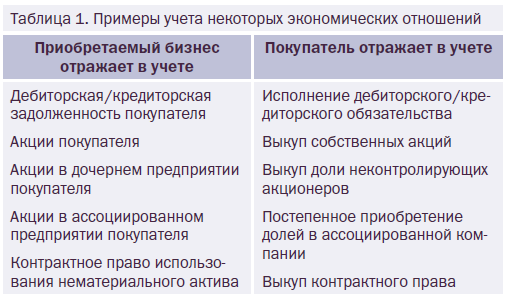

Если покупатель имел экономические отношения с приобретаемым бизнесом до осуществления сделки по приобретению контроля, то такие отношения учитываются отдельно от учета объединения компаний.

В таблице 1 приведены примеры учета некоторых экономических отношений. В соответствии с МСФО 3R доля неконтролирующих акционеров в приобретаемом бизнесе может быть оценена двумя методами:

■ по справедливой стоимости;

■ пропорционально доле участия в идентифицируемых активах и обязательствах.

Выбор метода может быть сделан отдельно для каждой сделки по объединению компаний. Если покупатель принимает решение оценивать долю неконтролирующих акционеров по справедливой стоимости, то приобретаемый бизнес оценивается по методу «полного гудвилла», то есть включая гудвилл как покупателя, так и неконтролирующих акционеров. Справедливая стоимость доли покупателя в приобретаемом бизнесе обычно содержит премию за контроль, а справедливая стоимость доли неконтролирующих акционеров содержит скидку из-за отсутствия контроля. В соответствии с МСБУ 27R, убытки от деятельности распределяются на долю неконтролирующих акционеров (дебетовое сальдо доли неконтролирующих акционеров). МСБУ 27 позволял убытки распределять на долю неконтролирующих акционеров только тогда,

когда неконтролирующие акционеры имели юридическое обязательство покрыть убытки дополнительными инвестициями.

Оценка вознаграждения за приобретаемую долю.

В соответствии с МСФО 3R вознаграждение, переданное за приобретаемый бизнес, должно быть оценено по справедливой стоимости. Вознаграждение может включать:

■ активы, переданные покупателем;

■ обязательства, принятые покупателем, перед владельцами приобретаемого бизнеса;

■ доли участия в акционерном капитале, переданные покупателем.

В соответствии с новыми стандартами учета вознаграждение за приобретаемый бизнес включает справедливую стоимость долей участия, которыми покупатель ранее владел в приобретаемом бизнесе (доля в ассоциированной компании, в совместном предприятии, иная доля в акционерном капитале приобретаемого бизнеса). На дату приобретения контроля над бизнесом ранее удерживаемая доля учитывается по справедливой стоимости, результат от транзакции (прибыль или убыток) признается в составе отчета

о прибылях и убытках и совокупном доходе. То есть если ценность имевшейся доли возросла, то призна-ется прибыль в отчете о прибылях и убытках и совокупном доходе. Если ценность сократилась, то признается убыток.

Условное вознаграждение – это обязательство покупателя передать дополнительные активы или доли участия бывшим владельцам приобретаемого бизнеса, если определенные события или условия произойдут в будущем. Данное обязательство признается в составе общего вознаграждения за приобретаемый бизнес по справедливой стоимости на дату приобретения. Данное обязательство классифицируется или в составе обязательств, или в составе капитала в соответствии с требованиями МСБУ 32 «Финансовые инструменты: Презентация». В большинстве случаев условное вознаграждение классифицируется как производный финансовый инструмент, который должен оцениваться по справедливой стоимости на каждую отчетную дату. Изменения справедливой стоимости отражаются как прибыль или убыток периода.

Расходы, которые покупатель несет для осуществления сделки по приобретению бизнеса, например, расходы на юридические, бухгалтерские услуги, услуги по оценке, общехозяйственные расходы, учитываются отдельно от учета объединения компаний. Такие расходы в большинстве случаев включены в отчет о прибылях и убытках и совокупном доходе периода, в котором произошло приобретение. В версии 2004 года стандарт предписывал включать прямые расходы в состав стоимости приобретения бизнеса и списывать косвенные расходы.

Признание и оценка гудвилла или прибыли от выгодной сделки. В соответствии с МСФО 3R гудвилл рассчитывается по формуле:

В версии стандарта 2004 года гудвилл был превышением стоимости приобретения бизнеса над долей покупателя в идентифицируемых чистых активах по справедливой стоимости. В сделках с постепенным приобретением бизнеса итоговый гудвилл равнялся сумме гудвиллов, признанных по каждой сделке по приобретению доли. Прибыль от выгодной сделки признается в отчете о прибылях и убытках и совокупном доходе в случае формирования отрицательного гудвилла.

Последующая оценка/переоценка. Покупатель максимум в течение 12 месяцев с даты приобретения должен завершить учет объединения компаний, то есть произвести все необходимые корректировки. Считается, что корректировки делаются только в случае появления новой информации об условиях или обстоятельствах, существовавших на дату приобретения бизнеса. Корректировки делаются ретроспективно, то есть как если бы данная корректировка была сделана в день приобретения бизнеса. Раскрытия в пояснительной записке. В соответствии с требованиями новых стандартов в пояснительной записке к финансовой отчетности, помимо прочего, должны быть раскрыты следующие моменты:

■ если доля неконтролирующих акционеров оценена по справедливой стоимости, то должен быть раскрыт метод оценки стоимости;

■ в сделках с постепенным приобретением бизнеса необходимо раскрыть справедливую стоимость долей участия, которыми покупатель ранее владел в приобретаемом бизнесе, а также прибыль или убыток, признанный в отчете о прибылях и убытках и совокупном доходе от переоценки доли.

■ гудвилл, признанный от сделки;

■ прибыли и убытки, возникающие на дату приобретения;

■ прибыли и убытки, возникающие в периодах, следующих за периодом приобретения;

■ время и стоимость подготовки финансовой отчетности за период, в котором осуществлено приобретение бизнеса.

Таким образом, руководители должны не только пересмотреть методики премирования, расчета долговых обязательств, основанные на финансовых результатах, но и заранее найти ресурсы для:

■ проведения оценки влияния двух опций расчета доли неконтролирующих акционеров;

■ проведения оценки различных статей баланса по справедливой стоимости;

■ пересмотра всех классификаций приобретаемых идентифицируемых активов и принимаемых обязательств;

■ выявления статей, требующих учета, отдельно от учета бизнес-комбинации;

■ расчета прибылей и убытков от сделок по постепенному приобретению бизнеса;

■ прочих операций, которые могут потребоваться для корректного составления консолидированного баланса на дату приобретения.

А в январе 2008 года IASB выпустил обновленные версии МСФО 3 «Объединение компаний» (МСФО 3R) и МСБУ 27 «Консолидированная финансовая отчетность и отчетность отдельных юридических лиц» (МСБУ 27R). Стандарты должны применяться при составлении финансовой отчетности с годовым отчетным периодом, начинающимся не ранее 15 декабря 2008 года (СФУ 141R) или 1 июля 2009 года (МСФО 3R и МСБУ 27R). В данной статье раскрыты нюансы составления консолидированного баланса на дату приобретения бизнеса в соответствии с новыми стандартами МСФО 3R и МСБУ 27R.

Характер определяет судьбу

Характер участия в приобретаемой компании определяет метод учета вложений. Так, если участие пассивное (обычно в таком случае доля вложений в акционерный капитал не превышает 20%), то для учета применяются положения стандарта МСФО 39 «Финансовые инструменты: признание и оценка». Если же покупатель оказывает значительное влияние на управление в приобретаемой компании (обычно доля вложений составляет от 20% до 50%), то применяются положения стандарта МСФО 28 «Инвестициив ассоциированные компании». А в случае совместного контроля над управлением применяются положения МСФО 31 «Доля в совместных предприятиях».В соответствии с МСФО 3R объединение компаний происходит только в результате транзакции или события, где покупатель получает контроль над бизнесом (обычно в таком случае доля вложений в акционерный капитал превышает 50%).

Бизнес представляет собой комплекс процессов и активов, который может управляться с целью получения возврата на инвестиции в форме дивидендов, снижения издержек или других экономических выгод для инвесторов, прочих владельцев, членов или участников. Если покупатель приобретает контроль не над бизнесом, а над конкретными активами, то такие активы выявляются и признаются отдельно. Стоимость приобретения группы активов и обязательств распределяется на отдельные активы и обязательства пропорционально справедливой стоимости выявленных активов и обязательств на дату приобретения. Гудвилл в результате такой транзакции не возникает.

Шаги навстречу

Объединение компаний учитывается методом приобретения. Можно выделить пять стадий учета вложений данным методом:■ выявление покупателя;

■ определение даты приобретения;

■ признание и оценка идентифицируемых приобретаемых активов, принятых обязательств и доли неконтролирующих акционеров в приобретаемом бизнесе;

■ оценка вознаграждения за приобретаемую долю;

■ признание и оценка гудвилла или прибыли от выгодной сделки.

Остановимся на каждом из этих этапов подробнее.

Выявление покупателя. Покупателем является тот, кто получает контроль над бизнесом. Контроль – это право определять финансовую и операционную политику

предприятия с целью получения выгоды от его деятельности. Обычно операционная политика включает политику в отношении продаж, производства, управления ресурсами, приобретения или продажи инвестиций. Финансовая политика включает дивидендную политику, бюджет, политику привлечения финансовых ресурсов, управления денежными средствами, капитальными затратами, бухгалтерский учет. Как правило, контроль присутствует, когда материнская компания владеет напрямую или косвенно более чем половиной голосов дочерней компании (доля вложений в акционерный капитал превышает 50%). Однако контроль может иметь место и при меньшем количестве голосов. К примеру, когда право контроля предусмотрено операционным соглашением или существует договоренность с другими инвесторами. В некоторых случаях компания может владеть более чем 50% голосов, однако в соответствии с операционным соглашением решения не могут быть приняты без согласия второго владельца бизнеса, а значит, бизнес контролируется совместно со вторым владельцем. Достаточно часто такие соглашения заключаются между российской и иностранной компаниями с целью создания совместного предприятия на территории РФ.

Определение даты приобретения. На дату приобретения покупатель должен признать отдельно от гудвилла идентифицируемые приобретаемые активы, принятые обязательства и долю неконтролирующих акционеров приобретаемого бизнеса. Дата приобретения – это дата, когда покупатель получает контроль над приобретаемым бизнесом. На практике объединение компаний учитывают на отчетную дату, ближайшую к дате приобретения. Если между датой приобретения и датой имеющейся финансовой отчетности приобретаемого бизнеса произошли существенные события, то влияние таких событий на финансовую отчетность исключают.

Признание и оценка идентифицируемых приобретаемых активов, принятых обязательств и доли неконтролирующих акционеров в приобретаемом бизнесе. МСФО 3R вносит некоторые изменения в методику оценки приобретаемых активов и обязательств. Все приобретаемые активы и принимаемые обязательства должны быть переоценены и классифицированы исходя из контрактных условий по этим статьям на дату приобретения. Исключением являются только лизинговые и страховые договоры, которые оцениваются исходя из условий на дату начала действия договора. Большинство идентифицируемых активов и принятых обязательств учитывается на дату приобретения по справедливой стоимости, кроме некоторых статей, таких как отложенный налог и пенсионные обязательства. Справедливая стоимость актива должна отражать выгоды от его наилучшего использования. Покупатель может признать некоторые активы или обязательства,которые не были признаны в финансовой отчетности приобретаемого бизнеса. В отношении нематериальных активов покупатель в большинстве случаев может признавать приобретенное торговое название (бренд), права, клиентскую базу. Методика признания условных активов и обязательств практически не изменилась. Условные активы не признаются, а условные обязательства признаются по справедливой стоимости на дату приобретения. Затраты, которые покупатель планирует, но не обязан понести на реструктуризацию деятельности после приобретения (увольнение сотрудников, перемещение ресурсов), не являются обязательством на дату приобретения.

Если покупатель имел экономические отношения с приобретаемым бизнесом до осуществления сделки по приобретению контроля, то такие отношения учитываются отдельно от учета объединения компаний.

В таблице 1 приведены примеры учета некоторых экономических отношений. В соответствии с МСФО 3R доля неконтролирующих акционеров в приобретаемом бизнесе может быть оценена двумя методами:

■ по справедливой стоимости;

■ пропорционально доле участия в идентифицируемых активах и обязательствах.

Выбор метода может быть сделан отдельно для каждой сделки по объединению компаний. Если покупатель принимает решение оценивать долю неконтролирующих акционеров по справедливой стоимости, то приобретаемый бизнес оценивается по методу «полного гудвилла», то есть включая гудвилл как покупателя, так и неконтролирующих акционеров. Справедливая стоимость доли покупателя в приобретаемом бизнесе обычно содержит премию за контроль, а справедливая стоимость доли неконтролирующих акционеров содержит скидку из-за отсутствия контроля. В соответствии с МСБУ 27R, убытки от деятельности распределяются на долю неконтролирующих акционеров (дебетовое сальдо доли неконтролирующих акционеров). МСБУ 27 позволял убытки распределять на долю неконтролирующих акционеров только тогда,

когда неконтролирующие акционеры имели юридическое обязательство покрыть убытки дополнительными инвестициями.

Оценка вознаграждения за приобретаемую долю.

В соответствии с МСФО 3R вознаграждение, переданное за приобретаемый бизнес, должно быть оценено по справедливой стоимости. Вознаграждение может включать:

■ активы, переданные покупателем;

■ обязательства, принятые покупателем, перед владельцами приобретаемого бизнеса;

■ доли участия в акционерном капитале, переданные покупателем.

В соответствии с новыми стандартами учета вознаграждение за приобретаемый бизнес включает справедливую стоимость долей участия, которыми покупатель ранее владел в приобретаемом бизнесе (доля в ассоциированной компании, в совместном предприятии, иная доля в акционерном капитале приобретаемого бизнеса). На дату приобретения контроля над бизнесом ранее удерживаемая доля учитывается по справедливой стоимости, результат от транзакции (прибыль или убыток) признается в составе отчета

о прибылях и убытках и совокупном доходе. То есть если ценность имевшейся доли возросла, то призна-ется прибыль в отчете о прибылях и убытках и совокупном доходе. Если ценность сократилась, то признается убыток.

| Стратегический резерв |

| Станислав Рашитов, начальник отдела финансового планирования ЗАО «Тулком»

Рассчитывать резерв по сомнительным долгам исходя из величины продаж за период удобно в том случае, если фирма реализует свою продукцию в кредит маленькими партиями большому количеству покупателей. Тогда определить сумму резерва гораздо проще, поскольку не нужно анализировать каждый незначительный долг. Для компаний, осуществляющих незначительное количество поставок в кредит, такой резерв целесообразно создавать на основе анализа задолженности каждого дебитора. При этом в резерв включается задолженность тех предприятий, которые просрочили оплату более чем на три месяца и не подтвердили свой долг. Для создания резерва под ненадежных дебиторов в нашей организации создана комиссия по дебиторской задолженности, в которую входят сотрудники из финансовой, сбытовой и других служб предприятия. Анализируется вся просроченная дебиторская задолженность в разрезе контрагентов, среди которых выявляются и выносятся на обсуждение рискованные (просрочившие оплату) должники. В результате обсуждения по каждому дебитору комиссия решает, создавать резерв или нет. |

До изменений 2008 года если контрольный пакет приобретался частями, то каждая транзакция по приобретению учитывалась отдельно, итоговый гудвилл равнялся сумме гудвиллов, признанных по каждой транзакции. В соответствии с новыми правилами, объединение компаний возникает только тогда, когда покупатель получает контроль над приобретаемым бизнесом.

Покупка полностью или частично доли неконтролирующих акционеров учитывается в составе капитала. Продажа доли в дочернем предприятии, в котором материнская компания сохраняет контроль, также учитывается в составе капитала и не приводит к формированию прибыли или убытка. Частичное выбытие доли в дочернем предприятии, где материнская компания теряет контроль, но сохраняет долю в ассоциированной компании, совместном предприятии или ином финансовом вложении приводит к формированию прибыли или убытка, учитываемых в отчете о прибылях и убытках и совокупном доходе.

Покупка полностью или частично доли неконтролирующих акционеров учитывается в составе капитала. Продажа доли в дочернем предприятии, в котором материнская компания сохраняет контроль, также учитывается в составе капитала и не приводит к формированию прибыли или убытка. Частичное выбытие доли в дочернем предприятии, где материнская компания теряет контроль, но сохраняет долю в ассоциированной компании, совместном предприятии или ином финансовом вложении приводит к формированию прибыли или убытка, учитываемых в отчете о прибылях и убытках и совокупном доходе.

Условное вознаграждение – это обязательство покупателя передать дополнительные активы или доли участия бывшим владельцам приобретаемого бизнеса, если определенные события или условия произойдут в будущем. Данное обязательство признается в составе общего вознаграждения за приобретаемый бизнес по справедливой стоимости на дату приобретения. Данное обязательство классифицируется или в составе обязательств, или в составе капитала в соответствии с требованиями МСБУ 32 «Финансовые инструменты: Презентация». В большинстве случаев условное вознаграждение классифицируется как производный финансовый инструмент, который должен оцениваться по справедливой стоимости на каждую отчетную дату. Изменения справедливой стоимости отражаются как прибыль или убыток периода.

Расходы, которые покупатель несет для осуществления сделки по приобретению бизнеса, например, расходы на юридические, бухгалтерские услуги, услуги по оценке, общехозяйственные расходы, учитываются отдельно от учета объединения компаний. Такие расходы в большинстве случаев включены в отчет о прибылях и убытках и совокупном доходе периода, в котором произошло приобретение. В версии 2004 года стандарт предписывал включать прямые расходы в состав стоимости приобретения бизнеса и списывать косвенные расходы.

Признание и оценка гудвилла или прибыли от выгодной сделки. В соответствии с МСФО 3R гудвилл рассчитывается по формуле:

В версии стандарта 2004 года гудвилл был превышением стоимости приобретения бизнеса над долей покупателя в идентифицируемых чистых активах по справедливой стоимости. В сделках с постепенным приобретением бизнеса итоговый гудвилл равнялся сумме гудвиллов, признанных по каждой сделке по приобретению доли. Прибыль от выгодной сделки признается в отчете о прибылях и убытках и совокупном доходе в случае формирования отрицательного гудвилла.

| Пример 1. Оценка гудвилла |

| 1 сентября 2009 года компания М приобрела 80% акций компании Д за 7000 тыс. рублей. Расходы на заключение сделки составили 200 тыс. рублей. Справедливая стоимость чистых активов компании Д на дату приобретения 5000 тыс. рублей. Справедливая стоимость доли неконтролирующих акционеров 1300 тыс. рублей. Расчет гудвилла с использованием трех разных методов приведен в таблице 2. В большинстве случаев гудвилл, определенный по справедливой стоимости, будет выше гудвилла, рассчитанного пропорционально доле участия, потому что в первом варианте гудвилл является «полным гудвиллом» бизнеса (включает гудвиллы покупателя и неконтролирующих акционеров). |

| Пример 2. Постепенное приобретение бизнеса |

| 1 января 2008 года компания М купила 40% акций компании Д за 2000 тыс. рублей, когда справедливая стоимость чистых активов компании Д составляла 3300 тыс. рублей. 1 июля 2009 года компания М дополнительно приобрела 50% акций компании Д за 5000 тыс. рублей, когда справедливая стоимость чистых активов компании Д составляла 7000 тыс. рублей. Справедливая стоимость 40% вложения в акционерный капитал составила 3500 тыс. рублей, и справедливая стоимость доли неконтролирующих акционеров в размере 10% составила 900 тыс. рублей. В таблице 3 представлен расчет гудвилла с использованием трех методов.

Если имеющаяся инвестиция в размере 40% учитывалась как вложение в ассоциированную компанию, а значит, не переоценивалась по справедливой стоимости, то прибыль в размере 1500 тыс. рублей будет признана в отчете о прибылях и убытках и совокупном доходе при переоценке 40% доли участия по справедливой стоимости с 2000 тыс. рублей до 3500 тыс. рублей. Если данная инвестиция учитывалась как инвестиции, имеющиеся в наличии для продажи, то в соответствии с МСБУ 39 изменения справедливой стоимости такой инвестиции должны были быть признаны в составе капитала. На дату приобретения контрольного пакета 1500 тыс. рублей должны быть списаны из состава капитала в отчет о прибылях и убытках и совокупном доходе. |

Последующая оценка/переоценка. Покупатель максимум в течение 12 месяцев с даты приобретения должен завершить учет объединения компаний, то есть произвести все необходимые корректировки. Считается, что корректировки делаются только в случае появления новой информации об условиях или обстоятельствах, существовавших на дату приобретения бизнеса. Корректировки делаются ретроспективно, то есть как если бы данная корректировка была сделана в день приобретения бизнеса. Раскрытия в пояснительной записке. В соответствии с требованиями новых стандартов в пояснительной записке к финансовой отчетности, помимо прочего, должны быть раскрыты следующие моменты:

■ если доля неконтролирующих акционеров оценена по справедливой стоимости, то должен быть раскрыт метод оценки стоимости;

■ в сделках с постепенным приобретением бизнеса необходимо раскрыть справедливую стоимость долей участия, которыми покупатель ранее владел в приобретаемом бизнесе, а также прибыль или убыток, признанный в отчете о прибылях и убытках и совокупном доходе от переоценки доли.

Готовь сани летом

Несмотря на то, что новые стандарты следует применять при составлении финансовой отчетности с годовым отчетным периодом, начинающимся не ранее 1 июля 2009 года, руководители компаний должны оценивать эффект нововведений при заключении сделок по приобретению бизнеса уже сегодня. Положения новых стандартов МСФО 3R и МСБУ 27R окажут значительное влияние на:■ гудвилл, признанный от сделки;

■ прибыли и убытки, возникающие на дату приобретения;

■ прибыли и убытки, возникающие в периодах, следующих за периодом приобретения;

■ время и стоимость подготовки финансовой отчетности за период, в котором осуществлено приобретение бизнеса.

Таким образом, руководители должны не только пересмотреть методики премирования, расчета долговых обязательств, основанные на финансовых результатах, но и заранее найти ресурсы для:

■ проведения оценки влияния двух опций расчета доли неконтролирующих акционеров;

■ проведения оценки различных статей баланса по справедливой стоимости;

■ пересмотра всех классификаций приобретаемых идентифицируемых активов и принимаемых обязательств;

■ выявления статей, требующих учета, отдельно от учета бизнес-комбинации;

■ расчета прибылей и убытков от сделок по постепенному приобретению бизнеса;

■ прочих операций, которые могут потребоваться для корректного составления консолидированного баланса на дату приобретения.

Екатерина Некрасова, АССА,

ведущий экономист управления анализа консолидированной отчетности ОАО «НК «Роснефть»

Материал предоставлен журналом "Консультант"

ведущий экономист управления анализа консолидированной отчетности ОАО «НК «Роснефть»

Материал предоставлен журналом "Консультант"

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту