Цены под контролем: the present and the future

26.10.2009

Минфин и МЭР РФ в апреле текущего года согласовали концепцию многострадальных поправок в Налоговый кодекс, связанных с совершенствованием контроля цен для целей налогообложения. Президент РФ в бюджетном послании поставил задачу, чтобы поправки были приняты как можно скорее – это является одной из мер для обеспечения стабильности доходной части бюджета. Наиболее вероятно, что новации законодательства вступят в силу в ближайший год. Но поскольку бизнесу понадобится некоторый период адаптации к изменениям, готовиться к жизни в новых условиях следует уже сегодня, не дожидаясь окончательного варианта законопроекта.

Напомним: трансфертными признаются цены, которые применяются в сделках между зависимыми лицами (например, между компаниями одной группы). Общеизвестно, что грамотное управление такими ценами позволяет снизить налоговую нагрузку на бизнес. При этом эффект фискальной экономии может быть весьма существенным при использовании компаний, расположенных в низконалоговых юрисдикциях.

На международном уровне вопросы трансфертного ценообразования находятся в центре внимания не только налоговых органов всех стран , но и компетентных организаций различных государств (например, в рамках взаимосогласительных процедур в соответствии с положениями соглашений об избежании двойного налогообложения). Организация экономического сотрудничества и развития (ОЭСР) разрабатывает и публикует рекомендации по вопросам трансфертного ценообразования для стран–членов ОЭСР.

В России принципы, на основании которых налоговые органы могут оспаривать правомерность применения тех или иных методик трансфертного ценообразования в определенных обстоятельствах, определены статьей 40 и частью 1 статьи 20 Налогового кодекса, которая вступила в силу в 1999 году.

Российская действительность

В основу действующих правил контроля цен заложены следующие принципы.

Контролируемые сделки. Налоговые органы вправе контролировать любые внешнеэкономические сделки, предметом которых являются товары, работы или услуги, а также сделки между взаимозависимыми лицами, например, российскими компаниями – участниками одной группы , и бартерные сделки. Кроме того, инспекторы могут проверять цены на товары, работы, услуги, если примененные налогоплательщиком цены отклоняются более чем на 20 процентов в течение непродолжительного периода времени.

Допустимое 20-процентное отклонение цен. Даже если сделка является контролируемой, налоговые органы не всегда имеют право корректировать ее цену для целей налогообложения. Инспекторы могут мотивированно доначислить суммы налога и пени за несвоевременную его уплату, только если цена, установленная по контролируемой сделке, отклоняется от рыночной более чем на 20 процентов в ту или иную сторону.

Методы определения рыночных цен. Налоговые органы для определения рыночной цены применяют в строгой последовательности три метода:

- сопоставимость рыночных цен;

- цены последующей реализации;

- затратный.

Документация, обосновывающая рыночный уровень применяемых цен. В настоящее время налоговое законодательство не обязывает компании готовить документы, обосновывающие рыночный уровень применяемых цен для целей налогообложения.

Полоса препятствий

Несмотря на тот факт, что инспекторы могут проверять примененные цены по широкому кругу сделок, принципы, вступившие в силу в 1999 году, оказались неэффективным инструментом налогового контроля. Так, налоговые органы выиграли лишь порядка 10 процентов судебных дел по данному вопросу, рассмотренных федеральными арбитражными судами в 2008 году .

На наш взгляд, такое положение дел обусловлено, главным образом, следующими причинами:

- отдельные нормы статьи 40 Налогового кодекса сформулированы недостаточно четко, что дает повод для их неоднозначного толкования. К примеру, предусмотрено, что для определения рыночных цен должны использоваться «официальные источники информации»; при применении метода цены последующей реализации и затратного метода необходимо учитывать «обычную прибыль» и «обычные затраты». Однако статья 40 Налогового кодекса не содержит определений вышеуказанных понятий. В результате применение этих положений основывается в значительной мере на интерпретации их судами;

- статья 40 Налогового кодекса предусматривает четкую последовательность применения методов и не содержит указаний, в какой ситуации может применяться каждый из методов. На практике налоговым органам бывает сложно обосновать неприменение метода сопоставимых цен. Они не всегда соблюдают последовательность применения методов;

- в ходе налоговых проверок компании раскрывают минимум информации о применяемом механизме ценообразования в контролируемых сделках. При этом налоговым органам сложно найти необходимые сведения для того, чтобы проконтролировать соответствие примененных схем рыночному уровню (например, метод цены последующей реализации предполагает наличие данных о ценах перепродавца товара, работ и услуг). В результате арбитражные суды, основываясь на презумпции невиновности налогоплательщика, в большинстве случаев поддерживают сторону бизнеса, а доводы налоговых органов расценивают как недостаточные для доказательства отклонения примененных цен от рыночных;

- наличие в законодательстве допустимого 20-процентного отклонения цен от рыночного уровня для определенных видов товаров (в частности, являющихся предметом биржевой торговли) создает широкие возможности для структурирования цен сделок таким образом, чтобы выводить часть прибыли из-под налогообложения в РФ. Однако в то же время 20-процентное отклонение может быть недостаточным, к примеру, когда цена колеблется в зависимости от характера и качества услуг.

Политика инспекторов

Сегодня очевидна тенденция роста внимания налоговых органов к вопросам контроля цен для целей налогообложения. Так, в 2008 году федеральные арбитражные суды рассмотрели на 30 процентов больше дел, касающихся применения статьи 40 Налогового кодекса, чем в 2007 или 2006 годах. За девять месяцев 2009 года количество дел, связанных с контролем цен для целей налогообложения, уже приблизилось к количеству дел за весь 2008 год .

Примечательно, что, оспаривая сделки между зависимыми лицами, налоговые органы ссылаются не только на нормы статьи 40, но и на положения статьи 252 Налогового кодекса об экономической целесообразности понесенных расходов, а также на концепцию необоснованной налоговой выгоды . Следует отметить, что в ряде случаев арбитражные суды поддерживают позицию налоговиков (см. врез «А судьи что?»).

А судьи что?

Арбитры нередко выступают на стороне налоговиков, в частности:

- ФАС Центрального округа в постановлении от 23 ноября 2006 г. № А35-1651/04-С3 признал, что расходы налогоплательщика на приобретение сырья через посредников могут быть признаны экономически необоснованными в случае, если уплаченная им цена значительно превышает стоимость, по которой он покупал аналогичное сырье у непосредственных производителей;

- тот же ФАС Центрального округа в постановлении от 19 февраля 2008 г. № А68-АП-361/14-05-414/14-05-665/14-05 указал, что отказ в возмещении НДС обоснован в том случае, если представленные налоговиками суду документы подтверждают невозможность реального осуществления хозяйственных операций, а цепочка операций лишь создает условия для искусственного удорожания товара.

«Мы ждем перемен…»

Все вышесказанное лишь подтверждает, что ликвидировать недочеты и повысить эффективность российских правил контроля цен для целей налогообложения невозможно без внесения изменений в налоговое законодательство. По мнению Минфина и МЭР, которое они зафиксировали в Концепции проекта федерального закона о внесении изменений в Налоговый кодекс, необходимо предпринять следующие действия.

1. Изменить перечень контролируемых сделок. Планируется законодательно установить, что новые правила будут также распространяться на сделки:

- предметом которых являются имущественные права, интеллектуальная собственность;

- в которых цены устанавливаются в виде тарифов, ставок (в том числе ставок процентов по кредитным договорам, договорам займа и иным долговым обязательствам) .

При этом в целом перечень сделок, при осуществлении которых налоговые органы могут контролировать цены для целей налогообложения, сократится. В частности, будет исключено 20-процентное отклонение примененных налогоплательщиком в течение непродолжительного периода времени цен как критерий для признания сделки контролируемой.

2. Отменить допустимое 20-процентное отклонение цен от рыночных цен. Взамен предлагается ввести понятие интервала рыночных цен, для определения которого налоговые органы должны использовать статистические методы обработки информации. Так, выборка цен будет делиться на четыре равных интервала. Цены сделок, составляющие крайние точки двух центральных интервалов, и будут формировать интервал рыночных цен для контролируемой сделки (интерквартильный интервал цен).

3. Пересмотреть действующие методы определения рыночных цен. Планируется уточнить содержание используемых в настоящее время методов с целью приведения их в соответствие с международными принципами трансфертного ценообразования. В частности, предлагается ввести в Налоговый кодекс положения о дополнительных методах, а именно основанных либо на анализе рентабельности сделки либо на распределении прибыли (рентабельности) между сторонами контролируемой сделки. Сохранится определенная иерархия методов, но она не будет такой жесткой, как в настоящее время. Так, приоритетным будет метод сопоставимых цен. Если применить его будет невозможно, то налогоплательщик сможет выбрать наиболее подходящий с учетом своего функционального профиля среди методов:

- цены последующей реализации;

- цены последующей реализации продукта переработки (вторичного продукта);

- затратный;

- сопоставимой рентабельности;

- распределения прибыли (только если все вышеперечисленные методы не применимы).

4. Ввести обязанность декларирования контролируемых цен. Компании обязаны будут представлять информацию о контролируемых сделках, если сумма доходов и/или расходов от всех контролируемых сделок, совершенных в этом налоговом периоде с одним лицом (несколькими лицами, являющимися сторонами контролируемой сделки), превышает 100 млн. рублей. После введения новых правил этот порог будет постепенно снижен до 20 млн. рублей.

5. Ввести обязанность по подготовке документации, обосновывающей рыночный уровень примененных цен в контролируемых сделках. Такая документация будет храниться в файлах налогоплательщика и представляться по требованию налогового органа при проведении налоговой проверки.

Бизнес-плюсы

Планируемые изменения российских правил контроля цен для целей налогообложения имеют и положительные для налогоплательщиков стороны.

Во-первых, можно ожидать, что подходы налоговых органов к контролю цен станут более предсказуемыми. Введение требований по документированию трансфертных цен призвано в том числе и повысить уровень налоговой культуры в отношении планирования и установления внутригрупповых цен.

Во-вторых, планируется приблизить российские правила контроля цен для целей налогообложения к сформулированным в рекомендациях ОЭСР по трансфертному ценообразованию, что позволит снизить риски возникновения двойного налогообложения по внешнеэкономическим сделкам между зависимыми лицами.

В-третьих, предусматривается возможность заключения предварительных соглашений о ценообразовании с налоговыми органами. Это значительно уменьшит риск возможных претензий со стороны инспекторов, связанных с применением той или иной методологии формирования цен по контролируемым сделкам.

Как повлияют изменения?

Коррективы правил контроля цен для целей налогообложения, безусловно, отразятся на ценообразовании компаний. Попробуем разобраться, какие меры придется предпринять бизнесу, в частности группам компаний, которые в первую очередь почувствуют действенность новаций?

Российские компании с зарубежными «дочками». Сделки между отечественными компаниями, входящими в консолидированную группу налогоплательщиков, не будут проверяться . Изменения скажутся на работе ряда российских групп компаний, в структуре которых имеются российские организации – резиденты особых экономических зон или зарубежные субхолдинговые, торгово-закупочные, управляющие и финансовые организации.

Управление трансфертными ценами между компаниями группы обычно осуществляется по одному из следующих сценариев:

- активно используются возможности действующего российского налогового законодательства для снижения обязательств перед бюджетом посредством установления внутригрупповых цен, в том числе с учетом допустимого 20-процентного колебания;

- отсутствует единая политика по вопросам трансфертного ценообразования в рамках группы, и в результате применяются различные методики ценообразования в отношении тех или иных операций (которые могут быть либо неэффективными с налоговой точки зрения, либо, наоборот, вести к повышенным налоговым рискам).

После вступления новых правил контроля цен российским компаниям, осуществляющим операции с зарубежными организациями, придется пересмотреть применяемые структуры налогового планирования, в том числе с точки зрения модели ценообразования, а также уделять пристальное внимание вопросам обоснования внутригрупповых цен по внешнеэкономическим сделкам.

Для наглядности рассмотрим два примера.

Схема 1. Использование торговой компании

Схема 2. Зачет убытков одной компании против налогооблагаемой прибыли другой компании

Средний и малый бизнес. Согласно концепции законопроекта, сделки на внутреннем рынке будут подлежать контролю для целей налогообложения, если сумма доходов и расходов от всех таких сделок, совершенных в календарном году с одним и тем же лицом (несколькими одними и теми же лицами, являющимися сторонами контролируемой сделки), превысит 1 миллиард рублей. Исключение составят цены по сделкам:

- предмет которых облагается налогом на добычу полезных ископаемых, исчисляемым по адвалорной ставке;

- стороной которых выступает налогоплательщик ЕНВД для отдельных видов деятельности и, возможно, ЕСХН.

Они будут подконтрольны вне зависимости от суммы доходов и расходов.

Планируемые поправки могут иметь положительный эффект для МСБ. Налоговики не будут более контролировать цены, установленные между российскими компаниями во внутригрупповых операциях, небольших по объему (при условии, что такие сделки не подпадают под вышеуказанные исключения).

Зарубежные корпорации, ведущие деятельность в РФ. В большинстве случаев такие компании применяют в отношении своих российских дочерних предприятий политику трансфертного ценообразования, разработанную головным офисом. Как правило, в основу подобной политики закладывается единая модель, которая разрабатывается с учетом рекомендаций ОЭСР по трансфертному ценообразованию (для американских компаний – согласно правилам трансфертного ценообразования США). Она может корректироваться в зависимости от налоговых требований, действующих в стране местонахождения головного офиса и непосредственно в государствах, в которых расположены зарубежные «дочки».

Однако на практике многие зарубежные компании, работая через свои дочерние компании в России, не уделяют должного внимания вопросам трансфертного ценообразования. Во многом это связано с отсутствием требования по подготовке документации по ТЦ. Рентабельность российских «дочек» устанавливается в целом на основе данных бухгалтерского учета по МСФО (GAAP) и регулируется по итогам налогового периода путем корректировок рентабельности дочерних компаний (предоставляются бонусы по итогам работы или прощается долг по тем или иным поставкам). При этом внимание уделяется именно рентабельности в целом по дочернему предприятию, а не по отдельным товарным поставкам. Как следствие, рентабельность по операциям с отдельными товарами или в целом по предприятию по данным российского бухгалтерского учета сильно отличается и даже может быть отрицательной. Такой подход связан с определенными налоговыми рисками в РФ для зарубежных корпораций.

Сегодня еще сложно говорить о том, насколько новые принципы будут приближены к международным правилам трансфертного ценообразования, и, как следствие, оценить масштабы необходимых изменений политики трансфертного ценообразования, которую применяют зарубежные корпорации в отношении своих дочерних компаний. Однако можно утверждать, что однозначно потребуется усиление системы внутреннего контроля в отношении управления внутригрупповыми ценами.

На международном уровне вопросы трансфертного ценообразования находятся в центре внимания не только налоговых органов всех стран , но и компетентных организаций различных государств (например, в рамках взаимосогласительных процедур в соответствии с положениями соглашений об избежании двойного налогообложения). Организация экономического сотрудничества и развития (ОЭСР) разрабатывает и публикует рекомендации по вопросам трансфертного ценообразования для стран–членов ОЭСР.

В России принципы, на основании которых налоговые органы могут оспаривать правомерность применения тех или иных методик трансфертного ценообразования в определенных обстоятельствах, определены статьей 40 и частью 1 статьи 20 Налогового кодекса, которая вступила в силу в 1999 году.

Российская действительность

В основу действующих правил контроля цен заложены следующие принципы.

Контролируемые сделки. Налоговые органы вправе контролировать любые внешнеэкономические сделки, предметом которых являются товары, работы или услуги, а также сделки между взаимозависимыми лицами, например, российскими компаниями – участниками одной группы , и бартерные сделки. Кроме того, инспекторы могут проверять цены на товары, работы, услуги, если примененные налогоплательщиком цены отклоняются более чем на 20 процентов в течение непродолжительного периода времени.

Допустимое 20-процентное отклонение цен. Даже если сделка является контролируемой, налоговые органы не всегда имеют право корректировать ее цену для целей налогообложения. Инспекторы могут мотивированно доначислить суммы налога и пени за несвоевременную его уплату, только если цена, установленная по контролируемой сделке, отклоняется от рыночной более чем на 20 процентов в ту или иную сторону.

Методы определения рыночных цен. Налоговые органы для определения рыночной цены применяют в строгой последовательности три метода:

- сопоставимость рыночных цен;

- цены последующей реализации;

- затратный.

Документация, обосновывающая рыночный уровень применяемых цен. В настоящее время налоговое законодательство не обязывает компании готовить документы, обосновывающие рыночный уровень применяемых цен для целей налогообложения.

Полоса препятствий

Несмотря на тот факт, что инспекторы могут проверять примененные цены по широкому кругу сделок, принципы, вступившие в силу в 1999 году, оказались неэффективным инструментом налогового контроля. Так, налоговые органы выиграли лишь порядка 10 процентов судебных дел по данному вопросу, рассмотренных федеральными арбитражными судами в 2008 году .

На наш взгляд, такое положение дел обусловлено, главным образом, следующими причинами:

- отдельные нормы статьи 40 Налогового кодекса сформулированы недостаточно четко, что дает повод для их неоднозначного толкования. К примеру, предусмотрено, что для определения рыночных цен должны использоваться «официальные источники информации»; при применении метода цены последующей реализации и затратного метода необходимо учитывать «обычную прибыль» и «обычные затраты». Однако статья 40 Налогового кодекса не содержит определений вышеуказанных понятий. В результате применение этих положений основывается в значительной мере на интерпретации их судами;

- статья 40 Налогового кодекса предусматривает четкую последовательность применения методов и не содержит указаний, в какой ситуации может применяться каждый из методов. На практике налоговым органам бывает сложно обосновать неприменение метода сопоставимых цен. Они не всегда соблюдают последовательность применения методов;

- в ходе налоговых проверок компании раскрывают минимум информации о применяемом механизме ценообразования в контролируемых сделках. При этом налоговым органам сложно найти необходимые сведения для того, чтобы проконтролировать соответствие примененных схем рыночному уровню (например, метод цены последующей реализации предполагает наличие данных о ценах перепродавца товара, работ и услуг). В результате арбитражные суды, основываясь на презумпции невиновности налогоплательщика, в большинстве случаев поддерживают сторону бизнеса, а доводы налоговых органов расценивают как недостаточные для доказательства отклонения примененных цен от рыночных;

- наличие в законодательстве допустимого 20-процентного отклонения цен от рыночного уровня для определенных видов товаров (в частности, являющихся предметом биржевой торговли) создает широкие возможности для структурирования цен сделок таким образом, чтобы выводить часть прибыли из-под налогообложения в РФ. Однако в то же время 20-процентное отклонение может быть недостаточным, к примеру, когда цена колеблется в зависимости от характера и качества услуг.

Политика инспекторов

Сегодня очевидна тенденция роста внимания налоговых органов к вопросам контроля цен для целей налогообложения. Так, в 2008 году федеральные арбитражные суды рассмотрели на 30 процентов больше дел, касающихся применения статьи 40 Налогового кодекса, чем в 2007 или 2006 годах. За девять месяцев 2009 года количество дел, связанных с контролем цен для целей налогообложения, уже приблизилось к количеству дел за весь 2008 год .

Примечательно, что, оспаривая сделки между зависимыми лицами, налоговые органы ссылаются не только на нормы статьи 40, но и на положения статьи 252 Налогового кодекса об экономической целесообразности понесенных расходов, а также на концепцию необоснованной налоговой выгоды . Следует отметить, что в ряде случаев арбитражные суды поддерживают позицию налоговиков (см. врез «А судьи что?»).

А судьи что?

Арбитры нередко выступают на стороне налоговиков, в частности:

- ФАС Центрального округа в постановлении от 23 ноября 2006 г. № А35-1651/04-С3 признал, что расходы налогоплательщика на приобретение сырья через посредников могут быть признаны экономически необоснованными в случае, если уплаченная им цена значительно превышает стоимость, по которой он покупал аналогичное сырье у непосредственных производителей;

- тот же ФАС Центрального округа в постановлении от 19 февраля 2008 г. № А68-АП-361/14-05-414/14-05-665/14-05 указал, что отказ в возмещении НДС обоснован в том случае, если представленные налоговиками суду документы подтверждают невозможность реального осуществления хозяйственных операций, а цепочка операций лишь создает условия для искусственного удорожания товара.

«Мы ждем перемен…»

Все вышесказанное лишь подтверждает, что ликвидировать недочеты и повысить эффективность российских правил контроля цен для целей налогообложения невозможно без внесения изменений в налоговое законодательство. По мнению Минфина и МЭР, которое они зафиксировали в Концепции проекта федерального закона о внесении изменений в Налоговый кодекс, необходимо предпринять следующие действия.

1. Изменить перечень контролируемых сделок. Планируется законодательно установить, что новые правила будут также распространяться на сделки:

- предметом которых являются имущественные права, интеллектуальная собственность;

- в которых цены устанавливаются в виде тарифов, ставок (в том числе ставок процентов по кредитным договорам, договорам займа и иным долговым обязательствам) .

При этом в целом перечень сделок, при осуществлении которых налоговые органы могут контролировать цены для целей налогообложения, сократится. В частности, будет исключено 20-процентное отклонение примененных налогоплательщиком в течение непродолжительного периода времени цен как критерий для признания сделки контролируемой.

2. Отменить допустимое 20-процентное отклонение цен от рыночных цен. Взамен предлагается ввести понятие интервала рыночных цен, для определения которого налоговые органы должны использовать статистические методы обработки информации. Так, выборка цен будет делиться на четыре равных интервала. Цены сделок, составляющие крайние точки двух центральных интервалов, и будут формировать интервал рыночных цен для контролируемой сделки (интерквартильный интервал цен).

3. Пересмотреть действующие методы определения рыночных цен. Планируется уточнить содержание используемых в настоящее время методов с целью приведения их в соответствие с международными принципами трансфертного ценообразования. В частности, предлагается ввести в Налоговый кодекс положения о дополнительных методах, а именно основанных либо на анализе рентабельности сделки либо на распределении прибыли (рентабельности) между сторонами контролируемой сделки. Сохранится определенная иерархия методов, но она не будет такой жесткой, как в настоящее время. Так, приоритетным будет метод сопоставимых цен. Если применить его будет невозможно, то налогоплательщик сможет выбрать наиболее подходящий с учетом своего функционального профиля среди методов:

- цены последующей реализации;

- цены последующей реализации продукта переработки (вторичного продукта);

- затратный;

- сопоставимой рентабельности;

- распределения прибыли (только если все вышеперечисленные методы не применимы).

4. Ввести обязанность декларирования контролируемых цен. Компании обязаны будут представлять информацию о контролируемых сделках, если сумма доходов и/или расходов от всех контролируемых сделок, совершенных в этом налоговом периоде с одним лицом (несколькими лицами, являющимися сторонами контролируемой сделки), превышает 100 млн. рублей. После введения новых правил этот порог будет постепенно снижен до 20 млн. рублей.

5. Ввести обязанность по подготовке документации, обосновывающей рыночный уровень примененных цен в контролируемых сделках. Такая документация будет храниться в файлах налогоплательщика и представляться по требованию налогового органа при проведении налоговой проверки.

Бизнес-плюсы

Планируемые изменения российских правил контроля цен для целей налогообложения имеют и положительные для налогоплательщиков стороны.

Во-первых, можно ожидать, что подходы налоговых органов к контролю цен станут более предсказуемыми. Введение требований по документированию трансфертных цен призвано в том числе и повысить уровень налоговой культуры в отношении планирования и установления внутригрупповых цен.

Во-вторых, планируется приблизить российские правила контроля цен для целей налогообложения к сформулированным в рекомендациях ОЭСР по трансфертному ценообразованию, что позволит снизить риски возникновения двойного налогообложения по внешнеэкономическим сделкам между зависимыми лицами.

В-третьих, предусматривается возможность заключения предварительных соглашений о ценообразовании с налоговыми органами. Это значительно уменьшит риск возможных претензий со стороны инспекторов, связанных с применением той или иной методологии формирования цен по контролируемым сделкам.

Как повлияют изменения?

Коррективы правил контроля цен для целей налогообложения, безусловно, отразятся на ценообразовании компаний. Попробуем разобраться, какие меры придется предпринять бизнесу, в частности группам компаний, которые в первую очередь почувствуют действенность новаций?

Российские компании с зарубежными «дочками». Сделки между отечественными компаниями, входящими в консолидированную группу налогоплательщиков, не будут проверяться . Изменения скажутся на работе ряда российских групп компаний, в структуре которых имеются российские организации – резиденты особых экономических зон или зарубежные субхолдинговые, торгово-закупочные, управляющие и финансовые организации.

Управление трансфертными ценами между компаниями группы обычно осуществляется по одному из следующих сценариев:

- активно используются возможности действующего российского налогового законодательства для снижения обязательств перед бюджетом посредством установления внутригрупповых цен, в том числе с учетом допустимого 20-процентного колебания;

- отсутствует единая политика по вопросам трансфертного ценообразования в рамках группы, и в результате применяются различные методики ценообразования в отношении тех или иных операций (которые могут быть либо неэффективными с налоговой точки зрения, либо, наоборот, вести к повышенным налоговым рискам).

После вступления новых правил контроля цен российским компаниям, осуществляющим операции с зарубежными организациями, придется пересмотреть применяемые структуры налогового планирования, в том числе с точки зрения модели ценообразования, а также уделять пристальное внимание вопросам обоснования внутригрупповых цен по внешнеэкономическим сделкам.

Для наглядности рассмотрим два примера.

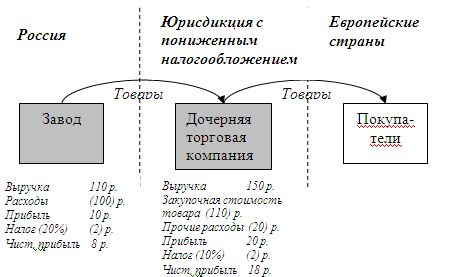

| Пример 1. Торговая «дочка» из «гавани» |

| Российская организация реализует товары на зарубежные рынки через свою дочернюю торговую компанию, расположенную в низконалоговой юрисдикции. В настоящее время основная часть маржи, полученная в цепочке реализации товара, подлежит налогообложению именно в налоговой «гавани».

После вступления же новых правил такая модель ценообразования должна быть пересмотрена. Выбор метода ценообразования следует осуществлять с учетом функционального профиля каждой компании в цепочке реализации товаров. Наиболее вероятно, что рентабельность дочерней торговой компании будет привязана к рентабельности независимых организаций, осуществляющих сопоставимые функции и принимающих на себя определенные коммерческие риски (изменения рыночной конъюнктуры, неполучения оплаты за товар и т. д.). При этом рыночные цены на товар между заводом и дочерней торговой компанией должны быть определены исходя из такой рентабельности без учета 20-процентного отклонения, которое допускается в настоящее время на основании статьи 40 Налогового кодекса. Применение вышеуказанного порядка к определению цен приведет к увеличению экспортной цены и, следовательно, увеличению налоговых обязательств российской компании. |

Схема 1. Использование торговой компании

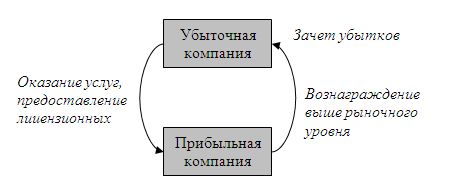

| Пример 2. Прибыльная компания помогает убыточной |

| Убытки одной российской компании группы можно покрыть за счет налогооблагаемой прибыли другой зависимой российской компании группы путем структурирования предоставления услуг или лицензионных прав через убыточную компанию за вознаграждение, размер которого может превышать рыночный уровень. При этом первоначальная причина возникновения убытков может быть связана как с использованием нерыночных механизмов ценообразования, так и с экономическими обстоятельствами (например, существенными инвестиционными вложениями).

После внедрения новых правил трансфертного ценообразования информацию о сделках с зависимыми лицами придется раскрывать перед российскими налоговыми органами. Убытки, вызванные нерыночными механизмами ценообразования, зачесть против прибыли от другой деятельности данной компании (например, предоставления услуг или лицензионных прав) не получится. Также придется скорректировать размер вознаграждения по прибыльной деятельности до рыночного уровня. |

Схема 2. Зачет убытков одной компании против налогооблагаемой прибыли другой компании

Средний и малый бизнес. Согласно концепции законопроекта, сделки на внутреннем рынке будут подлежать контролю для целей налогообложения, если сумма доходов и расходов от всех таких сделок, совершенных в календарном году с одним и тем же лицом (несколькими одними и теми же лицами, являющимися сторонами контролируемой сделки), превысит 1 миллиард рублей. Исключение составят цены по сделкам:

- предмет которых облагается налогом на добычу полезных ископаемых, исчисляемым по адвалорной ставке;

- стороной которых выступает налогоплательщик ЕНВД для отдельных видов деятельности и, возможно, ЕСХН.

Они будут подконтрольны вне зависимости от суммы доходов и расходов.

Планируемые поправки могут иметь положительный эффект для МСБ. Налоговики не будут более контролировать цены, установленные между российскими компаниями во внутригрупповых операциях, небольших по объему (при условии, что такие сделки не подпадают под вышеуказанные исключения).

Зарубежные корпорации, ведущие деятельность в РФ. В большинстве случаев такие компании применяют в отношении своих российских дочерних предприятий политику трансфертного ценообразования, разработанную головным офисом. Как правило, в основу подобной политики закладывается единая модель, которая разрабатывается с учетом рекомендаций ОЭСР по трансфертному ценообразованию (для американских компаний – согласно правилам трансфертного ценообразования США). Она может корректироваться в зависимости от налоговых требований, действующих в стране местонахождения головного офиса и непосредственно в государствах, в которых расположены зарубежные «дочки».

Однако на практике многие зарубежные компании, работая через свои дочерние компании в России, не уделяют должного внимания вопросам трансфертного ценообразования. Во многом это связано с отсутствием требования по подготовке документации по ТЦ. Рентабельность российских «дочек» устанавливается в целом на основе данных бухгалтерского учета по МСФО (GAAP) и регулируется по итогам налогового периода путем корректировок рентабельности дочерних компаний (предоставляются бонусы по итогам работы или прощается долг по тем или иным поставкам). При этом внимание уделяется именно рентабельности в целом по дочернему предприятию, а не по отдельным товарным поставкам. Как следствие, рентабельность по операциям с отдельными товарами или в целом по предприятию по данным российского бухгалтерского учета сильно отличается и даже может быть отрицательной. Такой подход связан с определенными налоговыми рисками в РФ для зарубежных корпораций.

Сегодня еще сложно говорить о том, насколько новые принципы будут приближены к международным правилам трансфертного ценообразования, и, как следствие, оценить масштабы необходимых изменений политики трансфертного ценообразования, которую применяют зарубежные корпорации в отношении своих дочерних компаний. Однако можно утверждать, что однозначно потребуется усиление системы внутреннего контроля в отношении управления внутригрупповыми ценами.

Светлана Стройкова, директор отдела международного налогообложения и трансфертного ценообразования, PricewaterhouseCoopers в России

Иларион Леметюйнен, старший консультант отдела международного налогообложения и трансфертного ценообразования, PricewaterhouseCoopers в России

(по материалам журнала «Консультант»)

Иларион Леметюйнен, старший консультант отдела международного налогообложения и трансфертного ценообразования, PricewaterhouseCoopers в России

(по материалам журнала «Консультант»)

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту