Отчетность, представляемая в Фонд социального страхования РФ

В статье описано как выполнять расчет по начисленным и уплаченным страховым взносам в ФСС РФ, а также по расходам на выплату страхового обеспечения.

В Фонд социального страхования РФ должны быть представлены:

- расчет по начисленным и уплаченным страховым взносам по форме 4 – ФСС РФ (утв. приказом ФСС России от 26 февраля 2015 года № 59). Порядок заполнения этого расчета здесь же;

- отчет об использовании сумм страховых взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний, на финансирование предупредительных мер по сокращению травм на производстве и профзаболеваний.

Расчет по начисленным и уплаченным страховым взносам в ФСС РФ, а также по расходам на выплату страхового обеспечения

В расчете по форме 4 – ФСС РФ указывают сумму взносов на социальное страхование и взносов на страхование от несчастных случаев на производстве и профзаболеваний, подлежащую перечислению в ФСС России и все расходы, осуществляемые за счет средств ФСС (выплата пособий по временной нетрудоспособности, пособия на детей и т. д.).

Отчитываться нужно ежеквартально:

- на бумажном носителе – не позднее 20-го числа календарного месяца, следующего за отчетным периодом;

- в форме электронного документа – не позднее 25-го числа календарного месяца, следующего за отчетным периодом.

Расчет составляют в двух экземплярах.

Один экземпляр остается в фонде, а второй со штампом фонда возвращается фирме. Форма расчета состоит из титульного листа и двух разделов.

Раздел I заполняется по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Раздел II заполняется по взносам от несчастных случаев на производстве и профзаболеваний.

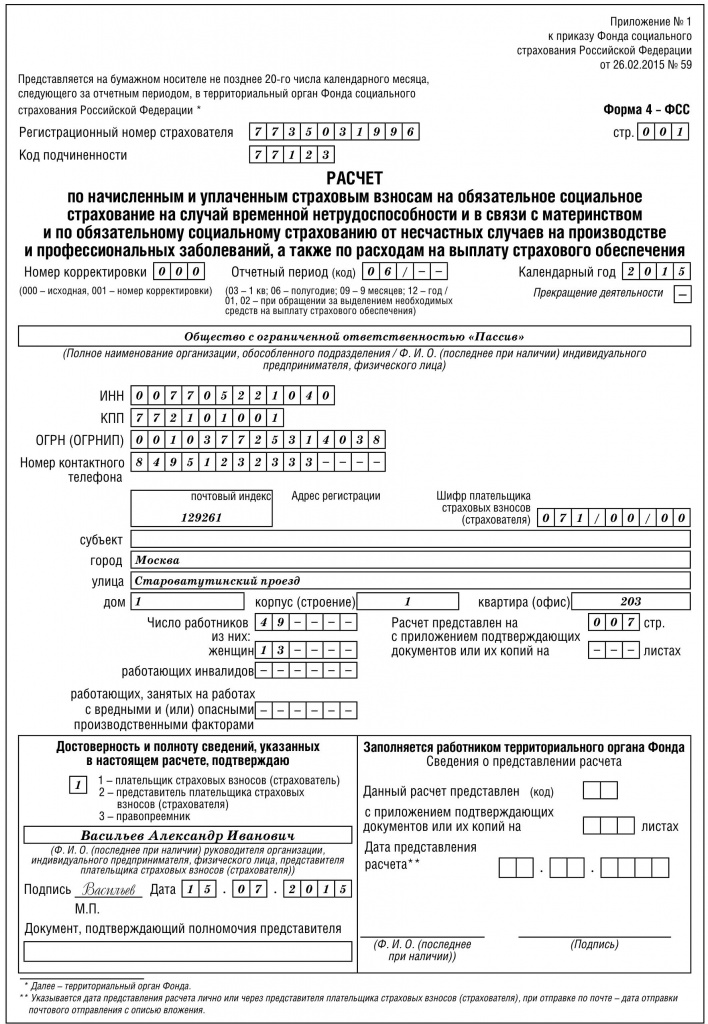

Титульный лист

На титульном листе указывают регистрационный номер фирмы в ФСС, наименование фирмы, ИНН и т. п. Здесь также указывают отчетный период, за который составлен расчет, и количество обращений за выделением страхового возмещения. При представлении расчета за I квартал, полугодие, 9 месяцев и год заполняются только первые две ячейки поля «Отчетный период (код)», а при обращении за выделением необходимых средств на выплату страхового обеспечения в поле «Отчетный период (код)» заполняются только последние две ячейки. Количество обращений фирмы в ФСС за выделением необходимых средств для выплаты страхового возмещения обозначается 01, 02, 03 и т. д.

Обратите внимание

Начиная с отчетности за первый квартал 2015 года форму 4 – ФСС нужно представлять в обновленном виде.

Также на титульном листе необходимо указать шифр страхователя для определения его категории. В первых трех ячейках указывается шифр, определяющий категорию плательщика страховых взносов в соответствии с приложением № 1 к порядку заполнения формы, в следующих двух ячейках – код в соответствии с приложением № 2, в последних двух – код в соответствии с приложением № 3.

Большинство фирм, которые уплачивают взносы по тарифу 2,9%, в этом поле должны указать «071/00/00».

Обратите внимание

Если ваша фирма входит в льготную категорию плательщиков взносов и уплачивает их в пониженном размере, представлять документы, которые подтверждают право на применение льготы, вместе с отчетом она не должна.

Сотрудники территориального отделения ФСС РФ не вправе требовать вместе с расчетом какие-либо дополнительные документы (в том числе те, которые подтверждают право на применение пониженных тарифов). Представить эти документы вместе с отчетом компания может только добровольно, по собственной инициативе (письмо ФСС РФ от 18 декабря 2012 г. № 15-03-11/08-16893).

На титульном листе также указывают контактный телефон. Это может быть городской или мобильный номер.

Обратите внимание

Цифры номера телефона нужно вписывать в каждую ячейку без пробелов, скобок и тире.

Титульный лист, таблицы 1, 3, 6, 7 и 10 нужно заполнять обязательно. Остальные таблицы заполняются, если имеются соответствующие данные.

Если их нет, то незаполненные таблицы сдавать не нужно.

Перед заполнением таблиц вверху на каждой странице расчета необходимо указать регистрационный номер компании и код подчиненности. В первых десяти ячейках поля «Регистрационный номер страхователя» необходимо указать регистрационный номер фирмы, который ей присвоили при регистрации в ФСС России.

В поле «Код подчиненности» указывают код, состоящий из пяти цифр, который также выдают при регистрации в органах ФСС России.

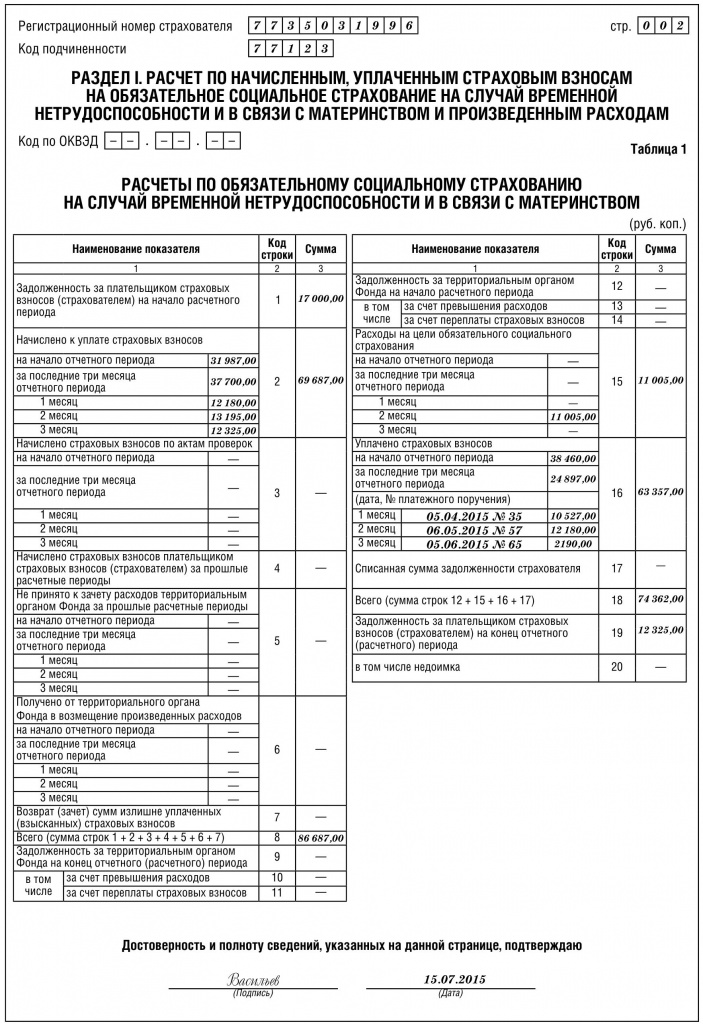

Раздел 1 Таблица 1

В таблице 1 отражают непосредственно расчеты по страховым взносам в ФСС России. Перед заполнением таблицы компании, уплачивающие взносы по пониженным тарифам, должны указать свой код основного вида экономической деятельности (ОКВЭД).

В строке 1 необходимо указать задолженность фирмы перед ФСС РФ по страховым взносам на начало года, которая на протяжении текущего года не меняется.

В строке 2 указывают сумму начисленных страховых взносов, которые необходимо перечислить в ФСС РФ с начала года. Данные нужно привести с разбивкой на начало и по месяцам отчетного периода.

В строке 3 показывают суммы страховых взносов, которые начислены фирме в результате проведенных выездных и камеральных проверок.

В строке 7 укажите суммы, которые перечислены вашей фирме в качестве возврата излишне уплаченных страховых взносов.

В строке 12 укажите задолженность (если она имеется) ФСС РФ перед вашей компанией на начало года. В течение года этот показатель не меняется.

В строке 15 отразите сумму израсходованных средств на выплату пособий по временной нетрудоспособности и в связи с материнством. Этот показатель должен равняться итоговой строке 15 графы 4 таблицы 2 расчета.

В строке 16 нужно указать суммы перечисленных страховых взносов, номера и даты платежных поручений, по которым в течение отчетного периода фирма перечисляла взносы в Фонд социального страхования.

В строке 18 выводят общий показатель, просуммировав задолженность Фонда на начало года (строка 12), расходы на обязательное страхование (строка 15), перечисленные страховые взносы (строка 16), списанные суммы (строка 17).

Теперь можно заполнить строку 9. По ней отразите задолженность Фонда перед компанией. Этот показатель определите как разницу строк 18 и 8.

Строку 9 нужно заполнить в случае, если значение строки 18 больше показателя строки 8.

В строке 19 покажите задолженность за компанией, если она есть.

Показатель строки 19 определяют как разницу строк 8 и 18. Эту строку заполняют, если значение строки 8 больше показателя строки 18.

Таблица 2

В таблице 2 указывают:

- сколько фирма израсходовала средств на выплату пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком в возрасте до 1,5 лет (строки 1–11). При этом следует указывать отдельно сумму пособия по уходу за первым ребенком и сумму пособия по уходу за последующими детьми;

- расходы на оплату четырех дополнительных выходных дней для ухода за детьми-инвалидами (строка 12);

- расходы на погребение или возмещение стоимости услуг из гарантированного перечня услуг по погребению (строка 14);

- общую сумму израсходованных средств (строка 15). Она включает в себя сумму строк 1, 3, 5, 7–9, 12–14.

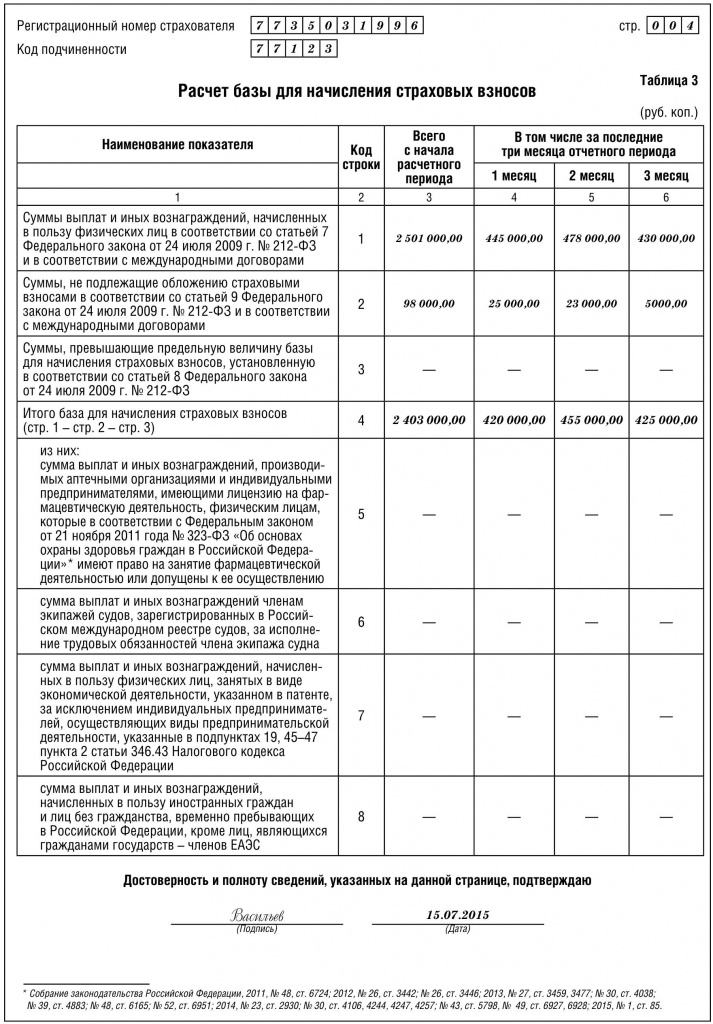

Таблица 3

В таблице 3 рассчитывают базу для начисления страховых взносов.

Все суммы отражают в таблице нарастающим итогом с начала года. Кроме того, отдельно указывают данные за последние три месяца. В графе 3 укажите общую сумму выплат и иных вознаграждений работникам, начисленных с начала года, в том числе за последние три месяца отчетного периода (графы 4–6).

По строке 1 необходимо указать сумму выплат и иных вознаграждений, начисленных компанией физическим лицам в рамках трудовых отношений и по гражданско-правовым договорам.

В строку 2 вписывают выплаты, которые не подлежат обложению взносами. Их полный перечень приведен в статье 9 Федерального закона № 212-ФЗ.

По строке 3 отражают суммы выплат, которые превышают предельную базу для начисления взносов в отношении каждого застрахованного. В 2014 году эта сумма составляла 624 000 рублей, в 2015 году – 670 000 рублей.

Далее определите базу для начисления взносов (строка 1 – строка 2 – строка 3). Полученную сумму указывают в строке 4.

Аптечные организации заполняют строку 5, указывая в ней сумму выплат физическим лицам в связи с осуществлением фармацевтической деятельности.

По строке 6 указывается сумма выплат членам экипажей судов, зарегистрированных в Российском международном реестре судов, если к этим выплатам применяется пониженный тариф.

Строка 7 предназначена для коммерсантов, применяющих патентную систему налогообложения. Исключение сделано для предпринимателей, сдающих в аренду жилое и нежилое имущество, находящееся у них в собственности; осуществляющих розничную торговлю через объекты стационарной торговой сети с площадью зала не более 50 м2 или не имеющих торговых залов (пп. 19, 45–47 п. 2 ст. 346.43 НК РФ).Все остальные предприниматели на ПСН, если производили выплаты и иные вознаграждения в пользу сотрудников, по этой строке должны указать их сумму с начала расчетного периода и отдельно за последние три месяца отчетного периода.

По строке 8 нужно указать сумму выплат в пользу иностранных граждан и лиц без гражданства, временно пребывающих в России (за исключением высококвалифицированных специалистов и лиц, являющихся гражданами государств – членов ЕАЭС).

Таблица 3.1

Эту таблицу необходимо заполнить фирмам, которые производят выплаты иностранным гражданам и лицам без гражданства, временно пребывающим в России.

В таблице указываются:

- фамилия, имя, отчество (при наличии);

- ИНН;

- страховой номер индивидуального лицевого счета в ПФР (СНИЛС);

- гражданство.

Таблица 4

Таблица 4 заполняется организациями, осуществляющими деятельность в области информационных технологий и применяющими пониженный тариф страховых взносов.

Исключение составляют организации, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне.

В этой таблице нужно указать среднесписочную численность работников, сумму доходов, определенную по правилам статьи 248 Налогового кодекса, а также дату и номер записи в реестре аккредитованных организаций, осуществляющих деятельность в области информационных технологий.

Таблица 4.1

Таблица 4.1 заполняется плательщиками взносов, применяющими упрощенную систему налогообложения и осуществляющими основной вид экономической деятельности, предусмотренный пунктом 8 части 1 статьи 58 Федерального закона от 24 июля 2009 года № 212- ФЗ. В ней указываются:

- по строке 1 – сумма доходов, определяемая в соответствии со статьей 346.15 Налогового кодекса;

- по строке 2 – сумма доходов от реализации по основному виду экономической деятельности;

- по строке 3 – доля доходов, указанных по строке 2, в общей сумме доходов. Этот показатель определяется так:

Строка 3 Х Строка 2 / Строка 1 Х 100

Таблица 4.2 заполняется некоммерческими организациями на упрощенной системе налогообложения, осуществляющими деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта, применяющими пониженный тариф страховых взносов. В этой таблице содержится расчет соответствия условий на право применения пониженного тарифа.

Таблица 4.3

Таблицу 4.3 должны заполнить коммерсанты, применяющие патентную систему налогообложения, кроме тех, кто (пп. 19, 45–47 п. 2 ст. 346.43 НК РФ):

- сдает в аренду жилое и нежилое имущество, находящееся у них в собственности;

- осуществляет розничную торговлю через объекты стационарной торговой сети с площадью зала не более 50 м2 или не имеющих торговых залов;

- оказывает услуги общественного питания с площадью зала обслуживания посетителей не более 50 м2.

Все остальные предприниматели на ПСН в этой таблице указывают сведения, которые необходимы для применения пониженного тарифа страховых взносов.

Таблица 5

В этой таблице приводится расшифровка выплат, произведенных сверх норм, установленных законодательством России об обязательном социальном страховании, финансируемых за счет средств федерального бюджета.Раздел II

В разделе II указывают информацию о начисленных суммах взносов на страхование от несчастных случаев на производстве и профзаболеваний. Этот раздел состоит из пяти таблиц, три из которых (6, 7, 10) заполнять обязательно.

Перед началом заполнения нужных таблиц необходимо указать ОКВЭД, в соответствии с которым компания уплачивает взносы «по травме».

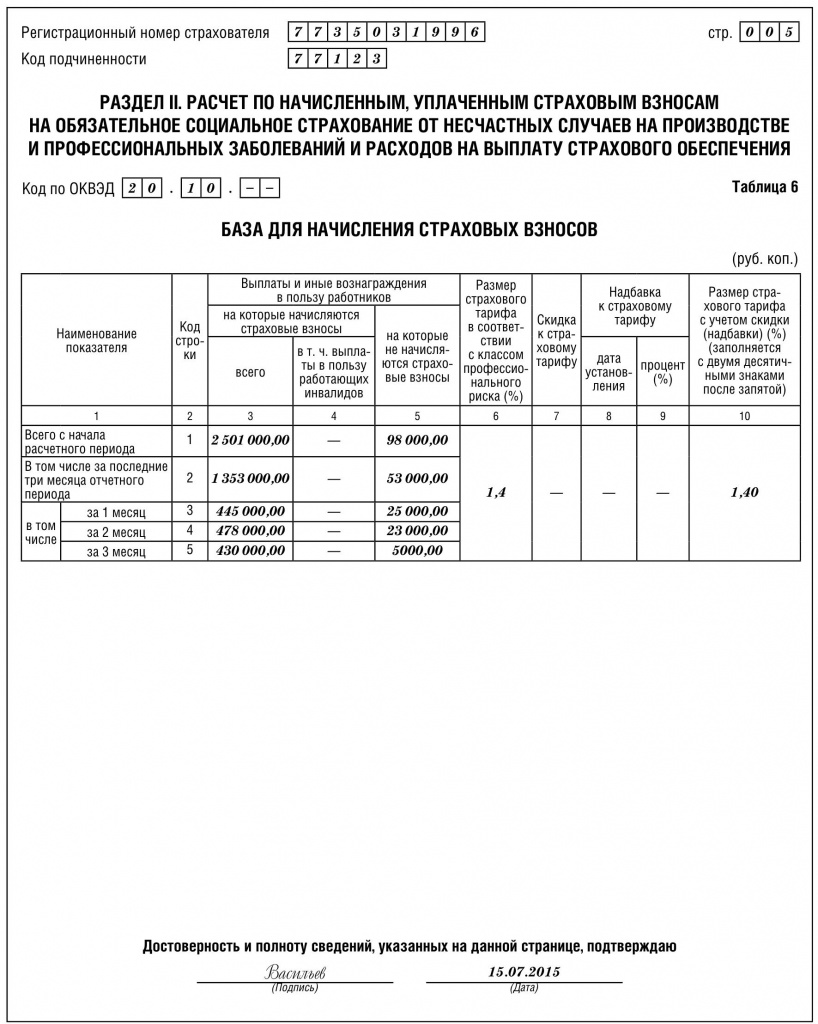

Таблица 6

В этой таблице рассчитывается база для начисления страховых взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний.

По строке 1 укажите выплаты в пользу работников нарастающим итогом соответственно за I квартал, полугодие, 9 месяцев текущего периода и год.

При этом в строке 2 укажите выплаты за последние три месяца отчетного периода, а в строках 3–5 – эти же выплаты с разбивкой по месяцам.

Далее заполните графы таблицы.

По строке 1 в графе 3 укажите всю сумму выплат, на которые начисляются страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

В графе 4 выделите сумму выплат в пользу работающих инвалидов.

В графе 5 отразите выплаты в пользу работников, на которые не начисляются страховые взносы, в соответствии со статьей 20.2 Федерального закона от 24 июля 1998 года № 125-ФЗ.

К ним, в частности, относятся пособия, некоторые виды материальной помощи работникам.

В графе 6 укажите размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится фирма.

Если региональное отделение ФСС РФ установило на текущий год скидку к страховому тарифу, укажите ее в графе 7, а дату соответствующего приказа – в графе 8.

В графе 9 укажите надбавку к страховому тарифу, установленную региональным отделением ФСС РФ на текущий календарный год.

В графе 10 нужно указать размер страхового тарифа с учетом скидки или надбавки к страховому тарифу. Этот показатель заполняется с двумя десятичными знаками после запятой.

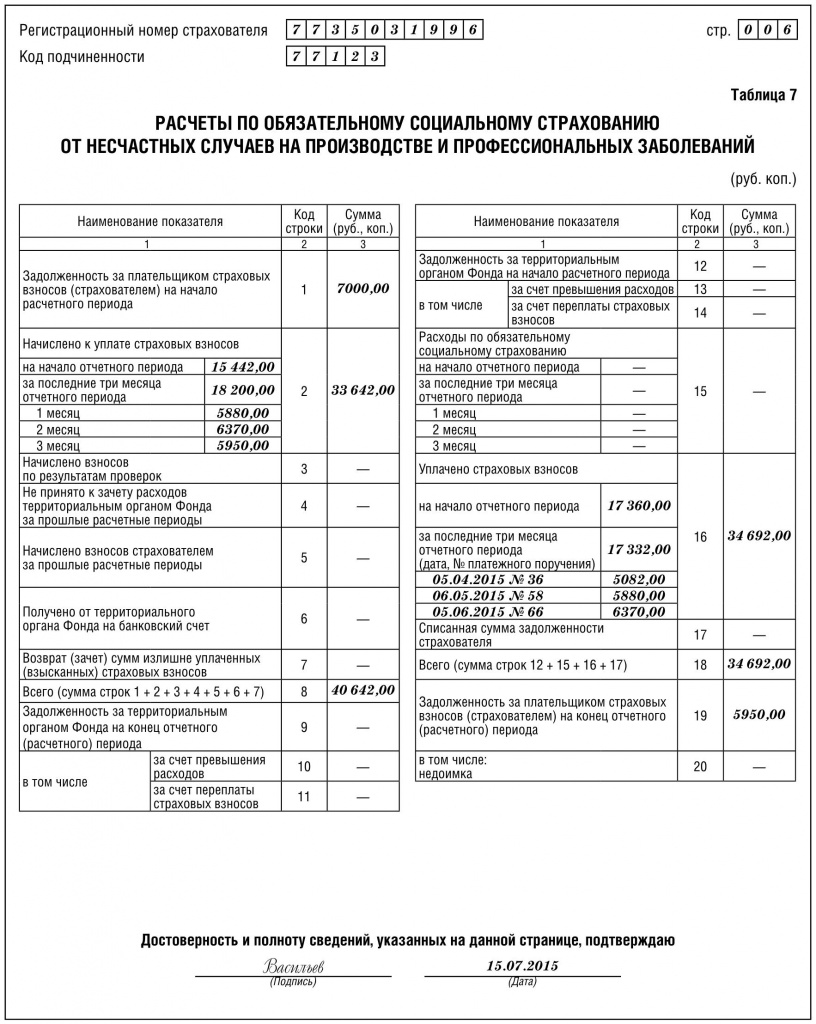

Таблица 7

В этой таблице приводится информация о расчетах по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

По строке 1 укажите задолженность перед ФСС РФ на начало расчетного периода.

По строке 2 отразите сумму начисленных страховых взносов с начала расчетного периода.

Эту сумму разбейте на суммы, начисленные на начало отчетного периода и начисленные за последние три месяца отчетного периода.

По строке 3 укажите, сколько фирме начислено взносов по результатам выездных проверок.

Строка 4 предназначена для сумм не принятых к зачету территориальным отделением ФСС РФ расходов за прошлые расчетные периоды.

По строке 5 отражается сумма взносов, доначисленная за прошлые годы самой фирмой и территориальным отделением ФСС РФ по результатам камеральной проверки.

По строке 6 укажите сумму, полученную от фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов.

В строке 7 отражаются суммы, перечисленные территориальным отделением ФСС РФ на банковский счет фирмы в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов.

Строка 8 – контрольная. Здесь указывается сумма строк с 1 по 7.

По строке 9 укажите задолженность за территориальным отделением перед фирмой на конец отчетного периода, а по строке 12 – эти данные по состоянию на начало расчетного периода.

По строке 15 отражаются расходы по обязательному социальному страхованию нарастающим итогом с начала года с разбивкой «на начало отчетного периода» и «за последние три месяца отчетного периода».

По строке 16 укажите нарастающим итогом с начала года сумму уплаченных страховых взносов. Эти данные тоже нужно указать с разбивкой «на начало отчетного периода» и «за последние три месяца отчетного периода», а также указать даты и номера соответствующих платежных поручений.

По строке 17 укажите ту задолженность фирмы перед ФСС РФ, которая была списана.

Строка 18 – контрольная. Здесь показывается сумма строк 12 + 15 + 16 + 17.

Теперь укажите задолженность за фирмой на конец отчетного периода в строке 19, в том числе недоимку – по строке 20.

Таблица 8

Эту таблицу нужно заполнить, если у фирмы были расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Здесь, в частности, указываются выплаты пострадавшим от несчастных случаев на производстве и расходы на финансирование предупредительных мер по сокращению производственного травматизма и профзаболеваний.

Таблица 9

В этой таблице приводятся данные о численности пострадавших в связи со страховыми случаями в отчетном периоде. Она заполняется на основании актов о несчастных случаях на производстве по форме Н-1 (утверждена постановлением Министерства труда и социального развития Российской Федерации от 24 октября 2002 г. № 73).

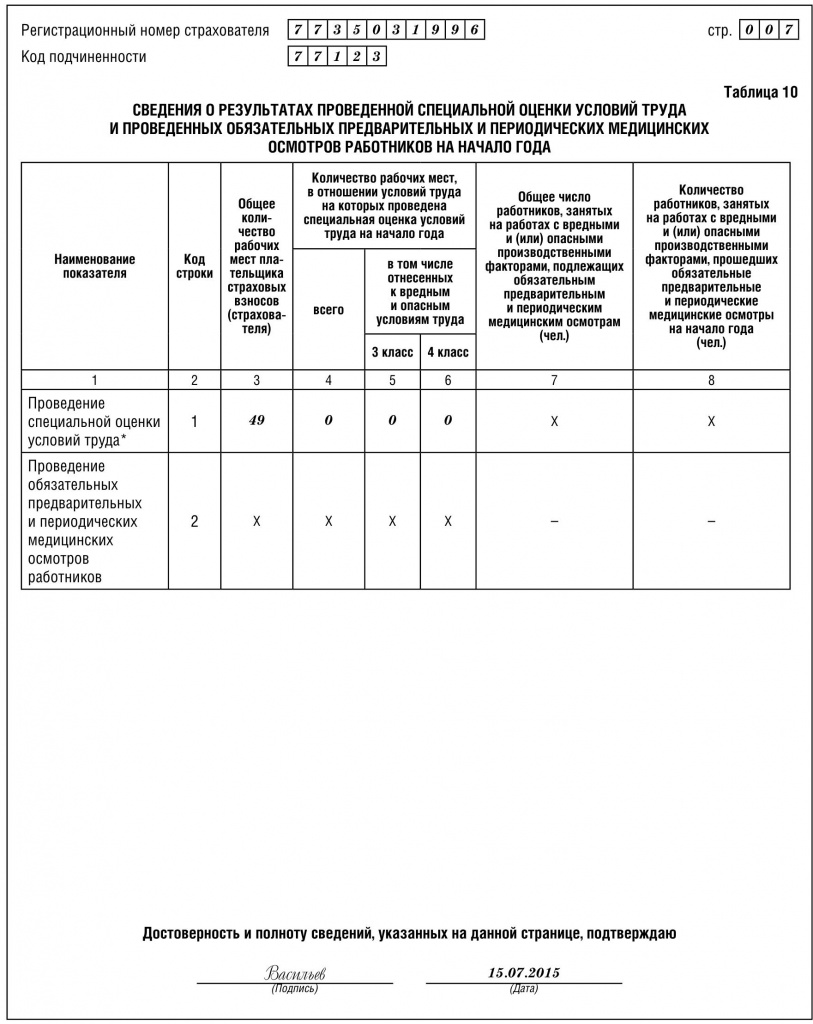

Таблица 10

Эта таблица предназначена для указания сведений о специальной оценке условий труда и проведенным обязательным периодическим медицинским осмотрам работников на начало года.

По строке 1 граф 3–6 указываются данные:

- об общем количестве рабочих мест на фирме;

- о количестве рабочих мест, в отношении которых проведена специальная оценка условий труда;

- о количестве рабочих мест, отнесенных к 3 и 4 клас- сам условий труда по результатам специальной оценки условий труда, содержащиеся в отчете о ее проведении.

Если специальная оценка условий труда не проводилась, то по строке 1 в графах 4–6 проставляется «0».

Методика проведения специальной оценки условий труда утверждена приказом Минтруда России от 24 января 2014 года № 33н.

А результаты аттестации рабочих мест по условиям труда, если в компании она проводилась (утв. приказом Минздравсоцразвития России от 26 апреля 2011 г. № 342н), содержатся в сводных ведомостях результатов аттестации.

По строке 2 граф 7–8 указываются данные о количестве работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих обязательным периодическим медицинским осмотрам и прошедших их. Эта информация содержится в заключительных актах медицинской комиссии по результатам периодических медицинских осмотров работников.

В отношении условий труда надомников и дистанционных работников специальная оценка условий труда не проводится (письмо ФСС от 24 апреля 2014 г. № 17-03- 14/05-4188).

Если какой-либо из показателей, предусмотренных в расчете, отсутствует, в соответствующей строке (графе) ставится прочерк.

Каждую страницу расчета должен подписать либо руководитель компании (индивидуальный предприниматель), либо его уполномоченный представитель.

ПРИМЕР

ООО «Пассив» занимается пропиткой древесины (XIII класс профессионального риска). Среднесписочная численность работников «Пассива» – 49 человек, в том числе 13 женщин.

На начало года у компании перед ФСС есть задолженность в сумме 17 000 руб.

За I полугодие работникам организации была начислена заработная плата в сумме 2 403 000 руб., в том числе:

• в январе – 320 000 руб.;

• в феврале – 420 000 руб.;

• в марте – 363 000 руб.;

• в апреле – 420 000 руб.;

• в мае – 455 000 руб.;

• в июне – 425 000 руб.Кроме того, начислено государственных пособий и компенсационных выплат, на которые страховые взносы не начисляют:

• в январе – 15 000 руб.;

• в феврале – 20 000 руб.;

• в марте – 10 000 руб.;

• в апреле – 25 000 руб.;

• в мае – 23 000 руб.;

• в июне – 5000 руб.«Пассив» уплачивает взносы в Фонд социального страхования по ставке 2,9%.

В I квартале страховые взносы были начислены на сумму 31 987 руб., в том числе:

• в январе – 9 280 руб. (320 000 руб. Ч 2,9%);

• в феврале – 12 180 руб. (420 000 руб. Ч 2,9%);

• в марте – 10 527 руб. (363 000 руб. Ч 2,9%);За последние три месяца отчетного полугодия в Фонд социального страхования были начислены взносы в сумме:

• в апреле – 12 180 руб. (420 000 руб. Ч 2,9%);

• в мае – 13 195 руб. (455 000 руб. Ч 2,9%);

• в июне – 12 325 руб. (425 000 руб. Ч 2,9%).В I квартале взносы были уплачены в размере 38 460 руб., в том числе:

• за декабрь прошлого года – 17 000 руб.;

• за январь – 9280 руб.;

• за февраль – 12 180 руб.В течение последних трех месяцев отчетного периода взносы были уплачены:

• за март – платежным поручением от 5 апреля № 35 в сумме 10 527 руб.;

• за апрель – платежным поручением от 6 мая № 57 в сумме 12 180 руб.;

• за май – платежным поручением от 5 июня № 65 в сумме 2190 рубВ мае ООО «Пассив» выплатило одному работнику пособие по временной нетрудоспособности за 14 дней в сумме 14 500 руб., в том числе за счет собственных средств – 3495 руб.

Фирма зачтет взносы к уплате в бюджет на 11 005 руб. (14 500 – 3495). Поэтому сумма взносов, которую необходимо уплатить за май, составляет 2190 руб. (13 195 – 11 005).

«Пассив» уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по тарифу 1,4%.

В I квартале страховые взносы были начислены на сумму 15 442 руб.:

• в январе – 4480 руб. (320 000 руб. Ч 1,4%);

• в феврале – 5880 руб. (420 000 руб. Ч 1,4%);

• в марте – 5082 руб. (363 000 руб. Ч 1,4%).В I квартале организация уплатила взносы в размере 17 360 руб., в том числе:

• за декабрь прошлого года – 7000 руб.; • за январь – 4480 руб.; • за февраль – 5880 руб.

За последние три месяца I полугодия страховые взносы были начислены в следующих размерах:

• в апреле – 5880 руб. (420 000 руб. Ч 1,4%);

• в мае – 6370 руб. (455 000 руб. Ч 1,4%);

• в июне – 5950 руб. (425 000 руб. Ч 1,4%).За последние три месяца I полугодия взносы были уплачены:

• за март – платежным поручением от 5 апреля № 36 в сумме 5082 руб.;

• за апрель – платежным поручением от 6 мая № 58 в сумме 5880 руб.;

• за май – платежным поручением от 5 июня № 66 в сумме 6370 руб.Несчастных случаев на производстве в организации не было, поэтому таблицы 8–9 «Пассив» не представляет.

Вот как будут заполнены страницы расчета за I полугодие, которые необходимо заполнить «Пассиву»:

Если у Вас есть вопрос - задайте его здесь >>

Читайте также по теме:

Начисление взносов на прочие выплаты

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту