Оплата питания и страховые взносы

Компания в соответствии с собственными локальными нормативными актами оплачивает или компенсирует расходы на питание своих сотрудников, нужно ли с таких выплат начислять страховые взносы?

Налоговая служба дала ответ на этот вопрос.

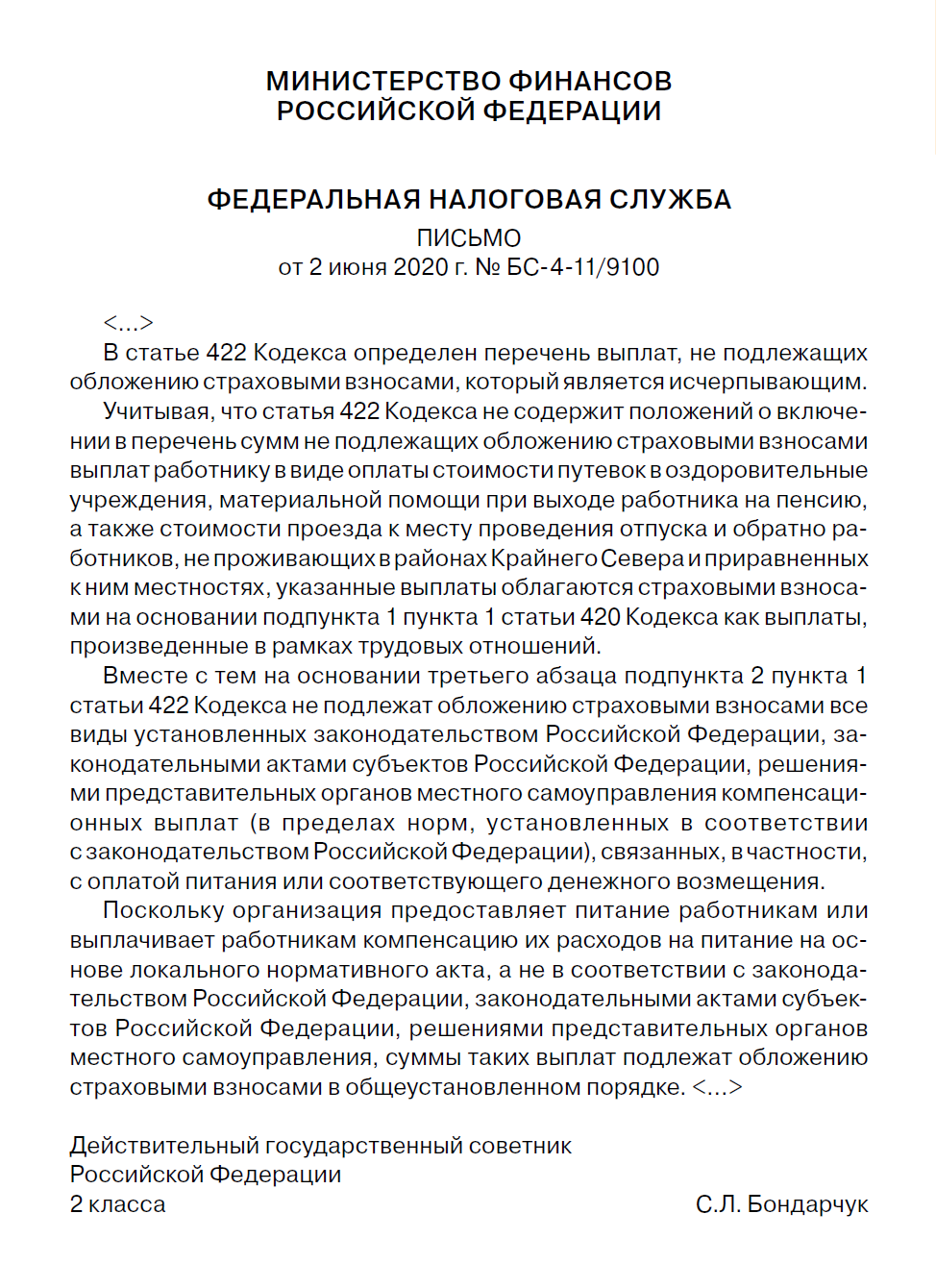

В письме от 2 июня 2020 года № БС-4-11/9100 налоговая служба разъяснила свою позицию относительно оплаты питания сотрудников или компенсации таких расходов компанией, когда такие выплаты предусмотрены локальным нормативным актом предприятия.

Мнение ревизоров: да, такие выплаты работникам нужно облагать взносами.

Объяснение такое: пунктом 1 статьи 420 Налогового кодекса установлено, что взносами облагаются выплаты в пользу работников, которые компания переводит в рамках трудовых отношений или гражданско-правовых договоров. Не имеет значения, в денежной или натуральной форме сотрудники получили вознаграждение. Исключения составляют только случаи, перечисленные в статье 422 НК РФ, которая является исчерпывающей. Одновременно с этим ревизоры приводят еще одну ссылку – на подпункт 2 пункта 1 статьи 422 НК РФ, где указано, что взносами не облагаются «все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм), связанных, в частности, с оплатой питания или соответствующего денежного возмещения».

Таким образом, резюмирует ФНС, так как основанием для оплаты питания является ЛНА, то на такие выплаты компания должна начислить взносы. Такого же мнения придерживается Минфин России, свою точку зрения ведомство изложило ранее в письме от 10 мая 2018 года № 03-04-07/31223.

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту