Заполняем форму 2-НДФЛ по новым правилам

Ежегодно работодатели представляют в налоговые инспекции справки о доходах, которые были получены сотрудниками. В наступившем году нужно использовать обновленный шаблон, заполнять который следует по новым правилам.

К изменениям законодательства и введению новых форм документов привыкли все бухгалтеры. Наступивший год также привнес массу поправок.

Помимо прочего изменился порядок заполнения формы 2-НДФЛ, представляемой организациями в инспекции по удержанному и уплаченному налогу на доходы физических лиц. Приказом ФНС России от 6 декабря 2011 г. № ММВ-7-3/909@ внесены изменения в действующее приложение к приказу от 17 ноября 2010 г. № ММВ-7-3/ 611@ «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников».

Основные изменения

Глобальных изменений форма 2-НДФЛ не претерпела, и внешне она выглядит так же, как и предыдущая. Основные поправки коснулись порядка ее заполнения. Главным нововведением законодателя в заполнении нового документа является то, что налоговым агентам больше не нужно представлять несколько справок при наличии у одного физического лица дохода, облагаемого по разным налоговым ставкам. Это означает, что в случае получения физлицом в одном налоговом периоде доходов, облагаемых, к примеру, по ставке 9 и 13 процентов, в налоговую инспекцию представляются не две, как ранее, справки (отдельно по доходу, облагаемому 9-процентой ставкой, и отдельно по доходам, облагаемым 13-процентой ставкой НДФЛ), а всего одна.

Теперь при указании сведений за 2011 год необходимо представить одну справку с последовательно заполненными тремя-пятью пунктами по каждой ставке налога. Если информация не может быть размещена на одной странице, то заполняется необходимое количество страниц. При этом страницы нумеруются и на каждой из них заполняется раздел 1 «Данные о налоговом агенте».

Другое новшество – раздел 5 дополнен словами «по ставке ... %». Общее название данного раздела теперь звучит так: «Общие суммы дохода налога по итогам налогового периода по ставке ... %».

Для чего все это нужно?

Напомним, что практически все доходы, выплачиваемые работодателями сотрудникам, подлежат обложению НДФЛ (премии, заработная плата, отпускные и прочие выплаты). Ставки, по которым они облагаются, установлены статьей 224 Налогового кодекса.

По итогам 2011 года каждый хозяйствующий субъект должен отчитаться в налоговую инспекцию о доходах каждого физического лица (в соответствии с п. 2 ст. 230 НК РФ). Сделать это нужно до 1 апреля года, следующего за истекшим налоговым периодом. А в случаях невозможности удержать налог надеемся, что бухгалтеры сделали это до 31 января (в соответствии с п. 5 ст. 226 НК РФ). Причем подать такие сведения налоговый агент обязан не позднее 1 апреля года, следующего за истекшим налоговым периодом. Предоставляются они налоговыми агентами в электронном виде по телекоммуникационным каналам связи или на электронных носителях. Если в организации численность физических лиц, получивших доход, составляет до 10 человек, то отчитаться по ним можно, предоставив сведения на бумажных носителях.

Заполняем справку

В заголовке справки указываются общие положения, а именно: год, за который предоставляются сведения, номер справки, а также дата ее составления.

Сведения о доходах лица, которому налоговым агентом был произведен перерасчет НДФЛ за предыдущие годы в связи с уточнением его налоговых обязательств, оформляются в виде новой справки.

При ее составлении взамен ранее представленной в полях «№ ... » и «от ... » следует указать номер предыдущей справки и новую дату составления.

В поле «признак» проставляется цифра 1 – если в справке указаны сведения о доходах (п. 2 ст. 230 НК РФ), или цифра 2 – в случае невозможности удержать налог (п. 5 ст. 226 НК РФ).

В поле «ИФНС (код)» – четырехзначный код налогового органа (2 цифры – код региона, 2 цифры – код налогового органа), в котором налоговый агент состоит на учете. В нашем случае это 7717, где 77 – код региона, 17 – код налогового органа.

Далее заполняется раздел «Данные о налоговом агенте». В поле 1.1 указываются данные о налоговом агенте: ИНН и КПП (через разделитель «/»), для физических лиц – только ИНН.

В поле 1.2 необходимо вписать сокращенное наименование организации (физического лица), а случае отсутствия – полное. Что касается физического лица, признаваемого налоговым агентом, данные о нем указываются полностью, без сокращений, фамилия, имя, отчество – в соответствии с документом, удостоверяющим его личность.

В поле 1.3 «код ОКАТО» указывается код административно-территориального образования, на территории которого находится организация или обособленное подразделение. Если лицо, на которое заполняется справка, в течение года получало доходы в нескольких обособленных подразделениях, то на него заполняется несколько справок (по количеству обособленных подразделений). Для предпринимателя, признаваемого налоговым агентом, указывается ОКАТО по его месту жительства. В поле 1.4 «телефон» необходимо написать контактный номер налогового агента, по которому в случае необходимости можно получить справочную информацию.

В разделе 2 «Данные о физическом лице – получателе дохода» справки 2-НДФЛ отражаются данные о физическом лице – получателе дохода. К ним относят:

- ИНН;

- фамилия, имя, отчество;

- статус. В данном поле указывается код статуса налогоплательщика. Если он признается резидентом России, то ставим цифру 1, если нет – цифру 2. В случае, если лицо не является налоговым резидентом России, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25 июля 2002 г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», указывается цифра 3;

- дата рождения;

- гражданство. В таком поле отмечается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Обще российскому классификатору стран мира (ОКСМ, утв. постановлением Госстандарта России от 14 декабря 2001 г. № 529-ст). Например, 643 – код России, 804 – код Украины. При отсутствии у налогоплательщика гражданства в поле «код страны» указывается код страны, выдавшей документ, удостоверяющий его личность;

- код документа, удостоверяющего личность: указывается код, который выбирается из справочника «Коды документов» (Приложение № 5 к приказу ФНС России от 17 ноября 2010 г. № ММВ-7-3/611@). В нашем случае таким документом является паспорт, его код 21;

- серия, номер этого документа;

- адрес места жительства: указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа;

- адрес в стране проживания для физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан: указывается адрес места жительства в стране постоянного проживания.

В разделе 3 «Доходы, облагаемые по ставке _ %» отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме, по месяцам налогового периода. В заголовке указывается та ставка налога, в отношении которой заполняется раздел справки (13, 30, 9, 15, 35 процентов или исходя из соответствующего соглашения об избежании двойного налогообложения). Этот раздел состоит из следующих полей:

- «месяц». В нем в хронологическом порядке указывается порядковый номер месяца, в котором получен доход;

- код дохода. Каждый доход, полученный налогоплательщиком, соответствует коду, указанному в справочнике «Коды доходов» (Приложение № 3 к приказу ФНС России от 17 ноября 2010 г. № ММВ-7-3/611@). Так, например, заработная плата соответствует коду 2000, а выплаты по договорам гражданско-правового характера (кроме авторских вознаграждений) – 2010;

Обратите внимание: определены новые коды доходов по операциям РЕПО и займа ценными бумагами (новые коды 1537, 1538, 1539, 1541).

- сумма дохода. Отражается вся сумма дохода (без налоговых вычетов);

- код вычета. Отмечается напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере в соответствии со статьей 217 Налогового кодекса (указаны в Приложении № 4 к приказу ФНС России от 17 ноября 2010 г. № ММВ-7-3/611@);

- сумма вычета. Указывается соответствующая сумма налогового вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода». Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии суммы вычета.

Раздел 4 «Стандартные, социальные и имущественные налоговые вычеты» заполняется только в том случае, если налогоплательщику предоставлялись такие вычеты. Поле 4.1 «суммы предоставленных налогоплательщику налоговых вычетов» состоит из двух граф: «код вычета» и «сумма вычета». В графе «код вычета» указывается код, выбираемый из справочника «Коды вычетов» (указаны в Приложении № 4 к приказу ФНС России от 17 ноября 2010 г. № ММВ-7-3/611@). Законом от 21 ноября 2011 г. № 330 внесены значительные изменения в размеры стандартных налоговых вычетов.

Важно: стандартный налоговый вычет в размере 400 рублей (код 103) с 2012 года отменен. Однако, подавая справку за 2011 год, в 2012 году его нужно применять. Стандартный вычет на ребенка (код 108) теперь зависит от очередности ребенка. Стандартный вычет на первого ребенка (новый код 114) в 2011 году составит 1000 рублей, в 2012 году 1400 рублей. Стандартный вычет на второго ребенка (новый код 115) в 2011 году составит также 1000 рублей, в 2012 году – 1400 рублей. Стандартный вычет на третьего и каждого последующего ребенка в 2011 и 2012 годах (новый код 116) составит 3000 рублей. Если же лицо имеет ребенка-инвалида, то на него предоставляется вычет в размере 3000 рублей (новый код 117) – в 2011, 2012 годах. Если родитель единственный или второй родитель отказался от вычетов, вычеты на детей по-прежнему предоставляются в двойном размере.

Рядом с графой «код вычета» стоит «сумма вычета». В ней прописывается сумма вычета, соответствующая коду. В полях 4.2, 4.3, 4.4 отмечаются сведения в случае, если налогоплательщику предоставляется имущественный налоговый вычет.

Это важно

В справке 2-НДФЛ не требуется отражать доходы в виде подарков сотруднику, если их стоимость не превысила 4000 рублей за год.

Раздел 5 «Общие суммы дохода и налога по итогам налогового периода по ставке _ %». Этот раздел состоит из семи полей. Рассмотрим каждое отдельно.

5.1 «Общая сумма дохода» – отображается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов (общая сумма дохода, указанная в разделе 3).

5.2 «Налоговая база» – указывается налоговая база, с которой исчислен налог. То есть пункт 5.1 минус общая сумма вычетов, указанных в разделах 3 и 4 справки.

5.3 и 5.4 предназначены для отображения информации о сумме перечисленного налога.

5.5 «Сумма налога перечисленная» – указывается показатель, перечисленный с доходов, полученных с 1 января 2011 года.

5.6 «Сумма налога, излишне удержанная налоговым агентом».

5.7 «Сумма налога, не удержанная налоговым агентом» – сумма налога, которую налоговый агент не удержал в отчетном налоговом периоде.

Смотрите заполнение формы 2-НДФЛ на примере.

Пример

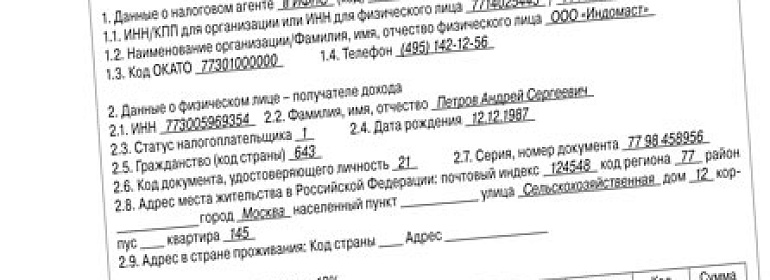

Андрей Сергеевич Петров, 12.12.1987 дата рождения, гражданин России, проживает по адресу: г. Москва, ул. Сельскохозяйственная, д. 12 , кв. 145. Паспорт серия 77 98 номер 458956. Работает в ООО «Индомаст», которое зарегистрировано в 17-й налоговой инспекции по г. Москве.

Петров работает в ООО «Индомаст» с сентября 2011 года, с окладом 15 000 руб. До сентября проходил военную службу в войсках РФ.

ООО «Индомаст» выплатило Петрову следующие доходы, облагаемые по ставке 13 процентов: сентябрь – 15 000 руб. – выплачена заработная плата; октябрь – 15 000 руб. – выплачена заработная плата; ноябрь – 15 000 руб. – выплачена заработная плата; декабрь – 15 000 руб. – выплачена заработная плата. Он имеет стандартный налоговый вычет в размере

400 руб. в течение двух месяцев. Справка по форме 2-НДФЛ будет оформлена следующим образом: скачать файл

В статье использованы фото с сайта magnific.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту