Как ИП при расчете налога на УСН за 2024 год отражать страховые взносы в размере 1 % за 2023 год?

13.03.2025 распечататьИП на УСН с объектом «доходы» вправе учесть страховые взносы, уплаченные в размере 1% с суммы свыше 300 тысяч рублей, при расчете налоговой базы по УСН-налогу. Если ИП не учел взносы за 2023 год ранее, их можно учесть при уплате налога за 2024 год.

ИП, работающие на УСН с объектом «доходы», как и все остальные «упрощенцы», ежеквартально перечисляют в бюджет авансовые налоговые платежи. Затем рассчитывают налог по итогам года и производят доплату при необходимости.

Из суммы налога при УСН «Доходы» можно вычесть (п. 3.1 ст. 346.21 НК РФ):

- Страховые взносы, уплаченные за работников.

- Оплату больничных за счет работодателя.

- Взносы по личному страхованию в пользу работников.

- Страховые взносы ИП за себя.

Фирмы на УСН вправе уменьшить налог на страховые взносы только в том случае, если они фактически были уплачены в налоговом периоде.

Для ИП установлены иные условия. Взносы ИП «за себя», подлежащие уплате в текущем году, можно вычесть из налога или авансов за этот же год вне зависимости от того, были они фактически уплачены или нет.

Взносы ИП в размере 1% с суммы дохода свыше 300 000 рублей за 2023 год должны были быть уплачены не позднее 1 июля 2024 года. В письме ФНС России от 25.08.2023 № СД-4-3/10872@ разъяснено, что на эти на страховые взносы можно уменьшить налог (авансовый платеж) по УСН либо в 2023, либо в 2024 году (письмо ФНС от 08.04.2024 № СД-4-3/4104@).

Страховые взносы, исчисленные в размере 1% с доходов, превышающих 300 000 рублей за 2024 год, уплата которых должна быть осуществлена не позднее 01 июля 2025 году, могут быть учтены в уменьшение УСН-налога либо в 2024 году, либо в 2025 году, по выбору ИП.

Главное, не учесть одну и ту же сумму дважды. Но ее можно «разнести» на два года. Например, если взносы были частично учтены при расчете единого налога за 2023 год, то в 2024 году учитывается неучтенная часть.

Пример. Учет страховых взносов ИП «за себя» при расчете УСН-налога

ИП, работающий на УСН «доходы», получил в 2023 и 2024 годах доходы в размере:

- 2 000 000 руб. за 2023 год;

- 2 500 000 руб. за 2024 год.

Страховые взносы в размере 1% с доходов, превышающих 300 тыс. руб., за 2024 год составляют 17 тыс. рублей ((2 000 000 – 300 000) * 1%).

Сумма налога, исчисленная за налоговые периоды 2023 и 2024 годов составила:

- 120 тыс. рублей за 2023 год (2 000 000 * 6%);

- 150 тыс. рублей за 2024 год (2 500 000 * 6%).

ИП уменьшил налог по УСН за 2023 год только на 10 тыс. рублей из 17 тыс. рублей исчисленных страховых взносов в размере 1% с доходов, превышающих 300 тыс. рублей, за 2023 год.

Он вправе использовать оставшуюся сумму указанных страховых взносов в размере 7 тыс. рублей при уменьшении налога (авансовых платежей) по УСН за налоговый период (отчетные периоды) 2024 года.

Сумма страховых взносов в размере 10 тыс. руб., учтенная при исчислении налога по УСН за 2023 год, повторно не учитывается при уменьшении налога по УСН за 2024 год.

Для уменьшения налога или авансовых платежей по налогу на УСН, страховые взносы в размере 1% с доходов, превышающих 300 тыс. рублей, за 2024 год, уплатить которые нужно не позднее 01 июля 2025, можно учесть по выбору ИП как в 2024 году, так и в 2025 году.

Сумма страховых взносов, на которые ИП уменьшил налог или авансовые платежи по налогу на УСН за 2024 год, повторно не учитываются при уменьшении налога за 2025 год.

Больше по теме:

Уменьшение налога УСН «доходы минус расходы» за счет погашенной задолженности по страховым взносам

Можно ли налог по УСН уменьшить в 2025 году на уплаченный долг по взносам

Сколько фиксированных страховых взносов платит ИП в 2025 году

Как отражать зачтенные в декларации по УСН

Налоговая декларация ИП на УСН сдается один раз в год - не позднее 25 апреля года, который следует за отчетным годом. То есть за 2024 год ИП должны отчитаться не позднее 25 апреля 2025 года.

Форма декларации за 2024 год утверждена ФНС приказом от 02.10.2024 № ЕД-7-3/813@.

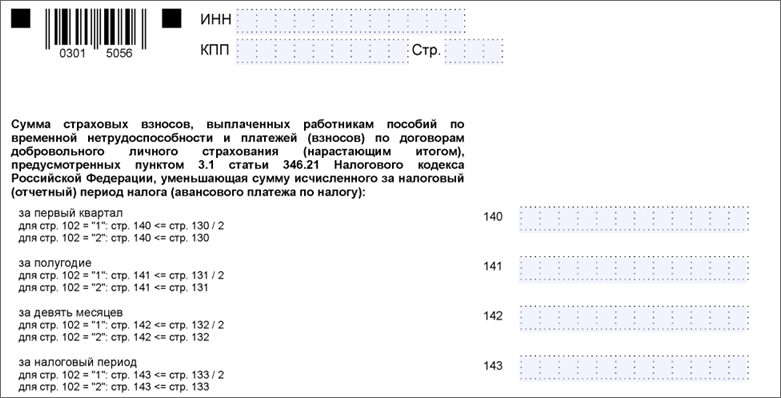

Страховые взносы в размере 1 % с дохода, превышающего 300 тыс. руб. за 2023 год, неучтенные в уменьшение УСН-налога ранее, отражаются в декларации за 2024 год по строкам 140-143 раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы)».

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту