Форма уведомления ИФНС о невозможности предоставить документы

ФНС утвердила новую форму и формат уведомления о невозможности представить документы или информацию по запросу ИФНС в установленные сроки.

Приказ ФНС от 21.02.24 № СД-7-2/148@, которыми утверждены новые форма и формат уведомления о невозможности предоставить в установленные сроки документы, запрошенные ИФНС, прошел регистрацию в Минюсте 29 марта 2024 года и был опубликован. Документ вступает в силу по истечении месяца со дня опубликования: 29 апреля 2024 года.

Ранее в новостях на Бухгалтерии.ру:

Уведомлять ИФНС о невозможности подачи документов нужно по новой форме

Необходимые для налогового контроля документы и информацию налоговики могут запрашивать как в рамках налоговой проверки, так за ее пределами; как в отношении вашей компании, так в отношении контрагентов.

Право налоговиков на истребование документов по всей цепочке контрагентов в рамках налоговой проверки и без нее закреплено в НК РФ (ст. 93.1 НК РФ) и поддержано ВС РФ в Определении от 17.09.2014 № 306-КГ14-1989. Порядок истребования документов регулируется статьями 88, 93 и 93.1 кодекса.

Непредоставление документов влечет за собой определенные санкции. По части 1 статьи 126 НК РФ вам будет назначен штраф в размере 200 рублей за каждый непредставленный документ.

За отказ предоставить документы вас оштрафуют на сумму в 10 000 рублей, как установлено частью 2 статьи 126 НК РФ,

Кроме того, отказ от предоставления документов будет основанием для продления срока выездной проверки, если документы попросили в рамках проверки либо основанием для назначения выездной проверки, если документы попросили вне рамок проверки.

На подготовку и передачу в ИФНС истребуемых документов, бухгалтерам дается 10 дней со дня получения требования по ТКС.

Если у вас нет документов, которые запрашивает ИФНС, или нужно больше времени на сбор запрошенных документов, направьте в налоговую уведомление о невозможности представить документы в указанный срок. Причем, сделать это нужно не позднее следующего дня за днем получения требования.

Отправка уведомления в ИФНС не гарантирует, что срок предоставления документов будет продлен, но, скорее всего, поможет избежать штрафа.

В течение двух дней после подачи вами уведомления ИФНС может вынести одно из двух решений: об отказе или о продлении срока подачи документов (абз. 3 п. 3 ст. 93, п. 6 ст. 6.1 ТК РФ). Решение, как и само требование передается по ТКС через оператора ЭДО.

Форма уведомления

До 29 апреля 2024 года применяется форма уведомления о невозможности предоставить документы, утвержденная приказом ФНС от 24.04.19 № ММВ-7-2/204@.

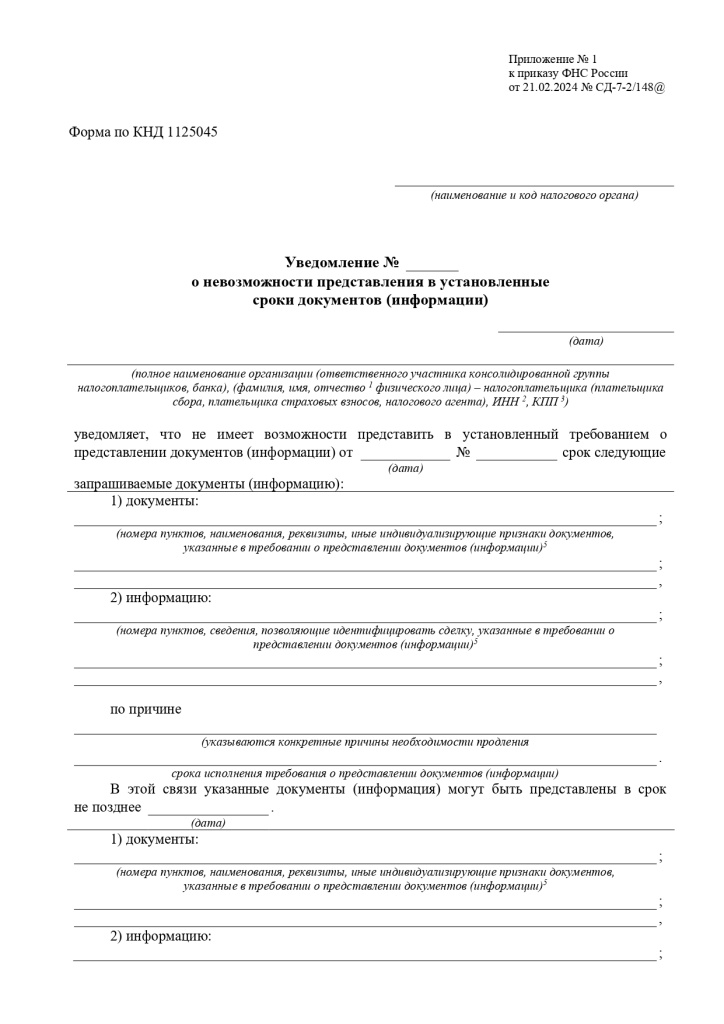

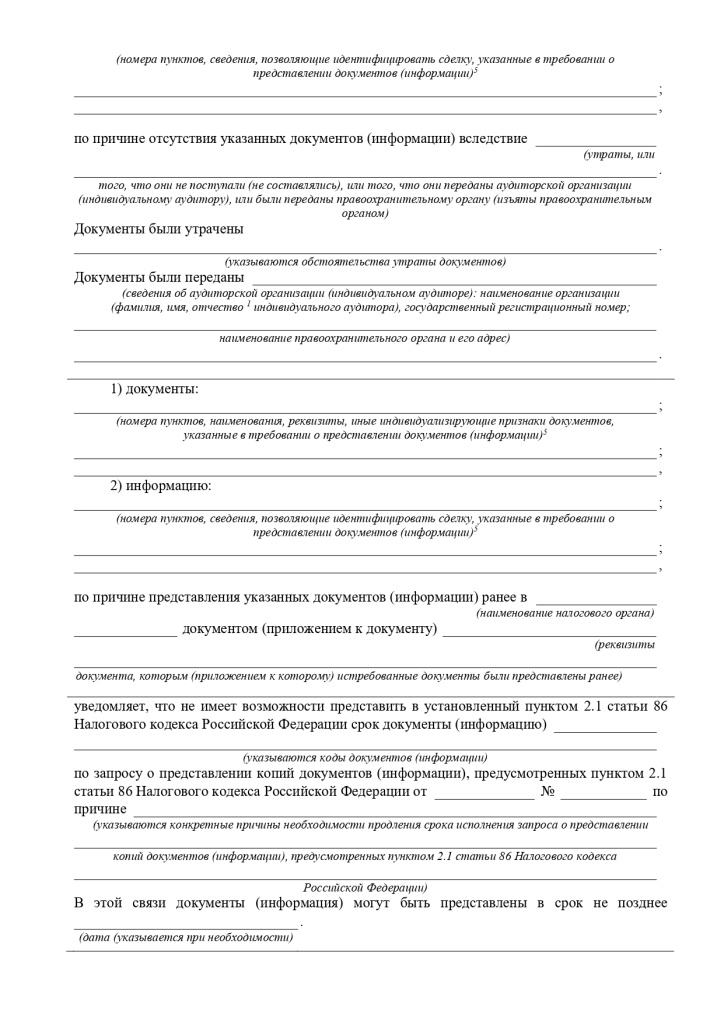

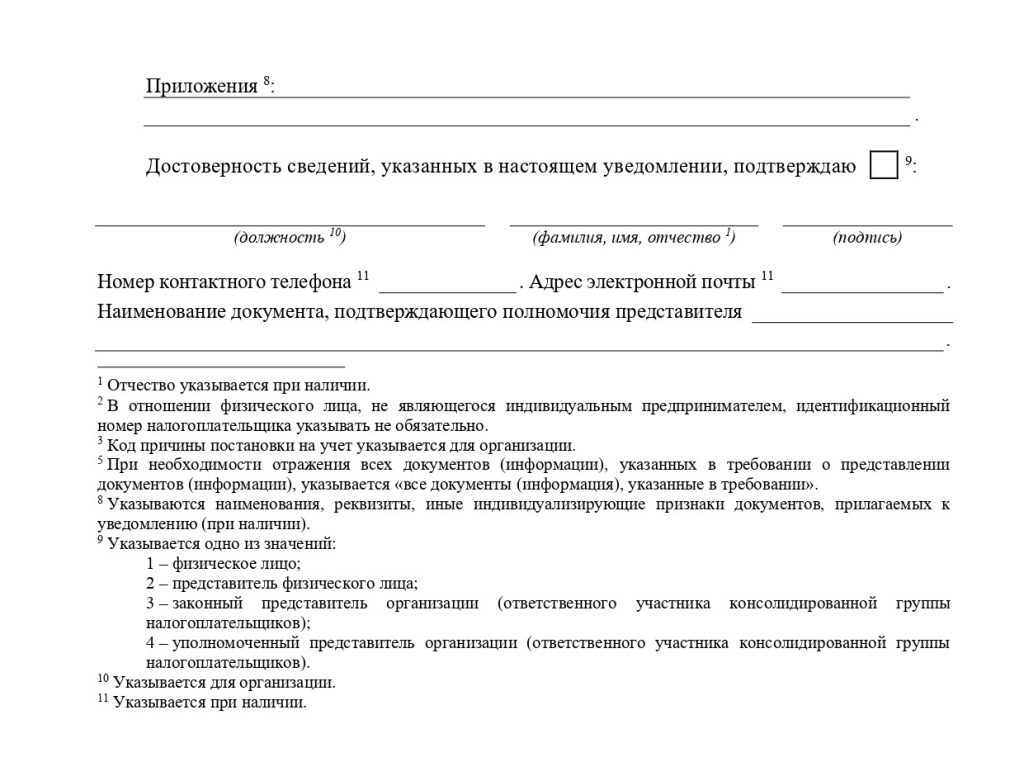

С 29 апреля 2024 года – форма, утвержденная Приказом ФНС от 21.02.24 № СД-7-2/148@. Бланк приведен в Приложении № 1. по КНД 1125045.

Больших расхождений между новыми и старым бланками нет. Изменения носят технический характер.

Выглядит от так: Скачать

Основные правила подготовки уведомления о невозможности предоставить документы по запросу ИФНС

- Уведомление нужно подать по строго установленной форме. До 29 апреля 2024 года по форме утвержденной приказом ФНС от 24.04.19 № ММВ-7-2/204@. С 29 апреля 2024 года – по форме КНД 1125045, утвержденной в Приложении № 1 Приказа ФНС от 21.02.24 № СД-7-2/148@.

- Уведомление нужно подать на следующий рабочий день после поступления требования от ИФНС.

- В Уведомлении нужно указать обстоятельства, которые не позволяют вам исполнить требование ИФНС в установленный срок. По возможности приложите оправдательные документ. Например, больничный главного бухгалтера, акт передачи документов в архив в другом городе и т.п.

- В уведомлении укажите сроки, в которые вы можете исполнить требование ИНФС.

- Решение от ИФНС поступит вам в течение 2-х рабочих дней по ТКС.

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту