Бюджет – управление реальным бизнесом

27.09.2011 распечататьПредпринимательская интуиция – необходимое, но недостаточное условие успешного ведения бизнеса. В условиях нестабильной экономики и финансовых потрясений отказ от использования классических подходов к управлению может привести к серьезным убыткам.

Выделяют три типа управления:

- управление действиями (поведением);

- управление через взаимный контроль, т.е. личностные или кадровые типы управления, и культуру в организации (клановые и социальные типы управления);

- управление по результатам (или выходом продукции).

Управление действиями работает тогда, когда можно легко выявить зависимость между причиной и следствием контролируемого процесса, в результате чего можно применять соответствующие корректирующие меры, чтобы на выходе процесса получить желаемый результат. Данный тип управления часто реализуется на уровне бригадира, мастера или прораба.

Родоначальником второго типа управления является Япония. В основе кланового типа управления лежит убеждение, что создание в организации сильно проявляемого чувства солидарности и вовлеченности в общие цели способствует интересам всей организации. В европейской интерпретации это личностный тип контроля – механизмы, позволяющие сотрудникам хорошо выполнять работу за счет естественного стремления людей контролировать собственное поведение. Данный тип управление подразумевает в большей степени косвенные методы воздействия: отбор и размещение персонала, его подготовку и соответствующее проектирование работ, обеспечение персонала необходимыми ресурсами.

Управление по результатам или по выходу продукции включает в себя сбор информации о результатах выполненной работы. Основным преимуществом управления по результатам является то, что менеджеры в этом случае не должны знать о средствах, необходимых для достижения желаемых результатов, или непосредственно участвовать в управлении действиями подчиненных. Чтобы узнать, достигнуты или нет желаемые результаты, они просто полагаются на отчеты о результатах. Бюджетирование является одним из способов управления по результатам.

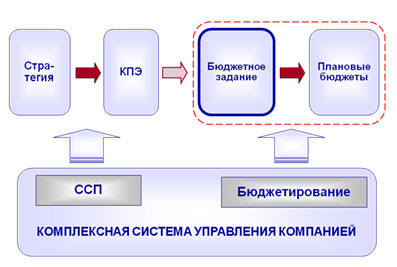

В отличие от первых двух подходов бюджетирование поддается формальному описанию и автоматизации. Будучи один раз создана, система бюджетирования может долго работать, не требуя существенного изменения основных бюджетных форм и алгоритмов. При этом автоматизированная система бюджетирования не принимает решения, она лишь предоставляет менеджерам необходимую информацию в удобном виде. На рис. 1 показано место данной системы в системе управления предприятием.

Рис. 1. Место системы бюджетирования в системе управления предприятием

В практику российских предприятий бюджетирование массово пришло в 2002–2005 годах, но те, кто помнят систему планирования советских предприятий, увидят немало знакомых черт, особенно в производственных планах.

В отличие от бухгалтерских автоматизированных систем, многие из которых используются на предприятиях практически в неизменном виде (например, «1С: Бухгалтерия» в стандартной конфигурации), не существует стандартных систем бюджетирования, которые хорошо работали бы на разных предприятиях. Данный факт можно считать преимуществом или недостатком, в зависимости от точки зрения, но с ним приходится считаться.

Следует иметь в виду, что бюджетирование – отнюдь не идеальный инструмент. Две наиболее важные и принципиальные проблемы бюджетирования: будущее неизвестно никому, даже в пределах одного года, и различие интересов собственников и менеджеров (теория агентских отношений).

Тот факт, что будущее неизвестно, не позволяет нам точно предопределить действия, необходимые для достижения поставленных целей. Вместо этого мы строим некие предположения о том, каким будет будущее (прогноз, сценарий развития), и уже под наше видение будущего планируем свои действия. Как ни удивительно, но такой подход работает, в некоторых случаях предприятиям удается добиться того, что расхождение план/факт стабильно составляет 1–2% (правда, это бизнесы со своей спецификой, например, электросети).

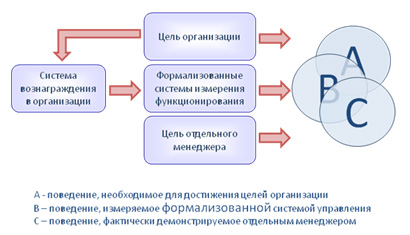

Различие интересов собственников и менеджеров, а следовательно, и отклонение реального их поведения от идеального (рис. 2) – проблема, которая влияет на бюджетирование через процесс измерения степени вознаграждения. Данный процесс осуществляется при помощи несовершенных механизмов – набора формальных показателей, состав которых может меняться в широких пределах. У менеджеров разного уровня может возникнуть соблазн заложить в систему такие показатели, которые не сигнализировали бы о не слишком успешной работе данного менеджера (наиболее распространенный вариант – заниженные планы).

Рис. 2. Оценка результатов при помощи несовершенных механизмов

Не имея заранее установленных целевых показателей функционирования, отдельные сотрудники могут не знать, к чему они должны стремиться. Но не всегда возможно четко определить такие показатели, например, результаты деятельности неприбыльных организаций измерять очень сложно, и попытка управления по результатам может не привести к успеху (иногда, но не всегда, срабатывает вариант минимизации затрат).

В идеале желательное поведение сотрудников и менеджеров должно повышать показатели функционирования, а нежелательное — оказывать отрицательное влияние на анализируемые параметры. Показатель функционирования, не являющийся надежным индикатором того, что благотворно влияет на достижение целей организации, может фактически поощрять сотрудников предпринимать действия, приносящие организации вред.

Еще одним отрицательным побочным эффектом управления является то, что у сотрудников может складываться негативное отношение к самой системе управления. Если управление реализуется слишком жестко, это может привести к возникновению напряженности в работе, появлению конфликтов и ухудшению отношений между сотрудниками и менеджерами. Самый одиозный пример, за что критиковали еще Госплан, – планирование от достигнутого, когда из года в год закладывается стабильный прирост производства, уже превышены производственные мощности, оборудование устарело, но планирование все равно ведется по заданному тренду. Как ни странно, но это весьма распространенный вариант и сейчас, особенно там, где бюджетирование ведется «сверху вниз». Видимо, это объясняется простотой такого планирования, можно даже сказать примитивностью. Избежать данной проблемы можно, привлекая к планированию руководителей низового уровня, которые лучше знают детали и особенности производства.

Достоинства бюджетирования:

- связывает задачи и ресурсы, необходимые для их выполнения;

- определяет правильное направление деятельности;

- смещает акцент на будущую деятельность и связанные с ней возможности;

- предоставляет данные для анализа;

- предлагает пути повышения продуктивности, эффективности, конкурентоспособности, прибыльности компании и ведет к сокращению затрат;

- указывает на отклонения планов от факта и предупреждает о необходимости корректировки или изменений;

- способствует организации управления подчиненными;

- мотивирует сотрудников, формулируя задачи, которые нужно выполнить.

Помня о достоинствах, не следует забывать и о недостатках:

- оценка на основе неполных и субъективных данных может приводить к неверным выводам;

- при подготовке бюджета сотрудники могут прибегать к «бюджетному люфту», т. е. намеренно недооценивать доходы и увеличивать расходы;

- бюджет может поощрять менеджеров, ставящих скромные цели, поскольку амбициозные планы не всегда выполняются полностью;

- бюджет не учитывает в полной мере требования к качеству продукции и обслуживанию потребителей.

Хорошая система бюджетирования, включающая разумное сочетание планирования «сверху вниз» и «снизу вверх», адекватные алгоритмы прогнозирования и планирования и своевременные отчеты, предоставляемые всем заинтересованным лицам, не решает всех проблем, но избавляет от многих.

Криган В. М., ведущий консультант