О временной форме «Сообщения о налогообложении доходов, выплаченных в адрес иностранного лица, не имеющего фактического права на ихполучение»

16.06.2015 распечататьТеперь при выплате дохода нерезиденту российская организация должна оценить, является ли он фактическим получателем соответствующего дохода. В письме рекомендована форма «Сообщения о налогообложении доходов, выплаченных в адрес иностранного лица, не имеющего фактического права на их получение». Кроме того, есть рекомендации по заполнению формы, в том числе если потребуется аннулировать ранее представленное Сообщение.

С 1 января 2015 года вступили в силу поправки в Налоговый кодекс РФ (далее — НК РФ), касающиеся налогообложения доходов иностранных организаций. Речь идет, в частности, о положениях статьи 7 НК РФ, регулирующих применение международных соглашений. Эти договоры дают право на использование льгот (пониженных налоговых ставок и освобождений) при налогообложении отдельных видов доходов от источников в РФ. Теперь при выплате дохода нерезиденту российская организация должна оценить, является ли он фактическим получателем соответствующего дохода. Ведь нерезидент (иностранная компания, физическое лицо, иностранная структура без образования юридического лица) может претендовать на применение льгот, предусмотренных международным соглашением.

В силу пункта 2 статьи 7 Налогового кодекса РФ фактическое право на доход имеют следующие лица:

- кто в силу прямого и/или косвенного участия в организации, контроля над ней либо иных обстоятельств вправе самостоятельно пользоваться и/или распоряжаться таким доходом.

- в чьих интересах иное лицо имеет право распоряжаться таким доходом.

Для признания лица в качестве фактического получателя дохода (бенефициарного собственника) необходимо не только наличие правовых оснований для непосредственного получения дохода. Это лицо также должно быть непосредственным выгодоприобретателем. При определении фактического получателя дохода следует также учитывать выполняемые функции и принимаемые риски иностранной организации, претендующей на получение льготы в соответствии с международными соглашениями об избежании двойного налогообложения (письмо Минфина РФ от 27.03.2015 № 03-08- 05/16994).

При этом иностранным лицом, не имеющим фактического права на доходы, признается лицо, которое:

- обладает ограниченными полномочиями в части распоряжения этими доходами;

- осуществляет в отношении них посреднические функции в интересах иного лица;

- не выполняет никаких иных функций и не принимает на себя никаких рисков, прямо или косвенно выплачивая такие доходы фактическому получателю дохода (п. 3 ст. 7 НК РФ).

Предположим, нерезидент, которому предназначался «российский доход», является лицом, не имеющим фактического права на доходы. При этом источнику выплаты известен фактический получатель дохода. В этом случае порядок налогообложения будет следующим.

Если получателем дохода оказывается иностранное лицо, то налоги определяются по правилам международного соглашения страны, резидентом которой является это лицо (п.п. 2 п. 4 ст. 7 НК РФ). Для этого, как и прежде, необходимо надлежащим образом оформленное подтверждение того, что упомянутый получатель имеет постоянное местонахождение за рубежом (п. 1 ст. 312 НК РФ).

Если же получатель дохода обладает статусом резидента РФ, то налогообложение производится в соответствии с требованиями НК РФ. При этом удержание налога у источника выплат не производится, если российский плательщик проинформирует об этом налоговый орган по месту своей постановки на учет (п.п. 1 п. 4 ст. 7 НК РФ). Для применения этого положения не принципиально, в каком договаривающемся государстве в соответствии с условиями международного соглашения должен облагаться доход, выплачиваемый подобному иностранному лицу (письмо Минфина РФ от 21.01.2015 № 03-08-05/69519).

Также примечательны комментарии финансистов, приведенные в письме от 22.04.2015 № 03-08-05/23047. В рассматриваемом случае российская организация, выплачивающая доход, не удерживает налог в отношении дохода иностранного лица, не имеющего фактического права на такой выплачиваемый доход (его часть). Однако согласно соответствующим положениям НК РФ, такая российская организация будет выступать налоговым агентом в отношении дохода, получаемого российским резидентом — фактическим получателем.

В настоящее время порядок информирования, о котором говорится в подпункте 1 пункта 4 статьи 7 НК РФ, еще не утвержден. Для устранения этого пробела Федеральная налоговая служба выпустила письмо от 20.04.2015 № ГД-4-3/6713@ (далее — Письмо), которое является обязательным для применения территориальными инспекциями.

В Письме чиновники рекомендовали временную форму «Сообщения о налогообложении доходов, выплаченных в адрес иностранного лица, не имеющего фактического права на их получение» (далее — Сообщение). Кроме того, налоговое ведомство привело рекомендации по заполнению этой формы в случае аннулирования ранее представленного Сообщения.

Чиновники подчеркнули, что форма Сообщения является рекомендованной. Значит, ее применение не является обязанностью, и организации вправе использовать самостоятельно разработанные формы документа.

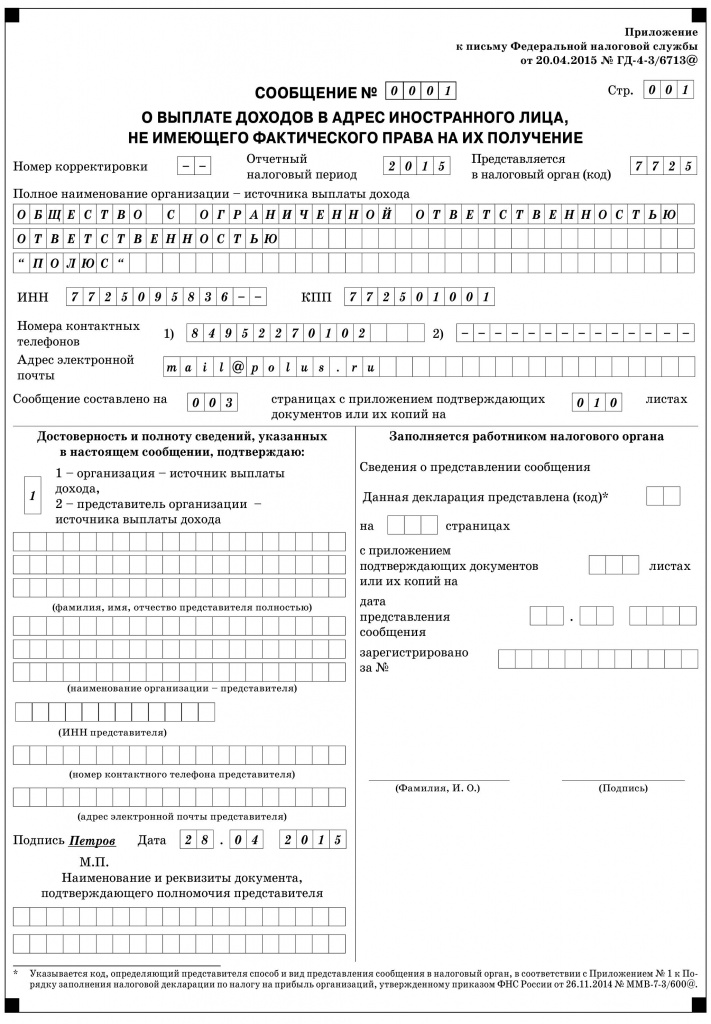

Форма Сообщения предусматривает, в частности, заполнение таких реквизитов как:

- наименование организации — источника выплаты дохода (ИНН, КПП, номер контактного телефона, адрес электронной почты);

- сведения об иностранном лице, в адрес которого были выплачены доходы (тип, код страны, наименование/ФИО, регистрационный номер, реквизиты документа, удостоверяющего личность, адрес места нахождения/ жительства);

- сведения о лице, имеющем фактическое право на получение доходов (наименование организации/ФИО — для физического лица, ИНН, реквизиты документа, удостоверяющего личность, адрес места нахождения/ жительства, номер контактного телефона, адрес электронной почты);

- сведения о выплаченных доходах (сумма в валюте и в рублях, дата выплаты дохода, сумма налога исчисленная и удержанная).

Срок для подачи Сообщения не установлен НК РФ. Налоговики рекомендуют направлять этот документ в сроки, предусмотренные для представления налоговыми агентами информации о суммах выплаченных иностранным организациям доходов и удержанных налогов (то есть, не позднее 28 календарных дней со дня окончания отчетного (налогового) периода, в котором иностранной компании был выплачен доход — п. 3 ст. 289, п. 4 ст. 310 НК РФ).

Также в Письме приведен открытый перечень документов, которые должны быть приложены к Сообщению. В числе них поименованы:

- документы, являющиеся основанием для выплаты дохода (договоры, счета, протоколы собраний акционеров/участников, заявления и пр.);

- документы, подтверждающие, что фактическое право на выплачиваемые доходы имеет лицо, признаваемое налоговым резидентом РФ;

- документы, подтверждающие отсутствие у иностранного лица, в адрес которого производится выплата доходов, фактического права на такие доходы (при наличии таких документов);

- платежные документы, отражающие факт перечисления доходов в адрес иностранного лица.

Такой подход соответствует обновленной норме пункта 1 статьи 312 НК РФ. С 1 января 2015 г. для применения положений международных договоров РФ налоговый агент вправе запросить у иностранной компании документы, подтверждающие право на получение соответствующего дохода.

Если иностранная организация, которой выплачивается доход, не претендует на применение пониженных ставок в соответствии с положениями международного договора и не сообщает информацию о лице — фактическом получателе дохода, то налогообложение осуществляется в соответствии с нормами российского законодательства о налогах и сборах — утверждают чиновники в своих разъяснениях (Письма Минфина РФ от 02.02.2015 г. № 03-08-05/3841, ФНС РФ от 13.04.2015 г. № ОА-4-17/6277@).

Я.В. Лазарева, для журнала «Нормативные акты для бухгалтера»Пример заполнения Сообщения

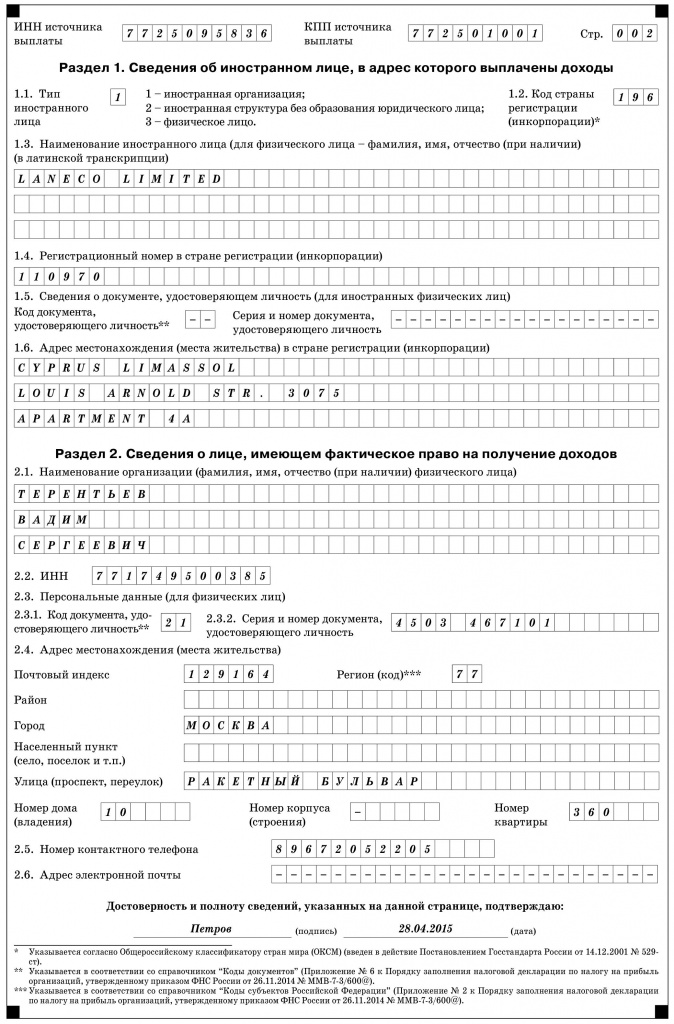

Компания Laneco Limited (резидент Кипра) предоставила ООО «Полюс» валютный заем. 31 марта 2015 года за пользование заемными средствами российская организация перечислила проценты в сумме 1000 Евро.

До указанной даты по запросу ООО «Полюс» иностранная компания предоставила документы, подтверждающие, что фактическим получателем дохода является резидент РФ — частное лицо Терентьев В.С.

По общему правилу процентный доход, выплачиваемый российским заемщиком заимодателю(резиденту Кипра), облагается налогом на Кипре, если заимодавец предоставит соответствующий документ о резидентстве (ст. 11 Соглашения от 05.12.1998 между Правительством РФ и Правительством Республики Кипр «Об избежании двойного налогообложения в отношении налогов на доходы и капитал»). Значит, с дохода, признаваемого процентным, российская организация (как налоговый агент) налог на прибыль не должна удерживать. Однако на момент выплаты дохода российская ор- ганизация обладает информацией о фактическом получателе дохода, каковым является физическое лицо — резидент РФ.

Руководствуясь положениями подпункта 1 пункта 4 статьи 7 НК РФ, бухгалтер ООО «Полюс»:

1) не удерживает налог в отношении дохода компании Laneco Limited, так как это иностранное лицо не имеет фактического права на выплачиваемый доход;

2) заполняет и представляет в налоговую инспекцию по месту постановки на учет организации Сообщение, в котором, в частности, отражает:— код страны регистрации — 196. К сожалению, информация о том, как заполняется этот реквизит, не отражена ни в самой форме Сообщения, ни в письме ФНС России, которым утверждена эта форма. В нашем примере использованы сведения из Общероссийского классификатора стран мира, утвержденного постановлением Госстандарта РФ от 14.12.2001 № 529-ст, код — 196 соответствует Кипру;

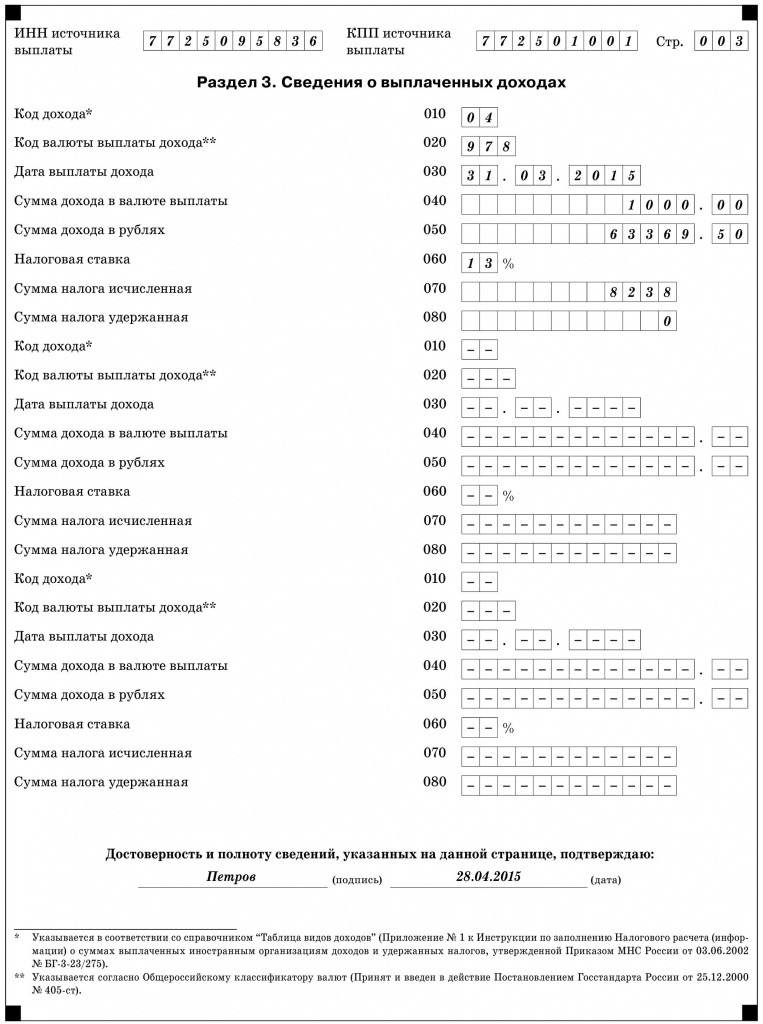

— сумму дохода в рублях — 63369,50 руб. (1000 Евро х 63,3695 руб. — курс ЦБ РФ на 31.03.2015, п. 5 ст. 210 НК РФ);

— налоговую ставку — 13% (именно по этой ставке облагаются доходы в виде процентов, выплачиваемые налоговому резиденту РФ, п. 1 ст. 224 НК РФ);

— сумму налога исчисленную — 8238 руб.(63 369,50 руб. х 13%);

— сумму налога удержанную — 0 руб. (ООО «Полюс» не выплачивает г-ну Терентьеву В.С. какие-либо доходы, с которых можно либо бы удержать налог, исчисленный с суммы процентов по займу).

Нормативные акты с комментариями

Профессиональные комментарии к письмам министерств и ведомств, ответы экспертов на самые сложные вопросы, обновления каждый день. Узнайте больше >>

Если у Вас есть вопрос - задайте его здесь >>