Переход на НДС для «упрощенцев» в 2026 году: что изменится из-за новых лимитов и как вести расчеты

вчера в 09:00 распечататьГотовьтесь: с 01.01.2026 (вероятно) лимит дохода для «упрощенцев» будет снова уменьшен, и многие на УСН начнут платить НДС. Статья — это план действий: как грамотно подготовиться к предстоящему переходу на НДС и как, шаг за шагом, его рассчитать, когда доход превысит установленную границу.

Новый налоговый пейзаж 2026: ставка НДС выше, порог УСН ниже

Наступающий 2026 год знаменует собой серьезные преобразования в налоговом законодательстве. Каждому — от бухгалтера до руководителя или ИП — нужно быть готовым к этой новой реальности. Давайте структурируем основные изменения, которые, как ожидается, вступят в силу с 01.01.2026.

Ставка НДС становится выше. Это напрямую коснется всех, кто платит НДС, включая и тех, кто перейдет на этот налог, будучи на «упрощенке». Ждем 22% вместо привычных 20%. Такое повышение потребует немедленной корректировки настроек в программах (например, в 1С). Также критически важно проверить все ваши договоры, чтобы, при необходимости, быстро обновить в них ставку НДС.

Обсуждаемое снижение лимита дохода для обязательной уплаты НДС.. Это самая острая проблема для многих предпринимателей, использующих УСН. Раньше УСН-щики не платили НДС, если их выручка не достигала 60 млн рублей. Теперь этот «потолок» резко снижается. Превысив новый лимит за год, вы автоматически перейдете в статус плательщика НДС.

Предварительный лимит дохода с 01.01.2026 — 20 млн рублей. Помните, что звучала и другая цифра — 10 млн рублей. Следите за официальными новостями. Сейчас самое время пересмотреть свои финансовые планы и объемы продаж, учитывая этот более строгий лимит.

Эту информацию нужно обязательно держать в уме при расчете цен и составлении бюджета уже сейчас. Не тяните! Начните готовиться к ведению учета НДС сегодня — заручитесь поддержкой экспертов Scloud. Они помогут вам разобраться со всеми нюансами перехода.

Переход на НДС: разбираем, как фиксируется превышение лимита дохода на УСН

Вы контролируете свои доходы, и вот середина 2026 года (например, июнь): доход, накопленный с начала года, превысил предполагаемый лимит в 20 млн рублей. Это означает, что вы достигли критической отметки и теперь обязаны платить НДС.

Когда наступает начало обязательств. Статус плательщика НДС вы получаете не с начала квартала, следующего за превышением, а с первого числа месяца, идущего сразу за тем, в котором доход перешагнул установленный порог (согласно п. 5 ст. 145 НК РФ).

→ Пример: если лимит (21 млн руб.) был достигнут уже в феврале 2026 года, то НДС платить придется с 01.03.2026.

Как посчитать доход для лимита. Сумма дохода, идущая в зачет лимита, определяется по тем же правилам, что и весь ваш доход на УСН (ст. 346.15 НК РФ). Используется при этом кассовый метод — доход считается в день поступления оплаты. Все нужные данные вы берете из КУДиР (Книги учета доходов и расходов), включая не только выручку, но и внереализационные поступления.

Если есть другие режимы. При совмещении УСН и, например, патента для расчета лимита доход суммируется по обеим системам. Комиссионеры/агенты в расчет лимита включают только свое агентское вознаграждение.

Что же делать с «входным» НДС. Это главный вопрос при переходе. Находясь на УСН, вы не имели права на вычет и включали «входной» НДС (который вам предъявляли поставщики) в цену своих затрат. Теперь, став плательщиком налога (по ставкам 20%/22% или 10%), вы получаете право на вычет по новым операциям. Обратите внимание: пониженные ставки 5% и 7% такого права не дают.

Как быть с НДС, который уже включен в стоимость ваших товарных остатков, материалов или ОС? Этот «входной» НДС (по общим ставкам) может быть принят к вычету, если:

- товары/услуги (для перепродажи) были куплены до перехода, и вы не отнесли этот НДС в затраты (если работали на УСН 15%);

- основные средства или нематериальные активы еще не введены в эксплуатацию (не приняты к учету).

Процедура расчета НДС, особенно в переходный период, может вызвать затруднения. Если вы не до конца уверены, поручите этот вопрос профессионалам. Чтобы минимизировать риски, обратитесь за консультацией к специалистам Scloud.

Правила игры с НДС: расчет, счета–фактуры и сроки отчетности для компаний на УСН

Когда вы превысили обсуждаемый лимит в 20 млн рублей, вы начинаете функционировать как полноценный плательщик НДС. Ваш основной режим остается УСН (если не превысили общий лимит для работы на этом режиме), но в части НДС вы руководствуетесь общими положениями НК РФ.

Налог, который вы должны перечислить (или получить возмещение), — это разница между выставленным вами налогом (исходящий НДС) и тем, который имеете право вычесть (входящий НДС). Во входящем НДС учитывается также налог по остаткам, о котором шла речь в предыдущем разделе.

Ваши новые обязанности после того, как вы стали плательщиком НДС:

- счета–фактуры: выставлять их при отгрузке или авансе в течение пяти дней с даты операции;

- учетные регистры: обязательно вносить все выданные Сф в Книгу продаж, а полученные от поставщиков Сф — в Книгу покупок.

Поскольку при этом вы не освобождены от УСН, то должны продолжать вести КУДиР и платить налог по «упрощенке». Таким образом, фактически работы стало больше и ведется двойной учет: по УСН и по НДС.

Отчетность и платежи по НДС (квартал):

- подача декларации: только в электронном виде, крайний срок — 25-е число первого месяца следующего квартала;

- сроки оплаты: платить НДС нужно равными частями (1/3) до 28-го числа каждого из трех месяцев, следующих за отчетным кварталом.

Работа с НДС на УСН в 1С: как быстро переключить программу на новые правила

Намного проще справляться со сложностями налогового законодательства, когда за дело берется автоматика. Ваше основное действие в программе сводится к тому, чтобы изменить настройки, уведомив базу о том, что вы больше не пользуетесь полным освобождением от НДС и должны начать вести учет в соответствии с новыми требованиями.

Начало работы с НДС: правильная настройка учетной политики в программе. Ваше первое действие — зафиксировать точную дату, с которой компания становится плательщиком НДС. Предположим, вы работаете на УСН 15%. В программе, где ведется учет, создайте в истории учетной политики новую запись. Она должна вступить в силу с первого числа месяца, идущего сразу за месяцем превышения лимита дохода.

→ Место изменения: Главное — Настройки — Налоги и отчеты.

Проверьте, что ставка НДС в программе уже изменена на 22% (ожидаемая) и что она автоматически попадает во все ваши исходящие документы по реализации, начиная с момента перехода. При регулярном обновлении базы эта настройка, скорее всего, будет актуальной.

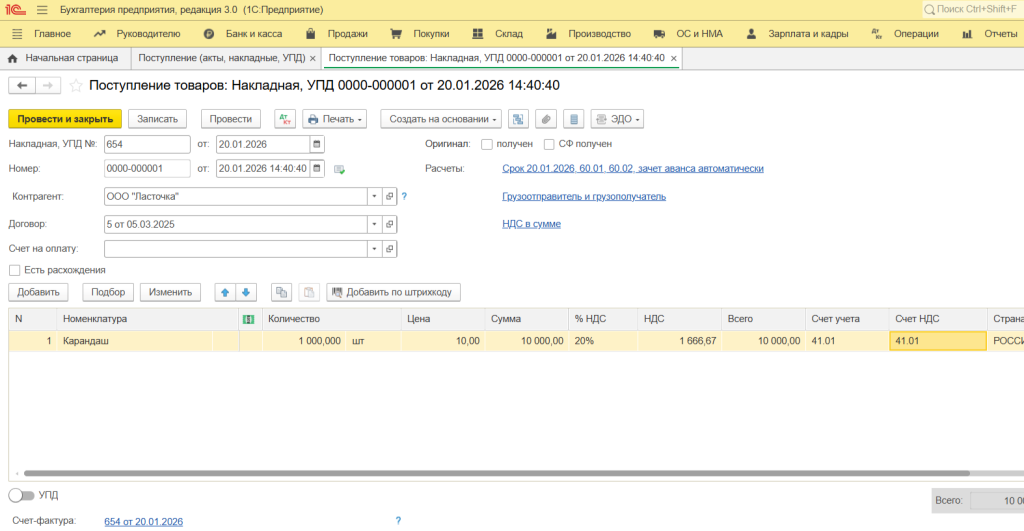

Восстановление НДС по остаткам: инструкция после перехода. Рассмотрим этот трудоемкий процесс на примере 1С:Бухгалтерия. Для примера возьмем ситуацию, когда вы купили товар с НДС в период освобождения. Поскольку вычет был невозможен, НДС был учтен на счете 41.01 (включен в себестоимость).

Поступление товара с НДС в момент освобождения «упрощенца» от этого налога

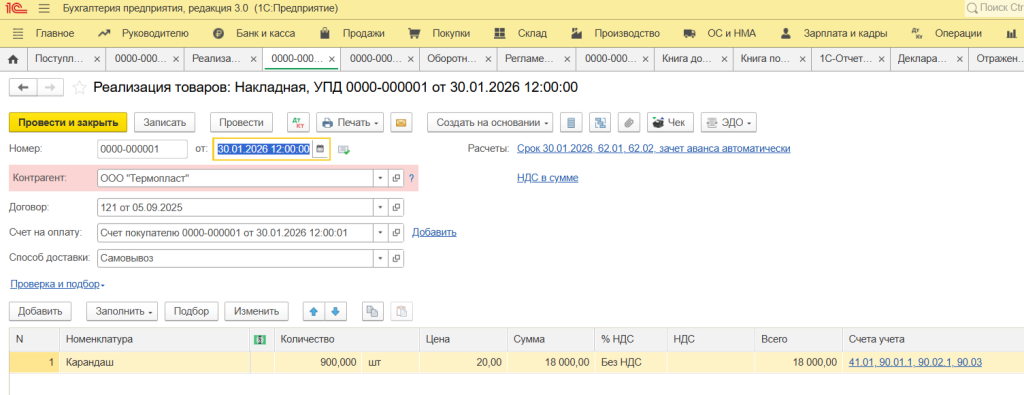

Затем, пока лимит УСН не был превышен, часть товара продали (без НДС).

Реализация товара без НДС «упрощенцем» до превышения лимита по доходу

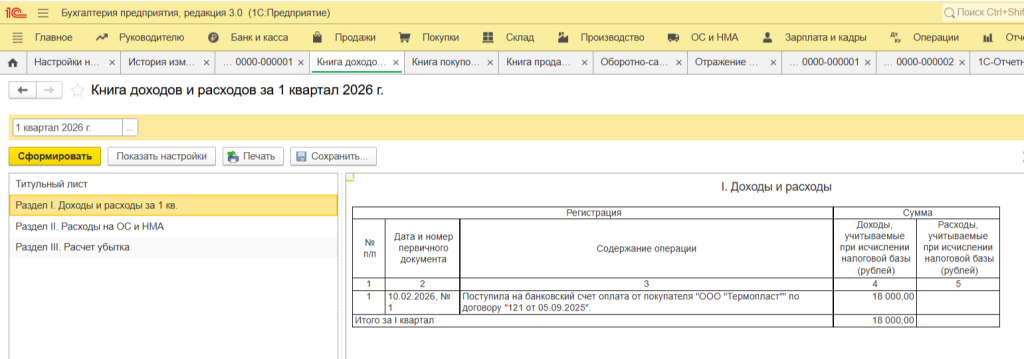

После оплаты от покупателя эта сумма отразилась в КУДиР как доход по УСН.

КУДиР с отражением дохода после оплаты товара покупателем

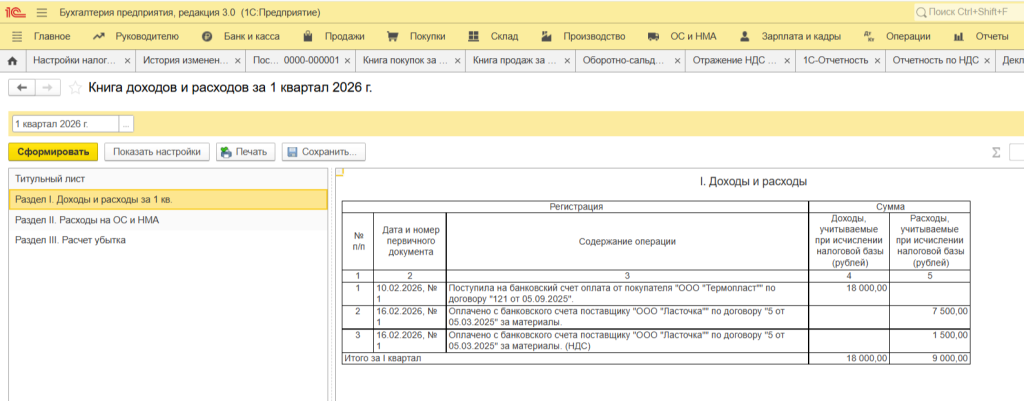

При оплате поставщику в расходы по УСН 15% была включена только та часть, которая относилась к проданному без НДС товару.

Разбивка платежа на принимаемые и непринимаемые в расходы при УСН на 15%

Расходы, отраженные в КУДиР, после оплаты поставщику

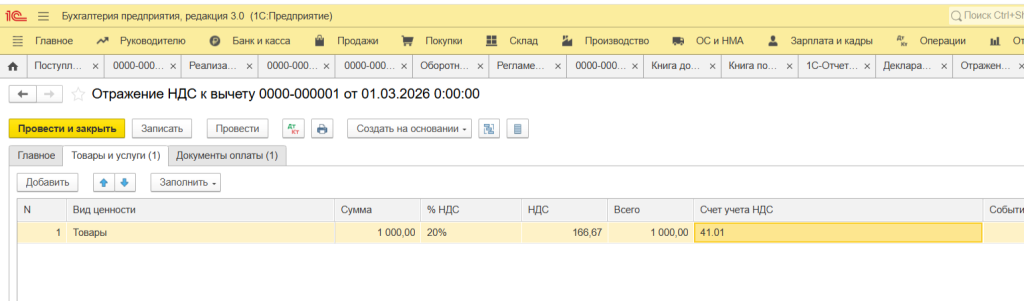

Чтобы принять НДС к вычету по оставшемуся товару (который еще не был списан в расходы), создайте в 1С документ «Отражение НДС к вычету» (раздел «Операции» — НДС). Укажите в нем дату начала уплаты НДС (в нашем примере — 01.03.2026) и заполните данные. После этого НДС попадет в Книгу покупок.

Документ «Отражение НДС к вычету» по остаткам товара, не принятым в расходы на УСН 15%

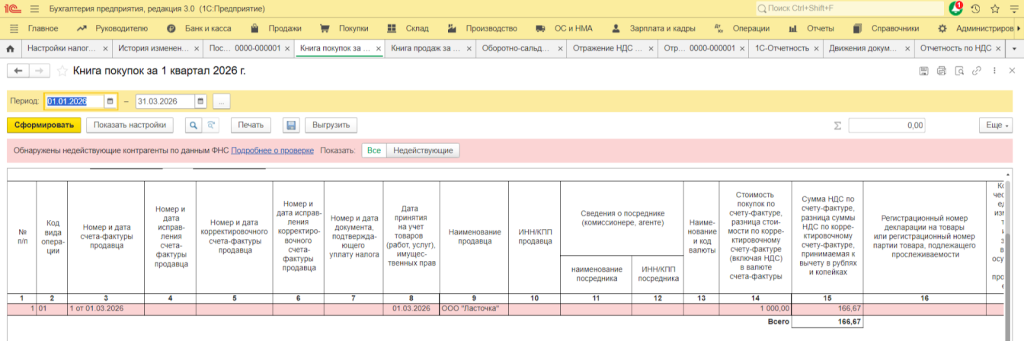

Отражение заявленного к вычету НДС в Книге покупок

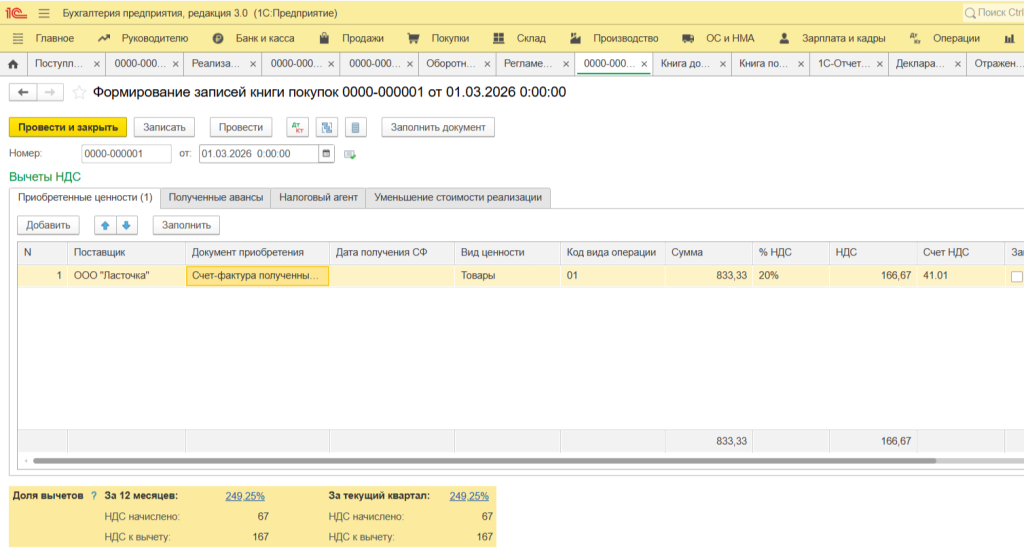

Далее, для включения этой суммы в Декларацию, необходимо сформировать документ «Формирование записей книги покупок» (раздел «Операции» — Закрытие периода — Регламентные операции НДС). Так как НДС изначально «сидел» на счете 41.01, программа должна его оттуда «вытащить», чтобы сделать вычет возможным.

Документ «Формирование записей книги покупок»

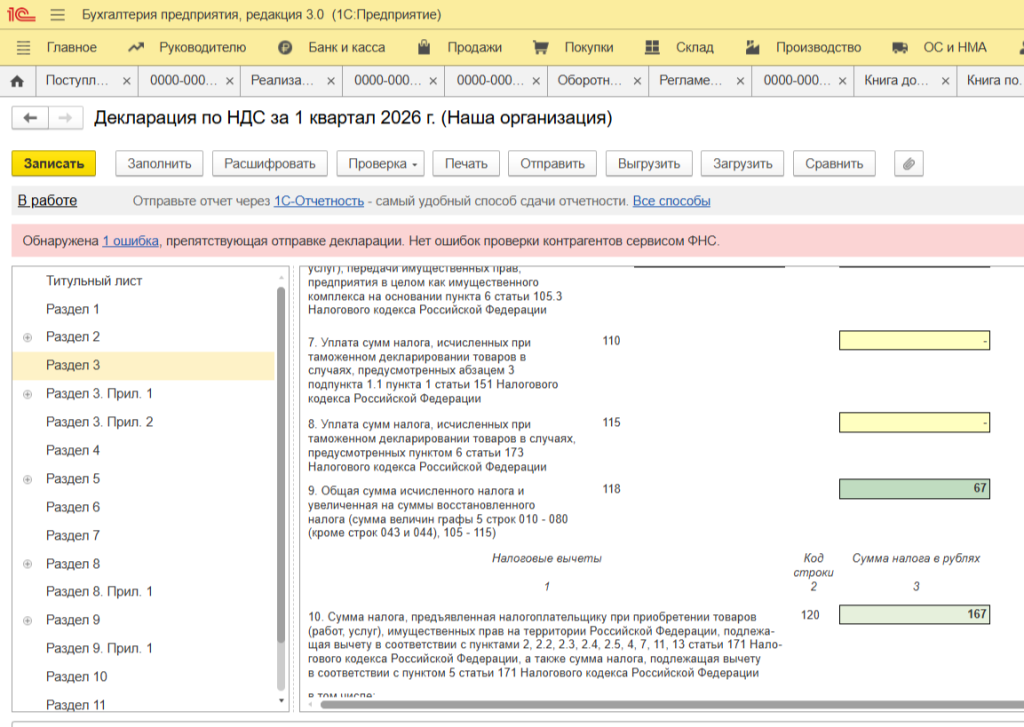

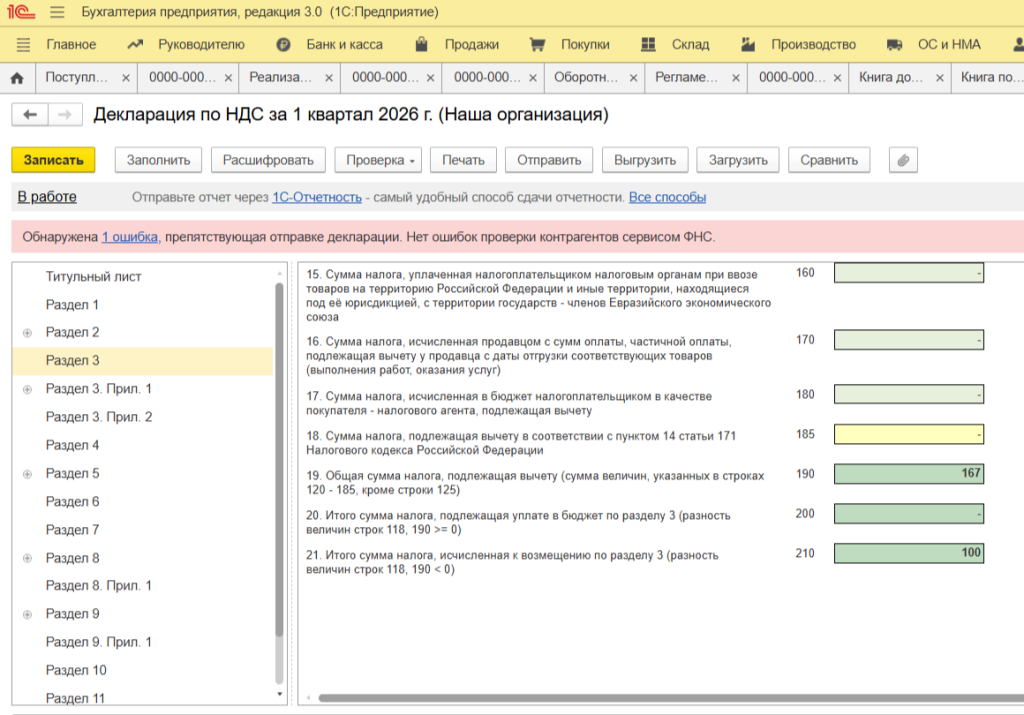

После завершения этих операций и закрытия квартала сформируйте Декларацию по НДС, где будет видна как ваша реализация с налогом, так и НДС к возмещению по остаткам на дату перехода.

Заполненный раздел 3 Декларации по НДС

Заполненный раздел 3 Декларации по НДС — продолжение

Помните: если в базе не хватает корректных документов с нужными проводками, вычет не пройдет. Если вы столкнулись с трудностями, не тратьте время на догадки. Обратитесь за поддержкой к экспертам по работе в 1С компании Scloud. Они не оставят вас один на один с проблемами учета.

Текущая работа с НДС. С первого числа месяца, когда начинаете платить НДС, вам необходимо отражать этот налог по актуальной ставке во всех документах. Сюда входят «Реализация (акты, накладные, УПД)» и счета–фактуры, которые выставляете. Программа должна сама ставить эти Сф на учет в Книге продаж. Не забывайте, что НДС теперь должен быть указан также в полученных и выданных вами авансовых Сф.

Завершающий этап: проверка учета и сдача Декларации по НДС. Завершение квартала требует регламентных действий. Начните с проверки данных, используя Анализ по учету НДС (раздел «Отчеты» — Анализ учета). Он поможет найти возможные ошибки. После успешной проверки переходите к автоматическому расчету налога в разделе «Отчеты» — НДС — Отчетность по НДС. Программа самостоятельно сформирует Книгу покупок, Книгу продаж и саму Декларацию по НДС. Как только декларация будет готова, ее нужно отправить в налоговую в электронном виде.

Итоги: выводы о переходе с УСН на НДС в условиях новых лимитов

Очевидно, что 2026 год изменит правила для тех, кто находится на УСН и стремится к развитию. Повышение НДС до 22% (предполагаемая ставка) и серьезное сокращение порога дохода до потенциальных 20 млн рублей заставляют пересмотреть буквально все: от планирования до повседневных операций.

Ключ к безболезненному переходу лежит в автоматизации. Благодаря своевременной и верной настройке учетной политики в 1С:Бухгалтерия, большая часть сложной работы — расчеты, применение вычетов и формирование первой (самой непростой) декларации — будет выполнена автоматически. Если вы столкнетесь с проблемами, помните: специалисты Scloud всегда на связи и готовы помочь вам разобраться с любыми вопросами по работе в 1С.

Реклама ООО "СервисКлауд" ИНН 7104516184

erid: Vtzqw2Bayf

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту