Оплата по эквайрингу

Федеральным законом от 05.05.2014 № 112-ФЗ закреплена обязанность всех торгово-сервисных организаций, за исключением микропредприятий, осуществлять прием оплаты за товар или услуги банковскими картами. При отсутствии такой возможности торговая точка может быть оштрафована на сумму от 30 до 50 тысяч рублей (ч. 4 ст. 14.8 КоАП РФ). Выполнить требования законодательства позволит эквайринг. Напомним, как сделать так, чтобы ваши клиенты смогли оплатить товар безналичным способом.

Эквайринг – это способ оплаты товаров и услуг с помощью платежных карт.

На данный момент существует несколько видов эквайринга:

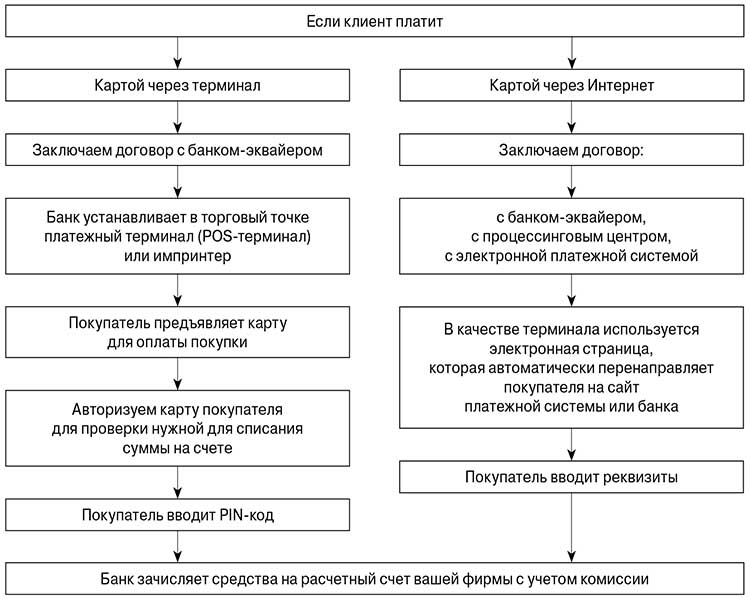

- торговый эквайринг – когда клиент выбирает товар и предоставляет карту продавцу для расчета. Продавец считывает карту с помощью необходимого оборудования, после чего покупатель подтверждает сделку, путем ввода PIN-кода от карты;

- интернет-эквайринг – с помощью этой услуги покупатель может проводить расчет платежной картой в Интернете. Клиент выбирает товар или услугу, а затем на отдельной странице указывает данные карты;

- мобильный эквайринг – самый «молодой» вид. С его помощью можно платить за покупки, используя смартфон или планшет.

Разберем более подробно торговый и интернет-эквайринг.

Закон о эквайринге

Федеральный закон от 7 февраля 1992 года № 2300-1 «О защите прав потребителей».

Положение Банка России от 24 декабря 2004 года № 266-П «Об эмиссии платежных карт

и об операциях, совершаемых с их использованием».

Федеральный закон от 22 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Разница во времени

Так как при использовании платежных карт средства зачисляются на расчетный счет фирмы не сразу, то отразить в учете разницу во времени между оплатой покупателя и поступлением выручки в банк следует с использованием счета 57 «Переводы в пути».

Как начислять НДС по эквайрингу

При реализации товаров (работ, услуг) с использованием платежных карт НДС нужно начислять с полной суммы выручки, включая комиссию банка (письмо МНС России от 22.07.2003 № ВГ-6-03/807).

При этом методе начисления датой получения дохода будет дата реализации (ст. 271 НК РФ).

При кассовом методе доходы признаются в момент поступления денег на расчетный счет

(ст. 273 НК РФ).

Возврат товара по эквайрингу

Если покупатель вернул товар по эквайрингу (оплаченный банковской картой), то возврат денег нужно проводить не через кассу, а через карточный счет покупателя. Для этого на POS-терминале есть специальная операция по отмене сделки, совершенной в другой день. Такую операцию в бухгалтерском учете следует отразить методом сторнирования.

А теперь рассмотрим технологию эквайринга для того, чтобы клиенты вашего магазина смогли расплатиться за товары (работы, услуги) по платежной карте.

Технология эквайринга

В статье использованы фото с сайта magnific.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту