Наличный расчет и строгий учет

25.12.2009

Многие организации, занятые торговлей и обслуживанием физических лиц, неизбежно имеют дело с наличными деньгами. А значит, вынуждены использовать кассовые аппараты – со всеми вытекающими. Того же требует и расчет наличными с партнерами по бизнесу. Однако всегда ли это необходимо? И не стоит ли функцию приема денег передать на аутсорсинг? Законодательство предоставляет довольно широкие возможности оптимальной организации работы с наличностью. Главное – соблюсти все нюансы оформления и обойти все «подводные камни».

Оптимизируем платежи

С необходимостью рассчитываться наличными деньгами сталкиваются многие компании. Как правило, это касается взаимоотношений с физлицами, например, при выплате заработной платы или реализации товаров, работ и услуг. Возможен подобный расчет и между юридическими лицами. Однако при этом общий размер наличных платежей не должен превышать 100 тысяч рублей в рамках одного договора. Такое условие ставит Указание Банка России от 20 июня 2007 г. № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя». В то же время любая компания всегда ищет способы сэкономить на каждой бизнес-операции. Учет доходов, а именно – поступающих денежных средств – относится к таким операциям и одновременно решает две задачи:– соблюдение действующего законодательства и требований контролирующих ведомств,

– контроль за денежным потоком внутри фирмы со стороны руководства компании и собственников (акционеров).

В условиях резкого подорожания заемных средств особенно актуальным становится планирование и управление денежными потоками с минимальными затратами. Снижение издержек, связанных с управлением наличным денежным потоком, складывается из нескольких факторов, имеющих непосредственное отношение к бухгалтеру (см. схему).

Как же компания может оптимально организовать учет наличных расчетов с клиентами и поставщиками? Чтобы лучше разобраться в этом, рассмотрим отдельно ситуацию с контрагентами – юридическими и физическими лицами.

Когда штрафы – благо

Нередко расчеты безналичным путем с контрагентами оказываются недоступны компаниям. Например, если организация не сдала декларацию в течение 10 рабочих дней по истечении установленного для этого срока и в итоге инспекторы заблокировали расчетный счет (п. 3 ст. 80 НК РФ). Или, как это нередко случалось в последнее время, банк «вдруг» перестает проводить расходные операции по расчетному счету из-за того, что к нему возникли претензии у регулятора. Так что если безналичный расчет невозможен, придется прибегнуть к наличному – и неизбежно столкнуться с определенными трудностями. Одна из них – ограничение по расчетам в рамках одного договора.Бухгалтеру следует иметь в виду Официальное разъяснение ЦБ от 28 сентября 2009 г. № 34-ОР. Так, Банк России сообщил, что запрет на расчеты наличными деньгами в размере, превышающем 100 тысяч рублей, распространяется на обязательства, предусмотренные договором, а также вытекающие из него и исполняемые как в период действия этого соглашения, так и после окончания срока его действия. Тем самым чиновники попытались ограничить наличные расчеты, совершаемые в рамках допсоглашений, заключенных к базовому договору. Это ограничение можно обойти, заключив несколько договоров и оплачивая их или получая за них наличныеденьги. В этом случае договора заключаются на каждую отдельную партию товара и т. п.

Напомним, что договора между юридическими лицами, как правило, должны заключатся в простой письменной форме (п. 1 ст. 161 Гражданского кодекса, далее – ГК РФ). Если компания разбивает тот или иной договор на несколько более мелких, нужно учесть, что каждый из них не должен предполагать заключение новых договоров в их развитие, и т. п. Лишней будет и деловая переписка о необходимости заключить множество договоров. Контролирует соблюдение лимитов и привлекает к ответственности за их несоблюдение налоговая инспекция. Если ФНС удалось выявить нарушение установленных лимитов расчетов наличными деньгами, они составляют протокол об административном правонарушении, предусмотренном статьей 15.1 КоАП РФ. По таким делам налоговики самостоятельно принимают решение о наложении штрафа (ст. 23.5 КоАП) и в итоге могут «наказать» главного бухгалтера или менеджеров компании на сумму от 4 до 5 тысяч рублей, а юридическое лицо – от 40 до 50 тысяч рублей. Так что каждая фирма сама решает, насколько существенны такие «попутные расходы» и стоят ли они затрат на «вызволение» своих денег с заблокированного счета или из обанкротившегося банка.

Правда стоит учитывать одну законодательную тонкость. Юридическое лицо признается виновным в совершении нарушения, если установлено, что оно имело возможность, но не приняло все зависящие от него меры для соблюдения правил и норм. Следовательно, руководитель организации должен дать необходимые поручения главному бухгалтеру и службе внутреннего аудита (помощнику по внутреннему контролю) для исключения нарушений лимитов расчетов. Все такие поручения должны содержать максимально подробные инструкции и быть оформлены (утверждены) приказами по предприятию. В этом случае контролерам можно смело отвечать, что юридическое лицо к нарушениям отношения не имеет, и штрафы не должны превышать 5 тысяч рублей.Конечно, ситуация, когда компания рассчитывается со своими контрагентами наличными деньгами, не стандартная. Да и бесконечные проверки со стороны налоговой службы фирмам ни к чему. Поэтому юридическое лицо все наличные средства должно сдавать в банк, а в кассе оставлять необходимый минимум, который ограничивается лимитом банка (п. 1 Порядка ведения кассовых операций, утвержденного Решением Совета директоров Центрального Банка России от 22 сентября 1993 г. № 40).

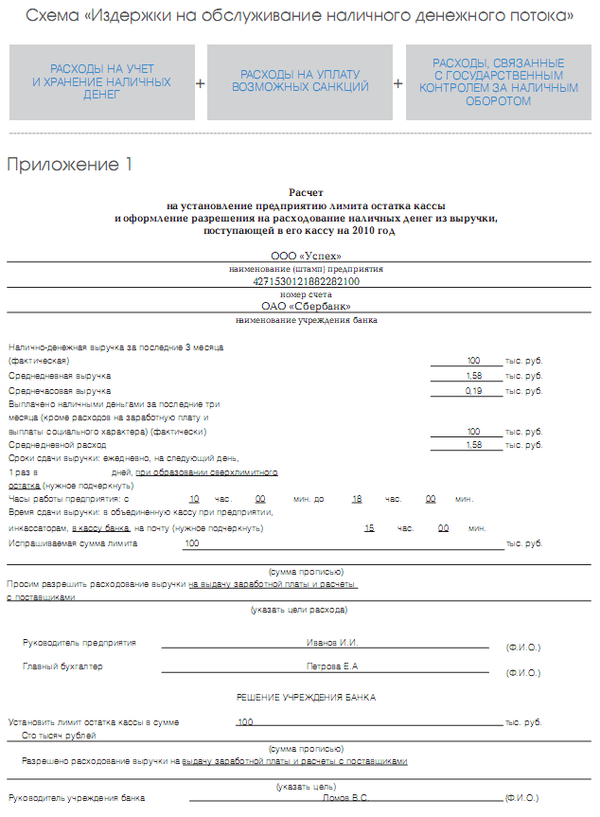

Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно на основе расчета по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу» (п. 2.5 Положения о правилах организации наличного денежного обращения на территории Российской Федерации от 5 января 1998 г. № 14-П). Расчет производится бухгалтерией предприятия. Для вновь образуемой фирмы это будет ожидаемая выручка и расходы за три месяца.

Предположим, предприятие работает по пятидневной неделе. Если выручка за три месяца составляет 100 тысяч рублей, то среднедневная выручка определяется как 100 : (21 х 3), а среднечасовая – 100 : (8 х 21 х 3). Пример заполнения формы Расчета представлен в Приложении 1.

Поскольку для вновь образуемого предприятия указывается ожидаемая выручка, а лимит определяется на год, компания может учреждать зависимые общества, в которых могут быть установлены необходимые лимиты хранения наличных денежных средств. Если Вы решились рассчитаться наличными с другой компанией, главной проблемой будет необходимость применения контрольно-кассовой техники при получении денег наравне с компаниями, ведущими расчеты с гражданами (ст. 2 Закона от 22 мая 2003 года № 54-ФЗ «О применении контрольно-кас-совой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»).

Самым дорогостоящим делом будет приобретение контрольно-кассовой машины и ее регистрация в налоговой инспекции. Причем регистрировать кассу надо по месту нахождения компании, даже если фактически касса будет стоять вообще в другом месте или другом городе. Неприменение же кассового аппарата (в том числе в связи с его отсутствием) наказывается штрафом для граждан в размере от 1,5 до 2 тысяч рублей, должностных лиц – от 3 до 4 тысяч рублей, компаний – 30–40 тысяч рублей. И тут уже никакими приказами не обойтись: если кассовый аппарат организацией не приобретен, то штраф будет максимальный (ст. 14.5 КоАП).

Отчитывайтесь строго!

Те же, кто ведет дела с гражданами, гораздо чаще имеют дело с наличными деньгами. Но и у них есть возможность минимизировать затраты, связанные с оборотом «налички», и избежать некоторых рисков, например, используя бланки строгой отчетности или передавая работу с наличными деньгами на аутсорсинг.Организации, оказывающие услуги, могут осуществлять наличные расчеты (включая кредитки) без применения контрольно-кассовой техники при условии выдачи БСО – бланков строгой отчетности (ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).| "Вмененщик" тоже бывает с кассой |

| Федеральный закон от 22 мая 2003 г. № 54-ФЗ обязывает все компании применять кассовые аппараты при получении наличных денег и кредитных карт в случае продажи товаров, выполнения работ или оказания услуг. Исключение составляют плательщики ЕНВД, но и тут есть свои ограничения. Так, налогоплательщикам, которые, уплачивая ЕНВД, торгуют алкогольной продукцией, все равно придется применять кассовую технику на общих основаниях. Дело в том, что розничная продажа алкогольной продукции с содержанием этилового спирта более 15 процентов объема готовой продукции требует наличия стационарных торговых и складских помещений общей площадью не менее 50 кв. метров, охранной сигнализации, сейфов и контрольно-кассовой техники (п. 5 ст. 16 Закона от 22 ноября 1995 г. № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции»). Такая позиция изложена в письме Минфина России от 3 сентября 2009 г. № 03-01-15/9-441. |

Одним из способов «экономии» может оказаться передача товаров покупателям на безвозмездной основе. Оплачиваются только услуги по доставке или, например, упаковке. При этом НДС, уплаченный при приобретении товаров, будет принят к вычету (подп. 1 п. 1 ст. 146 и подп. 1 п. 2 ст. 171 НК РФ). Порядок осуществления таких расчетов без ККТ утвержден постановлением Правительства РФ от 6 мая 2008 г. № 359. Этим Порядком установлено, что все квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам, оформляются на бланках строгой отчетности.

Все бланки строгой отчетности делятся на две группы: те, которые утверждены федеральными органами власти, имеющими полномочия по утверждению бланков документов, используемых при оказании услуг населению, и разработанные компаниями самостоятельно. Те или иные бланки утверждаются приказами Минфина России, Минтранса (для транспортных компаний) и Минкультуры (для учреждений культуры) и определены Правилами перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом (утв. постановлением Правительства РФ от 14 февраля 2009 г. № 112). Также продолжают действовать формы БСО:

– «Квитанция на получение страховой премии (взноса)» (утв. приказом Минфина от 20 июня 2006 г. № 80н);

– «Квитанция на оплату услуг газификации и газоснабжения» (утв. приказом Минфина от 9 февраля 2007 г. № 14н);

– «Туристская путевка» (утв. приказом Минфина от 9 июля 2007 г. № 60н);

– «Залоговый билет» и «Сохранная квитанция» (утв. приказом Минфина от 14 января 2008 г. № 3н);

– «Квитанция на оплату ветеринарных услуг» (утв. приказом Минфина от 9 апреля 2008 г. № 39н).

Таким образом, организации, которые осуществляют перечисленные виды деятельности, должны выдавать БСО именно по формам, которые утверждены Минфином. В остальных случаях бланк разрабатывается самостоятельно. При этом утверждения формы такого документа уполномоченными федеральными органами власти не требуется – такая позиция изложена в письме Минфина России от 22 августа 2008 г. Самостоятельно разработанный БСО должен содержать следующие реквизиты:

– наименование бланка, его шестизначный номер и серию;

– указание наименования и организационно-правовой формы организации (ООО «Успех», например);

– местонахождение организации (юридический адрес);

– ИНН организации;

– вид услуги и ее стоимость;

– сумму оплаты и дату расчета и заполнения бланка, а также должность, Ф. И. О. и подпись сотрудника.

| Им можно без касс |

| Надо помнить, что отдельные виды деятельности вообще освобождаются от применения как ККТ, так и бланков строгой отчетности. Они перечислены в пункте 3 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ:

– продажа газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках. При этом доля газет и журналов в товарообороте должна быть не менее половины, а ассортимент сопутствующих товаров необходимо утвердить в органе исполнительной власти субъекта Российской Федерации. Обязателен в этом случае раздельный учет выручки: для периодики – один, а для сопутствующих товаров – другой; – продажа ценных бумаг, лотерейных билетов, а также проездных билетов и талонов для проезда в городском общественном транспорте; – обеспечение питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных заведений во время учебных занятий; – торговля на рынках, ярмарках, в выставочных комплексах, на других территориях, отведенных для осуществления торговли (за исключением находящихся в этих местах магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогичных помещений и автотранспортных средств) на открытых прилавках внутри крытых рыночных помещений при торговле непродовольственными товарами; – разносная мелкорозничная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) с ручных тележек, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полиэтиленовой пленкой, парусиной, брезентом); – продажа в пассажирских вагонах поездов чайной продукции в ассортименте, утвержденном Росжелдором; – продажа в сельской местности (за исключением районных центров и поселков городского типа) лекарственных препаратов в аптечных пунктах, расположенных в фельдшерско-акушерских пунктах; – торговля в киосках мороженым и безалкогольными напитками в розлив, а также из цистерн – пивом, квасом, молоком, растительным маслом, живой рыбой, керосином; вразвал – овощами и бахчевыми культурами; – прием от населения стеклопосуды и утильсырья, за исключением металлолома; – реализация предметов религиозного культа и религиозной литературы, оказание услуг по проведению религиозных обрядов и церемоний в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в установленном порядке; – продажа по номинальной стоимости государственных знаков почтовой оплаты (почтовых марок и иных знаков, наносимых на почтовые отправле- ния), подтверждающих оплату услуг почтовой связи. Кроме того, организации, находящиеся в отдаленных или труднодоступных местностях, указанных в перечне, утвержденном органом государственной власти субъекта Российской Федерации, могут осуществлять наличные расчеты без применения контрольно-кассовой техники. |

На бланке ставится печать организации. Надо помнить, что отсутствие хотя бы одного из перечисленных реквизитов сделает бланк недействительным. А неверное оформление БСО приравнивается к неприменению кассового аппарата и наказывается штрафами по статье 14.5 КоАП, о которых мы говорили выше. Изготовление БСО возможно с использованием автоматизированных систем, которые должны соответствовать требованиям, предъявляемым к ККТ (письмо Минфина от 22 августа 2008 г. № 03-01-15/10-303). Но в отличие от касс такие системы не предусматривают регистрации в налоговой инспекции и регулярного технического обслуживания. Кстати, и ответственность за несоответствие такой системы требованиям Порядка, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359, а тем более Минфином, не предусмотрена. Также БСО могут быть заказаны в типографии – в этом случае их соответствие должно обеспечиваться типографией. Не стоит забывать, что налоговые органы при планировании внезапных проверок предпринимателей используют в первую очередь информацию о зарегистрированных у них ККТ и местах их расположения. Аккуратное применение бланков строгой отчетности позволит избежать многих трудностей и лишних расходов, связанных с обязательным обслуживанием кассовых аппаратов и частыми визитами контролеров.

На кого свалить «наличку»

Можно сэкономить на обороте наличных и еще одним способом: возложить функции по получению денег на небанковские сторонние организации. Бухгалтеру надо помнить, что такой шаг предусматривает передачу другой организации всей деятельности при приему наличных денег и связанных с ней рисков. При этом снимается вопрос согласования и определения лимита наличных денег и их хранения, инкассации и т. п. Организации надо только отражать поступающие от платежных агентов средства на 51-м счете бухгалтерского учета.Пока такая возможность предусмотрена только для приема платежей за услуги электросвязи, жилое помещение и коммунальные услуги (ст. 13.1 Закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности»). Но с 1 января 2010 года вступает в силу Закон от 3 июня 2009 года № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», который позволяет компании привлекать платежных агентов для оплаты как ее услуг, так и товаров.Но при всех очевидных плюсах «наличного аутсорсинга» ни в коем случае нельзя считать незначительными его минусы. А их достаточно.

Один из главных минусов – появление дополнительных угроз финансовой безопасности компании. Ведь лицензирование деятельности платежного агента не предусмотрено – так же, как и какая-либо специальная проверка таких агентов при их государственной регистрации. Следовательно, следить, чтобы деньги организации не попали в руки проходимцев с номинальным директором и несуществующими учредителями, придется самостоятельно. Чтобы не было проблем со списанием расходов на услуги платежного агента и компанию не заподозрили в намеренном сокрытии выручки, если деньги пропадут вместе с самим агентом, стоит принять превентивные меры. Проявления осмотрительности требует п. 10 постановления Пленума ВАС от 12 октября 2006 г. № 53. А Минфин в письме от 10 апреля 2009 г. № 03-02-07/1-177 оговаривает, какие документы эту осмотрительность подтвердят. К ним относятся:

– заверенные печатью организации и подписью ее руководителя копии учредительных документов агента, свидетельств о государственной регистрации и постановке на налоговый учет, приказа о назначении генерального директора и главного бухгалтера поставщика;

– выписка из ЕГРЮЛ по платежному агенту на дату, близкую к дате заключения договора;

– доверенность на уполномоченное лицо, заверенная печатью поставщика и подписью его руководителя, если оформление документов со стороны контрагента происходит не лично руководителем.

Нелишне будет выехать в офис будущего партнера делегацией в количестве не менее двух человек, после чего составить об этом акт в произвольной форме.В отличие от применения самой организацией бланков строгой отчетности (напомним: только по услугам) прием наличных денег платежным агентом требует применения этим агентом кассовой техники с необходимой защитой данных. Порядок применения кассы в этом случае аналогичен применению кассовой техники самой организацией. Еще один минус «наличного аутсорсинга» – появление дополнительного финансового контролера. Платежные агенты будут состоять на учете в Федеральной службе по финансовому мониторингу (п. 5 ст. 4 Закона от 3 июня 2009 г. № 103-ФЗ). А кроме того, нельзя исключить ситуацию, когда ваши деньги будут внезапно заморожены у платежного агента по постановлению «финразведчиков» (ст. 8 Закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) денежных средств, полученных преступным путем, и финансированию терроризма»). Наконец, агенты могут по своему усмотрению устанавливать комиссию при приеме платежей. Платежный агент даже не обязан сообщать поставщику, что им «вдруг» введена комиссия для его покупателей (п. 2 ст. 3 и п. 1 ст. 4 Закона от 3 июня 2009 г. № 103-ФЗ), и может не согласовывать ее размер.

Мелкой неприятностью можно считать отражение во всех местах приема платежей (в чеках платежных автоматов и т. п.) и выдаваемых ими чеках контактных телефонов самого поставщика. Если организация не располагает call-центром, то перспектива непрерывно отвечать надоедливым гражданам вряд ли обрадует. А вот необходимость отслеживать местонахождение автоматов и пунктов по приему наличных денег, которые к организации формально не относятся, и сообщать о них особенно дотошным кли-

ентам (п. 3 ст. 4 Закона от 3 июня 2009 г. № 103-ФЗ) может оказаться более серьезной проблемой.

Всеволод Журавлев

Материал предоставлен журналом "Расчет"

Материал предоставлен журналом "Расчет"

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту