Копии документов для подтверждения расходов: нужно ли заверять

15.07.2019 распечатать

Налоговый кодекс требует, чтобы расходы были обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ). При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Можно ли учесть в расходах организации затраты, подтвержденные копиями документов?

Письмом от 22.04.2019 № 03-11-11/28986 Минфин России разъяснил порядок заверения копий документов для подтверждения расходов при применении УСН.

Как заверить копию

Заверенная копия – это тот же документ, имеющий специальные отметки, предоставляющие ему правовую основу для действия. Поэтому в целях документального подтверждения расходов могут выступать копии документов, но только заверенные по установленному порядку.

Требования к оформлению документов утверждены приказом Росстандарта России от 08.12.2016 № 2004-ст. Данным приказом с 1 июля 2018 года действует новый ГОСТ Р 7.0.97-2016. По ГОСТу для заверения копии документа подлиннику под реквизитом “подпись” должны быть:

- слово “Верно”;

- должность лица, заверившего копию;

- его собственноручная подпись;

- расшифровка подписи (инициалы, фамилия);

- дата заверения копии;

- надпись о месте хранения документа, с которого была изготовлена копия (если копия выдается для представления в другую организацию).

Если печать у организации есть, ее проставление обязательно, так как согласно ГОСТу печать заверяет подлинность подписи должностного лица.

Напомним, с 7 апреля 2015 года ООО и АО не обязаны иметь печать.

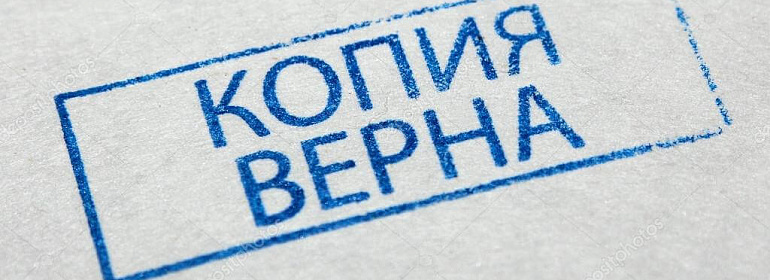

Для проставления отметки о заверении копии может использоваться штамп.

Образец отметки о заверении копии представлен ниже.

Обратите внимание

Если копия документа должна быть направлена в другую организацию, то правила требуют указывать место, где хранится оригинальный экземпляр документа, например, трудовой книжки.

Если документ многостраничный

На копиях многостраничных документов отметка о заверении копии проставляется на каждом листе документа или на последнем листе прошитого или скрепленного иным образом документа.

Запись о месте нахождения подлинника проставляется на последнем листе документа.

На оборотной стороне последнего листа в месте скрепления наклеивается бумажная наклейка в виде прямоугольника. Наклейка должна закрывать место скрепления прошивки. За пределы наклейки могут выходить концы прошивных нитей. “Заверительную” надпись опечатывают печатью организации при наличии.

Чем грозит нарушение правил?

Требование заверять надлежащим образом документы, выдаваемые работникам, установлено статьей 62 Трудового кодекса. Ненадлежащим образом заверенная копия считается недействительной. Такую ошибку можно квалифицировать как невыполнение работодателем установленной обязанности. Ответственность за это предусмотрена статьей 5.27 КоАП РФ:

- предупреждение или наложение административного штрафа на должностных лиц и ИП в размере от 1000 до 5000 тысяч рублей;

- на юридических лиц – штраф от 30 000 до 50 000 рублей.

При повторном нарушении (п. 2 ст. 5.27 КоАП РФ):

- административный штраф на должностных лиц и ИП в размере от 10 000 до 20 000 рублей или дисквалификация на срок от одного года до трех лет;

- на юридических лиц – штраф от 50 000 до 70 000 рублей.

Эксперт “НА” Е.В. Чимидова

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту