Как заполнить декларацию по ЕНВД за II квартал 2012 года

09.07.2012 распечататьНе позднее 20 июля фирмы и предприниматели, являющиеся плательщиками ЕНВД, должны сдать в инспекции декларации по данному налогу.

Форма декларации и порядок ее заполнения (далее Порядок) утверждены приказом ФНС России от 23 января 2012 г. № ММВ-7-3/13@. К слову сказать, этим же приказом утвержден и формат представления декларации в электронном виде. Так что при желании и наличии технической возможности организации и ИП вполне могут приобщиться к современным технологиям. Но вот заставить «вмененщиков» отчитываться в электронном виде налоговики не могут.

В состав декларации по ЕНВД входят следующие элементы:

- Титульный лист;

- Раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- Раздел 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности»;

- Раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

Заполнять же «вмененные» декларации следует в иной последовательности. Сначала вносят данные в раздел 2. Далее – в раздел 3, потом – в раздел 1. И в самом конце заполняют титульный лист.

Представлять декларацию нужно в ту налоговую инспекцию, в которой фирма (предприниматель) стоит на учете в качестве плательщика ЕНВД. Напомним, что для постановки на «вмененный» учет принципиален вид деятельности. Так, по общему правилу вставать на учет нужно именно по каждому месту осуществления бизнеса. Возможно, все адреса подведомственны одной-единственной инспекции. При таких обстоятельствах заполняют всего одну декларацию.

А если разные муниципальные образования или городские округа курирует несколько ИФНС? Тогда придется отчитываться в каждую налоговую, в которой компания стоит на «вмененном» учете.

Избежать этого можно лишь в одном случае. Речь идет о ситуации, когда организация (коммерсант) сразу начинает вести деятельность в разных местах. Тогда компанию или ИП должны поставить на учет именно по тому адресу, который первым указан в заявлении. Данные правила закреплены в п. 2 ст. 346.28 НК РФ и п. 2.5 Порядка.

Особая ситуация, если фирма или предприниматель занимается развозной (разносной) торговлей, перевозками пассажиров и грузов либо размещает рекламу на транспорте. В данном случае вставать на «вмененный» учет нужно уже по месту нахождения организации либо месту жительства бизнесмена. А раз так, то и декларацию придется сдавать одну.

Как заполнить раздел 2

Итак, раздел 2 заполняют отдельно по каждому виду бизнеса, который подпадает под уплату «вмененного» налога. Аналогичное правило применяется и когда компания (ИП) занимается всего одним видом «вмененной» деятельности, но по нескольким адресам. При таком раскладе раздел 2 нужно оформить по каждому ОКАТО. Об этом сказано в п. 5.1 Порядка. При этом имейте в виду следующее: данный алгоритм действует для ситуации, когда плательщик ЕНВД стоит на «вмененном» учете в одной инспекции.

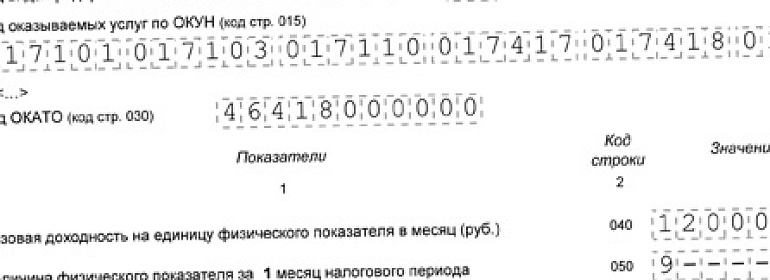

Код вида деятельности для строки 010 возьмите из приложения № 5 к Порядку. Что касается строки 015, то ее заполняют лишь те «вмененщики», которые поставили в строке 10 коды 01, 02 или 03. То есть фирмы и предприниматели, оказывающие бытовые или ветеринарные услуги либо занимающиеся ремонтом, техобслуживанием и мойкой транспорта (автосервисы). Сами коды для строки 015 приведены в Приложении № 7 к Порядку.

Затем в строке 020 отражают полный адрес, по которому ведется «вмененный» бизнес. В частности, пишут (с разбивкой на отдельные графы): почтовый индекс, код региона согласно Приложению № 6 к Порядку (для Подмосковья код – 50), район, город и др.

Строка 030 предназначена для кода ОКАТО. Его заполняют в соответствии с Общероссийским классификатором объектов административно-территориального деления ОК 019-95, утвержденным постановлением Госстандарта от 31 июля 1995 г. № 413.

Теперь несколько слов про строки, посвященные налоговой базе. Напомним, что в силу п. 2 и п. 4 ст. 346.29 НК РФ базу по ЕНВД считают так. Базовую доходность по определенному виду деятельности, исчисленную за квартал, умножают на физический показатель, установленный для данного вида бизнеса. Причем базовую доходность обязательно корректируют на специальные коэффициенты К1 и К2 (если последний, конечно же, установили местные власти).

В строке 040 пишут величину базовой доходности на единицу физического показателя в месяц. Соответствующие значения можно посмотреть в приложении № 5 к Порядку либо в п. 3 ст. 346.29 НК РФ.

Сам же физический показатель (строки 050 – 070) пишут за каждый месяц квартала отдельно. Подчеркнем, что физические показатели заполняют в целых единицах. Если их нужно округлять, то действуют по аналогии со стоимостными показателями. При округлении размера физпоказателя его значения менее 0,5 единицы отбрасывают, а 0,5 единицы и более округляют до целой единицы. Об этом сказано в письме Минфина России от 16 июня 2009 г. № 03-11-11/111.

В строке 080 отражают коэффициент-дефлятор К1, учитывающий изменение потребительских цен на товары (работы, услуги). Согласно приказу Минэкономразвития России от 1 ноября 2011 г. № 612 значение К1 на 2012 год составляет 1,4942.

Пример 1

ООО «Драйв» занимается ремонтом, техобслуживанием и мойкой автотранспортных средств на территории города Дубны Московской области. На основании решения Совета депутатов городского округа Дубна Московской области от 25 октября 2007 г. № РС-12(61)-100/70 данный вид деятельности переведен на уплату ЕНВД. Коэффициент К2 установлен в размере 0,8 (Приложение № 1 к решению РС-12(61)-100/70).

В апреле 2012 года количество работников автосервиса (физический показатель) было 9 человек, в мае – 10 человек, в июне – 11 человек. Раздел 2 декларации нужно заполнить так - скачать файл.

Что отразить в разделе 3

В строке 010 раздела 3 указывают налоговую базу, исчисленную по всем кодам ОКАТО. Иными словами, в этой строке пишут сумму значений по строкам 100 всех заполненных разделов 2 декларации. Общую же сумму ЕНВД за II квартал отражают в строке 020 раздела 3 (складывают строки 110 всех заполненных разделов 2).

Наибольший интерес в разделе 3 представляют строки 030 и 040, посвященные вычету из единого налога. В строке 030 пишут сумму страховых взносов на обязательные виды страхования (пенсионное, социальное, медицинское, на травматизм), фактически уплаченных за II квартал. Причем надо брать именно сумму взносов, перечисленных в фонды до того, как подана декларация.

Срока 040 посвящена сумме пособий по временной нетрудоспособности, выплаченных за счет средств работодателя. То есть за первые три дня болезни именно самих сотрудников компании или предпринимателя (ст. 3 и ст. 5 Федерального закона от 29 декабря 2006 г. № 255-ФЗ). Общую сумму вычета отражают в строке 050 раздела 3 декларации. При этом сумму единого налога нельзя уменьшить более чем на 50%. Таково требование п. 2 ст. 346.31 НК РФ.

Наконец, строка 060 является обобщающей. Сюда заносят общую сумму ЕНВД, подлежащую уплате в бюджет за II квартал (разница между строкой 020 и строкой 050 раздела 3).

Пример 2

Продолжим пример 1. За II квартал бухгалтер ООО «Драйв» начислил страховые взносы на общую сумму 90 000 рублей, а также взносы на травматизм (1200 рублей). На дату подачи декларации все взносы были фактически уплачены. Кроме того, в апреле был оплачен больничный листок механика А.В. Смирнова (за счет фирмы – 1000 рублей).

Таким образом, общая сумма взносов и пособий составляет 92 200 рублей (90 000 рублей + 1200 рублей + 1000 рублей). При этом 50% от исчисленного ЕНВД равняется 32 275 рублям (64 550 рублей х 50%). Значит, единый налог можно уменьшить лишь на 32 275 рублей. Раздел 3 декларации нужно заполнить так - скачать файл.

Сложности с разделом 1

В разделе 1 есть 8 одинаковых блоков. Каждый из них включает в себя две строки: 020 (в ней отражают код ОКАТО по месту ведения того или иного вида «вмененной» деятельности) и 030 (здесь указывают сумму ЕНВД, подлежащую уплате в бюджет за истекший квартал по данному ОКАТО).

Сумму, необходимую для заполнения строки 030, рассчитывают согласно п. 4.1 Порядка. Значение строки 060 из раздела 3 умножают на соотношение общей суммы величин строк 100 всех заполненных разделов 2 с указанным кодом ОКАТО к значению показателя по коду строки 010 раздела 3.

Как нетрудно догадаться, если «вмененный» бизнес ведется лишь в одном месте, то заполняют всего один блок из строк 020 и 030. А если подпадающий под уплату ЕНВД бизнес представляет собой разветвленную сеть? Тогда заполняют столько строк 020 раздела 1, сколько нужно.

Возможна ситуация, что бухгалтеру фирмы не хватит граф для отражения всей необходимой информации в строках 020 раздела 1 (сведения не уместятся в 8 блоков из типовой формы раздела 1 декларации). В таком случае можно немного «доработать» декларацию, заполнив столько листов раздела 1, сколько нужно. Так позволяет поступить п. 4.3 Порядка.

Далее в строке 010 записывают код бюджетной классификации, по которому подлежит зачислению сумма единого налога, указанная по строке 030 раздела 1 декларации. На 2012 год для всех видов «вмененной» деятельности установлен единый КБК – 182 1 05 02010 02 1000 110 (приказ Минфина России от 21 декабря 2011 г. № 180н).

Добавим, что в конце каждого раздела декларации по ЕНВД обязательно ставить подпись руководителя организации или ИП либо их уполномоченного представителя. «Автограф» подтверждает достоверность сведений, указанных в декларации.

Как заполнить титульный лист

Как мы уже говорили, титульный лист заполняют в последнюю очередь. А все потому, что на титуле пишут общее количество страниц декларации. Данная величина, как мы могли убедиться, может меняться в зависимости от обстоятельств.

Кстати говоря, страницы «вмененной» отчетности должны иметь сквозную нумерацию, начиная с титульного листа. При этом неважно, сколько разделов фактически заполняют.

На титульном листе отразите данные, типичные для налоговой отчетности: ИНН и КПП налогоплательщика, код налогового периода согласно Приложению № 1 к Порядку (для II квартала это 22), отчетный год (в нашем случае 2012-й), коды ОКВЭД, контактный телефон и др.

Напоследок отметим, что на титульном листе есть специальные графы, адресованные реорганизуемым и ликвидируемым фирмам. Нужно заполнить специальный код согласно Приложению № 2 к Порядку, а также ИНН и КПП канувшей в Лету организации. Если же компания работала весь квартал, то во всех этих графах ставят прочерки.

Тамара Петрухина, налоговый консультант

Подписка на новости и полезные материалы

В статье использованы фото с сайта freepik.com