Налог на прибыль в 2025 году: изменения, расчет, санкции за нарушения

Основные изменения 2025 года

Изменения относятся к доходам, которые компании получают с 01 января 2025 года, и закреплены в Федеральном законе от 12.07.2024 № 176-ФЗ. Ключевое новшество — увеличилась ставка налога. Также поменялось распределение налога между бюджетами, изменились льготные ставки. Разберем эти перемены.

Повысилась основная ставка

Компании, которые применяют основную ставку, вместо 20% с прибыли заплатят 25%. Предприятиям станет сложнее — чистой прибыли у них останется меньше, а предприниматели стараются не прибегать к кредитам и развивать бизнес за счет именно чистой прибыли. В такой ситуации без займов может быть сложно.

Увеличились льготные ставки

Льготные ставки действуют для компаний разных сфер деятельности.

- IT–компании. Теперь они будут платить 5% с прибыли, которые пойдут в федеральный бюджет (ФБ). Для регионального бюджета (РБ) остается ставка 0%. Новый процент для IT-компаний действует до конца 2030 года включительно. Затем применяют основную ставку 25%.

Льгота доступна группе лиц, если в ней нет иностранцев, лиц без гражданства и зарубежных компаний. Когда такую компанию контролирует организация или физлицо РФ, ее допускают в группу. - Компании из реестра организаций радиоэлектронной промышленности. С 01.01.2025 они будут платить в ФБ 8% с прибыли вместо 3%. Льгота действует 2025–2027 годы. Для РБ ставка остается прежней — нулевой.

- Организации, которые осваивают недра земли по лицензии. Доход от освоения участков для них в 2025–2030 годах, если соблюдают ряд условий, облагается по ставке 20%. В ФБ поступит 3% налога, в РБ — 17%.

Изменилось распределение между бюджетами

До 2025 года львиная доля налога с прибыли уходила регионам — 17%. Оставшиеся 3% получал ФБ.

С 01.01.2025 регион так и будет получать 17%, а вот те 5%, на которые увеличился налог, пойдут в ФБ. Такое распределение сохранится по 31.12.2030. Поменяется оно с 01.01.2031: ФБ — 7%, а РБ — 18%.

Снизился процент налога с прибыли в РБ

Это изменение коснулось предприятий из реестра малых технологических компаний (МТК). Субъектам РФ на 2025–2030 годы закон разрешает для компаний из реестра МТК уменьшить процент налога с прибыли. Снижение относится только к региональной его части.

Увеличился налог с дохода по ценным бумагам и облигациям

Увеличение относится к доходам от процентов по ценным бумагам государства и муниципалов. Также затрагивает доходы от облигаций организаций РФ в обращении.

Налог с таких доходов в 2025 году будите платить в размере 20% вместо 15%.

Увеличились расходы, которые принимаются к учету

Взять к учету больше расходов можно за счет коэффициента, который вместо 1,5 стал 2.

Коэффициент применяют к расходам:

- на НИОКР;

- приобретение исключительных прав;

- права на применение отечественных программ для ЭВМ;

- приведение в соответствие и усовершенствование этих программ.

Появился федеральный инвестиционный налоговый вычет

Такой вычет — нововведение 2025 года. Касается части налога в ФБ и действует, в отличие от регионального, по всей стране. Вычет не действует для льготных ставок.

Условие, чтобы получить такой вычет: основная деятельность предприятия входит в список, который определил п.п 1, 3 ст. 286.2 НК РФ.

Такие организации могут:

- добывать полезные ископаемые;

- заниматься обработкой, кроме пищевых продуктов, напитков и изделий из табака;

- заниматься электро-, газо- и пароснабжением;

- проводить научные исследования и разработки;

- вести бизнес — гостиничный и в сфере общественного питания;

- работать в области IT и телекоммуникаций.

Предприятиям из списка пункта 10 ст. 286.2 НК этот вычет недоступен.

Как рассчитать налог на прибыль в 2025 году

Закон не предусматривает переходного периода со старой ставки налога на новую. Порядок расчета не изменился.

| Налог на прибыль | = | Налоговая база (Доходы – Расходы) | x | Ставка налога |

Новая ставка применяется к доходам и расходам, которые признаются в 2025 году. Минфин России пояснил это в своем письме. Нюансы возникают не с расчетом самого налога, а с датой признания доходов и расходов по долгосрочным договорам.

Дата признания доходов

| Вид договора | Право определить налоговую базу (ст. 271 НК РФ) | Ставка налога по дате признания дохода |

| Договор поставки. | В момент, когда переходит право собственности покупателю. |

Право перешло в 2024 году — 20% и не зависит, когда получили оплату. Получили право собственности в 2025 — 25%. |

| Договоры на оказание услуг, долгосрочные. | Доходы по таким договорам признаются равномерно. | Доход в 2025 году включается в налоговую базу равномерно в течение срока действия договора. |

| Договоры на выполнение определенных работ, не относятся к длящимся. | Дата, когда обе стороны подписали акт выполненных работ. | Акт подписали в декабре 2024 — ставка 20%. В январе 2025 — 25%. |

| Договор по аренде имущества. | Документы — по расчету, если это указали в договоре, либо те, которые подтверждают факт аренды. Чаще выставляют последним днем месяца. | Доход по аренде за декабрь 2024 — 20%. Доход за январь 2025 — уже 25%. |

Порядок, когда признать доходы и расходы, четко определяет НК РФ. Безосновательное уменьшение налоговой базы в 2025 году за счет расходов 2024 года чревато трениями с налоговиками: налог пересчитают, значит, будут пени и штрафы.

Законно увеличить расходы в 2025 году помогут накопленные убытки прошлых лет, но только на 50% согласно п.п. 1, 2, 2.1 ст. 283 НК РФ.

Если возникают вопросы, как правильно отразить в программе 1С доходы или расходы, обратитесь с вопросами к консультантам Scloud.

Отчитайтесь в 2025 году по новой форме

Сроки, в которые сдается декларация в ФНС, остались прежними. Крайний срок, чтобы сдать декларацию:

- за отчетный период — 25 число следующего за отчетным периодом месяца;

- годовую — 25 марта следующего года.

Изменилась сама форма декларации, она утверждена приказом ФНС России.

Также остались прежними сроки, чтобы заплатить налог и авансовые платежи по нему.

Чтобы своевременно сдавать всю отчетность, подключите сервис 1С-Отчетность. Он поможет вам не запутаться в сроках подачи отчетов. Через сервис можно отправлять отчетность во все контролирующие органы, проверять корректность ее заполнения перед отправкой.

Ответственность за нарушение сроков сдачи отчетности и уплаты налога

Компания заплатит денежные штрафы (ст. 119 НК РФ).

- Не сдали вовремя и не заплатили налог — 5% суммы не перечисленного налога за каждый месяц просрочки.

- Минимальный штраф — 1 000 рублей, максимальный — 30% неуплаченной суммы.

Налоговики уменьшают санкции при наличии смягчающих обстоятельств на основании п.1 ст. 112 и п.3 ст. 114 НК РФ.

Блокируют счета компании. На основании п.3 ст. 76 НК РФ, если опоздать со сроком:

- на 20 дней сдать в бумажном варианте;

- на 10 дней сдать в электронном виде.

Это самое неприятное наказание, которое блокирует всю работу организации. Действует только для годовой декларации.

Руководитель или бухгалтер получит штраф (ст. 15.5 КоАП РФ). Ответственного за отчетность оштрафуют на сумму от 300 до 500 рублей.

Штрафы касаются деклараций — годовой и за отчетные периоды. За грубые нарушения по ст. 15.11 КоАП РФ предусмотрены более жесткие денежные и административные наказания.

Начисление и уплата налога на прибыль в проводках

Организации, которые исчисляют налог на прибыль, делятся на два типа. Поэтому проводки в учете у них отличаются.

- Применяют ПБУ 18/02.Закрепляют это в учетной политике. Прибыль считают по налоговому и бухгалтерскому учету, возникают постоянные и временные разницы. Проводки у них сложные.

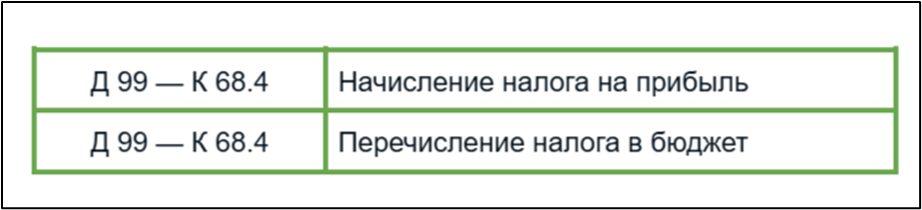

- Не применяют ПБУ 18/02. Малые предприятия, НКО, резиденты «Сколково», которым разрешили вести упрощенный бухучет. Отражают налог на прибыль следующими проводками.

Много изменений произошло в 2025 году в разрезе налога на прибыль: изменились основная и льготные ставки налога, увеличился коэффициент, чтобы принять расходы к учету, появился новый федеральный инвестиционный налоговый вычет, изменилась форма отчетности.

Бизнесменам и бухгалтерам приходится сложно от такого потока изменений. Корректно вести учет поможет использование программ 1С. Они всегда содержат актуальную информацию законодательства. Если возникают вопросы по учету в связи с новыми изменениями, вы можете обратиться за помощью к консультантам Scloud.

Реклама: ООО "СервисКлауд" ИНН 7104516184

erid: 2VtzqxWLLE2

Источник материала

Источник материала