Как проинформировать ИФНС о неудержанном НДФЛ за 2024 год: срок до 25 февраля

Компании, которые не удержали с выплат в пользу частных лиц НДФЛ за 2024 год, обязаны проинформировать об этом налоговую и получателя денег в срок до 25 февраля 2025 года (п. 5 ст. 226 НК РФ).

Статьей 138 ТК РФ установлены ограничения на удержания из заработной платы. Общий размер всех удержаний не может превышать 20% от суммы зарплаты, подлежащей выплате после удержания НДФЛ. Если одновременно производятся удержания по инициативе работодателя и по исполнительным документам, общая сумма всех удержаний не может быть более 50%.

Из-за этих ограничений бухгалтерия может быть лишена возможности удержать НДФЛ в ряде случаев. Например, работнику подарили дорогой подарок или он брал в компании займ, получил материальную выгоду, затем уволился. А сумма НДФЛ, которую нужно удержать, превышает 20% или 50% с суммы увольнительных выплат.

Документы Минфина:

Если вам при увольнении отдали старую оргтехнику, возникает НДФЛ

Об исполнении функций налогового агента по НДФЛ при получении физлицом доходов в натуральной форме

В таком случае, бухгалтерия работодателя обязана проинформировать ИФНС и уведомить работника (исполнителя по договору), с которого не удержали налог.

По какой форме направить сведения о неудержанном НДФЛ в ИФНС

Формы для отчетности по НДФЛ за 2024 год утверждены приказом ФНС России от 09.01.2024 № ЕД-7-11/1@. Этот приказ внес изменения в приказ ФНС России 19.09.2023 № ЕД-7-11/649@.

По итогам 2024 года сдается:

- Форма 6-НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом» - Приложение № 1 к приказу ФНС от 09.01.2024 № ЕД-7-11/1@. Форма по КНД 1151100.

- «Справка о доходах и суммах налога физического лица» - Приложение № 1к расчету 6-НДФЛ из приказа ФНС от 09.01.2024 № ЕД-7-11/1@.

Срок сдачи – не позднее 25 февраля 2025 года.

В годовом расчете 6-НДФЛ сумму неудержанного с работника НДФЛ отражают в разделе 2 - в поле 170. Здесь нужно указать общую сумму налога, не удержанную налоговым агентом, нарастающим итогом с начала года.

При этом, сумма дохода, с которого не удержан налог, должна войти в показатель строки 120 «Сумма дохода, полученная физическими лицами». А сумма налога исчисленная – в строку 140.

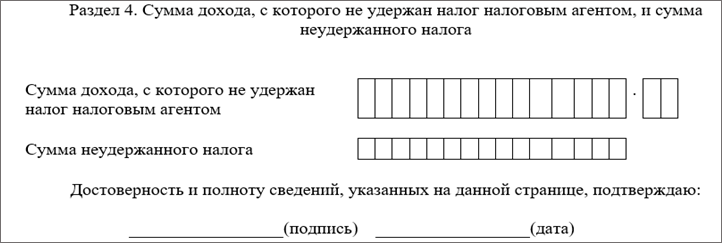

Для сообщения о неудержанном НДФЛ в ИФНС предназначен раздел 4 «Справки о доходах и суммах налога физического лица» «Справки о доходах и суммах налога физического лица»

В разделе 4 справки следует указывать сумму НДФЛ, неудержанного с доходов прошлого года вплоть до 31 января года, следующего за годом получения дохода.

То есть, в справке за 2024 год нужно указать:

- сумму неудержанного НДФЛ за 2024 год;

- сумму дохода, с которого не удержан налог за 2024 год, полученного работником до 31 января 2025 года.

Если компания удержит налог до 31 января 2025 года, раздел 4 в Справке заполнять не нужно.

Важные подробности:

Как поправки по неудержанному НДФЛ повлияли на заполнение 6-НДФЛ в 2025 году

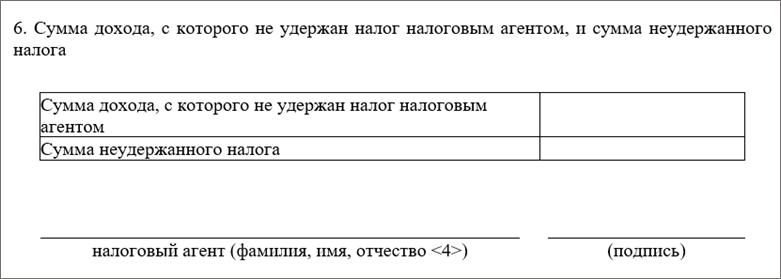

По какой форме уведомить физлицо, с которого не удержали НДФЛ

Работника или исполнителя по ГПД, с которого не удержали НДФЛ при выплате вознаграждения за труд либо по договору, уведомляют путем выдачи «Справки о доходах и суммах налога физического лица» (Приложение 4 к Приказу к приказу ФНС от 09.01.2024 № ЕД-7-11/1@ - Форма по КНД 1175018).

Информация о неудержанном налоге отражается в пункте 6 «Справки о доходах», которая выдается физическому лицу.

Уведомить налоговую и физических лиц о неудержанном НДФЛ за 2024 необходимо до 25 февраля 2025 года одновременно с подачей формы 6-НДФЛ.

Если появилась возможность удержать НДФЛ

Если после отправки сообщений о неудержанном НДФЛ у бухгалтерии появилась возможность удержать налог, делать это нельзя (п. 4 ст. 228 НК РФ, письма Минфина России от 17.11.2010 №03-04-08/8-258, ФНС России от 22.08.2014 № СА-4-7/16692).

Еще по теме:

О расчете 6-НДФЛ если подарок сотруднику дарили в прошлом году, а налог удержали в текущем