В декларации по УСН указали неверную ставку: каковы последствия?

30.04.2025 распечататьЕсли в декларации по УСН указали неверную ставку, последствия зависят от того, как эта ошибка сказалась на сумме налога к уплате. Если налог занижен, вряд ли получится избежать штрафа и пени.

Ставки налога, которые указывают в декларации по УСН, должны соответствовать п. 1 и 2 ст. 346.20 НК РФ:

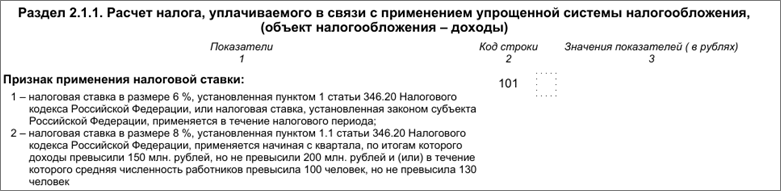

- Для УСН с объектом «доходы» до 2025 года применялись ставки 6% и 8% — при превышении лимита по численности персонала либо дохода. С 2025 года применяется только одна ставка — 6%.

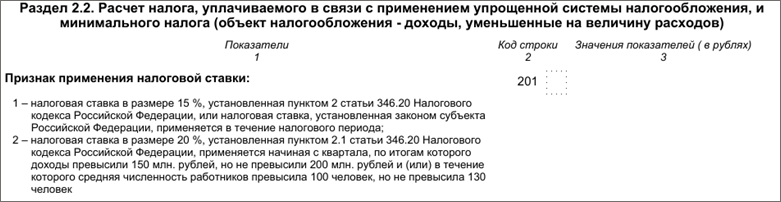

- Для УСН с объектом «доходы минус расходы» до 2025 года применялись ставки 15% и 20% — при превышении лимита по численности персонала либо дохода. С 2025 года применяется только одна ставка — 15%.

Ставки могут быть снижены региональными властями.

Налоговые ставки в декларации по УСН указываются: в разделе 2.1.1 по строке 101 и в разделе 2.2 по строке 201. Здесь указывается код признака применения налоговой ставки, нужно выбрать «1» или «2».

Пониженные ставки, применяемые на основании регионального законодательства, указывают по строкам 120 – 123 и 260-263 с обоснованием, которое вносят в строку 124 и 264 «Обоснование применения налоговой ставки, установленной законом субъекта РФ».

Неправильная ставка и налоговые последствия

О типичных ошибках, которые допускают бухгалтеры фирм на УСН налоговики писали на своем сайте. В топ-5 вошла и такая ошибка, как неверная налоговая ставка.

Подобное нарушение может повлечь негативные последствия в виде доначисления налога по статье 122 НК РФ. Но это только в том случае, если образовалась неуплата или недоплата налога в результате занижения налоговой базы. Тогда штраф - в размере 20 % от неуплаченной суммы.

Если вы нашли в декларации ошибки, из-за которых оказалась заниженной сумма налога к уплате, необходимо подать в ИФНС уточненку. Будьте готовы к штрафу. Если ошибка привела к переплате налога, уточненку можно не сдавать.

Такая техническая ошибка, как неверная ставка, может никак не повлиять на налоговую базу, тогда не будет никаких негативных последствий.

Изначально налоговики могли не принять декларацию, в которой указана неверная ставка, а если приняли – выслать требование подать уточненку.

О том, что отчетность не приняли, налоговая сообщает уведомлением в течение пяти дней (ч. 4.1. и 4.2. ст. 80 НК РФ). Если вы сдавали декларацию в последний день и ее не приняли, велика вероятность штрафа за нарушение сроков сдачи отчетности по ч. 1 статьи 119 НК РФ. Штраф может составить 5% от суммы неуплаченного налога. Минимум — 1000 рублей, если налога к уплате нет или он уплачен.

Если указали ошибочную ставку нулевой декларации по УСН, занижать нечего. Налог и так равен нулю. Если неверная ставка никак не отразилась на налоговой базе, просто сдавайте уточненку, штрафа быть не должно.

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту