Суммы торгового сбора в налоговой декларации «на упрощенке»

Торговый сбор с 2015 году установлен на территории города Москвы. Его платят организации и ИП, занимающихся торговой деятельностью. Помимо стационарных торговых точек для уплаты этого сбора к торговой деятельности приравнены деятельность по организации розничных рынков (п. 3 ст. 413 НК РФ).

Фирмам и ИП на УСН дано право уменьшить сумму налога (авансового платежа) на сумму торгового сбора, уплаченного в течение этого налогового (отчетного) периода (п. 8 ст. 346.21 НК РФ). Воспользоваться этим правом можно только в том случае, если вы подавали уведомление о постановке на учет в качестве плательщика торгового сбора.

Порядок заполнения налоговой декларации по УСН утвержден приказом ФНС России от 02.10.2024 № ЕД-7-3/813@.

Как отражает торговый сбор фирма или ИП на УСН «доходы»

Если вы работаете на УСН с объектом «доходы» и платите торговый сбор, нужно заполнить Раздел 2.1.2 «Расчет суммы торгового сбора».

По строкам 110 – 143 этого раздела нужно отразить данные о доходах от деятельности, в отношении которой уплачивается торговый сбор.

Если ведете только один вид деятельности, с которого платите торговый сбор, значения показателей строк 110 – 143 раздела 2.1.2 повторяются по строкам 110 – 143 раздела 2.1.1.

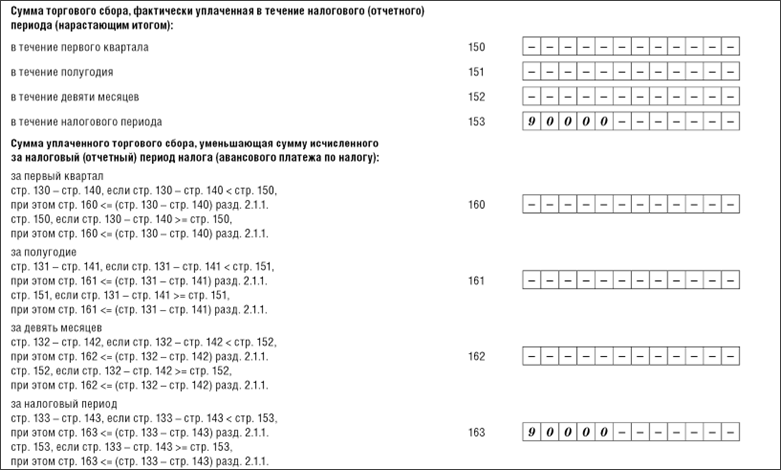

Сумма торгового сбора, фактически уплаченная в течение налогового (отчетного) периода, отражается нарастающим итогом по строкам 150 – 153.

Затем по строкам 160 – 163 отражается сумма торгового сбора, уменьшающая сумму налога (авансового платежа) за налоговый (отчетный) период.

Эта сумма не может быть больше суммы исчисленного налога (аванса) (строки 130–133 раздела 2.1.1), уменьшенной на сумму страховых взносов (строки 140–143 раздела 2.1.1).

То есть, сумму исчисленного УСН-налога сначала уменьшают на страховые взносы, выплаты по больничным. Затем к остатку применяется вычет в размере уплаченного торгового сбора. Если после уменьшения суммы налога на страховые взносы и пособия сумма окажется равной нулю или меньше, вычет в размере торгового сбора не применяется и не переносится на следующие периоды.

Больше подробностей в бераторе: Раздел 2.1.2 «Расчет суммы торгового сбора».

Как отражает торговый сбор фирма или ИП на УСН «доходы минус расходы»

Фирмы и ИП на УСН с объектом «доходы минус расходы» вправе воспользоваться вычетом в сумме уплаченного торгового сбора, если занимаются торговой деятельностью и этот налог введен в регионе. Воспользоваться этим правом можно только в том случае, если подано уведомление о постановке на учет в качестве плательщика торгового сбора.

Отдельно в декларации эта сумма нигде не отражается. В соответствии с пп. 22 п. 1 ст. 346.16 НК РФ сумма уплаченного торгового сбора учитывается в составе расходов. А все они отражаются строк 220–223 раздела 2.2 «Расчет налога при УСН с объектом «доходы минус расходы» декларации по УСН с объектом «доходы минус расходы».

Больше деталей в бераторе Практическая энциклопедия бухгалтера

Титульный лист декларации на УСН

Разделы декларации при УСН с объектом «доходы»

Разделы декларации при УСН с объектом «доходы минус расходы»

Раздел 3. «Отчет о целевом использовании полученного имущества

Раздела 4. «Расчет суммы расходов по приобретению ККТ»

Скачать форму: Налоговая декларация по УСН для отчетности за 2024 год

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту