Налоговый мониторинг 2023: что учесть при переходе на онлайн-взаимодействие с ФНС?

04.04.2023 распечататьПереход на налоговый мониторинг — трудоемкий процесс. Компаниям, которые желают взаимодействовать с контролирующим органом удаленно, необходимо проделать огромную подготовительную работу. Чтобы ничего не упустить из виду при вступлении, следует подробно изучить ряд вопросов.

Что такое налоговый мониторинг?

Это форма контроля, благодаря которой ФНС взаимодействует с бизнесом в режиме реального времени. Суть в том, что организация добровольно предоставляет налоговой удаленный доступ к своим отчетным данным, в том числе к финансовому архиву первичных документов.

В 2023 году участниками налогового мониторинга стали уже 445 организаций. В основном это крупные компании. Хотя сегодня удаленное взаимодействие с ФНС доступно и среднему бизнесу, так как с 2021 года суммовые критерии вступления понизились:

- с 300 млн до 100 млн рублей — общая сумма налогов по итогам прошедшего года;

- с 3 млрд до 1 млрд рублей — сумма полученных доходов и совокупная стоимость активов за отчетный период.

Благодаря смягчению пороговых значений для вступления в налоговый мониторинг, значительно растет количество участников. Так, в 2024 году еще 95 организаций планируют перейти на расширенное взаимодействие с ФНС.

Какие преимущества у налогового мониторинга?

Новая форма контроля открывает для компаний ряд привилегий:

- Упрощается взаимодействие с ФНС. Значительно сокращаются трудозатраты специалистов на подготовку документов к проверке, так как инспектор, благодаря доступу к информационной системе налогоплательщика, самостоятельно собирает необходимую информацию. В результате количество требований и запросов со стороны контролирующего органа в разы уменьшается.

- Отсутствуют камеральные проверки. Они не проводятся в период налогового мониторинга. Есть только одно исключение — если компания досрочно прекратила расширенное взаимодействие с налоговой.

- Повышается доверие к компании со стороны государства и контрагентов. Участники налогового мониторинга получают репутацию добросовестного налогоплательщика, инвестиционную привлекательность и лояльность со стороны клиентов.

- Заблаговременно выявляются возможные налоговые риски. Контролирующий орган предупреждает участников расширенного взаимодействия о нарушениях и ошибках. Это помогает избежать штрафных санкций и сократить расходы на судебное урегулирование конфликтов.

- Оперативно решаются спорные вопросы. Позиция ФНС по налогообложению приходит в виде мотивированного мнения. Если организация с ней не согласна, то проводится взаимосогласительная процедура.

- В ускоренном порядке возмещаются НДС и акцизы. Для компаний-участников налогового мониторинга действует особый режим возмещения НДС и акцизов без банковских гарантий или договора поручительства.

Какой способ взаимодействия с ФНС выбрать?

Представление налоговых данных по телекоммуникационным каналам связи (ТКС) через операторов ЭДО запретят к 2024 году. Поэтому участникам налогового мониторинга потребуется выбрать прямой доступ к информационной системе — через учетную систему организации или аналитическую витрину данных.

Способ взаимодействия, при котором компания открывает налоговой службе доступ к своей учетной системе, на первый взгляд, кажется простым. Но нужно понимать, что участникам придется:

- учитывать изменения законодательства и вовремя дорабатывать систему;

- организовывать уровни доступа к учетной системе;

- ограничивать внешнего пользователя от конфиденциальной информации;

- открывать доступ к данным из всех учетных систем, если их в организации несколько;

- обучать налоговую работе с вашей системой.

В итоге организации всё равно приходится организовывать собственную витрину данных, чтобы автоматически раскрывать информацию в соответствии с требованиями налоговой.

По статистике ФНС, большинство организаций выбирают витрину данных. Обычно контролирующий орган знает, как пользоваться готовыми решениями от известных компаний-разработчиков витрин, таких как Kept, «VK Цифровые технологии» и др. Налоговой комфортнее работать в знакомой витрине, а не разбираться в особенностях каждого интерфейса. При этом к налогоплательщику будет меньше вопросов по взаимодействию.

Витрина данных подходит компаниям, у которых множество учетных систем. Она выступает «единой точкой входа» для инспектора, и ему не приходится собирать информацию из разных источников. К тому же исключается нагрузка на информационную систему из-за внешних пользователей.

Зачем нужна интеграция информационной системы компании с АИС «Налог-3»?

Сегодня у участников налогового мониторинга есть два сценария взаимодействия с ФНС:

- Инспектор заходит в витрину данных или учетную систему и самостоятельно анализирует декларации, регистры, первичные документы.

- Формируется автоматизированный запрос от налоговой, в результате которого инспектор просматривает полученные данные в своей информационной системе — АИС «Налог-3».

До 2024 года интеграция с автоматизированной системой ФНС проходит в тестовом режиме, чтобы обнаружить и устранить ошибки в сценариях взаимодействия. Согласно Федеральному закону от 29.12.2020 №470-ФЗ участники налогового мониторинга в обязательном порядке должны интегрировать свои информационные системы с АИС «Налог-3» с 1 января 2024 года.

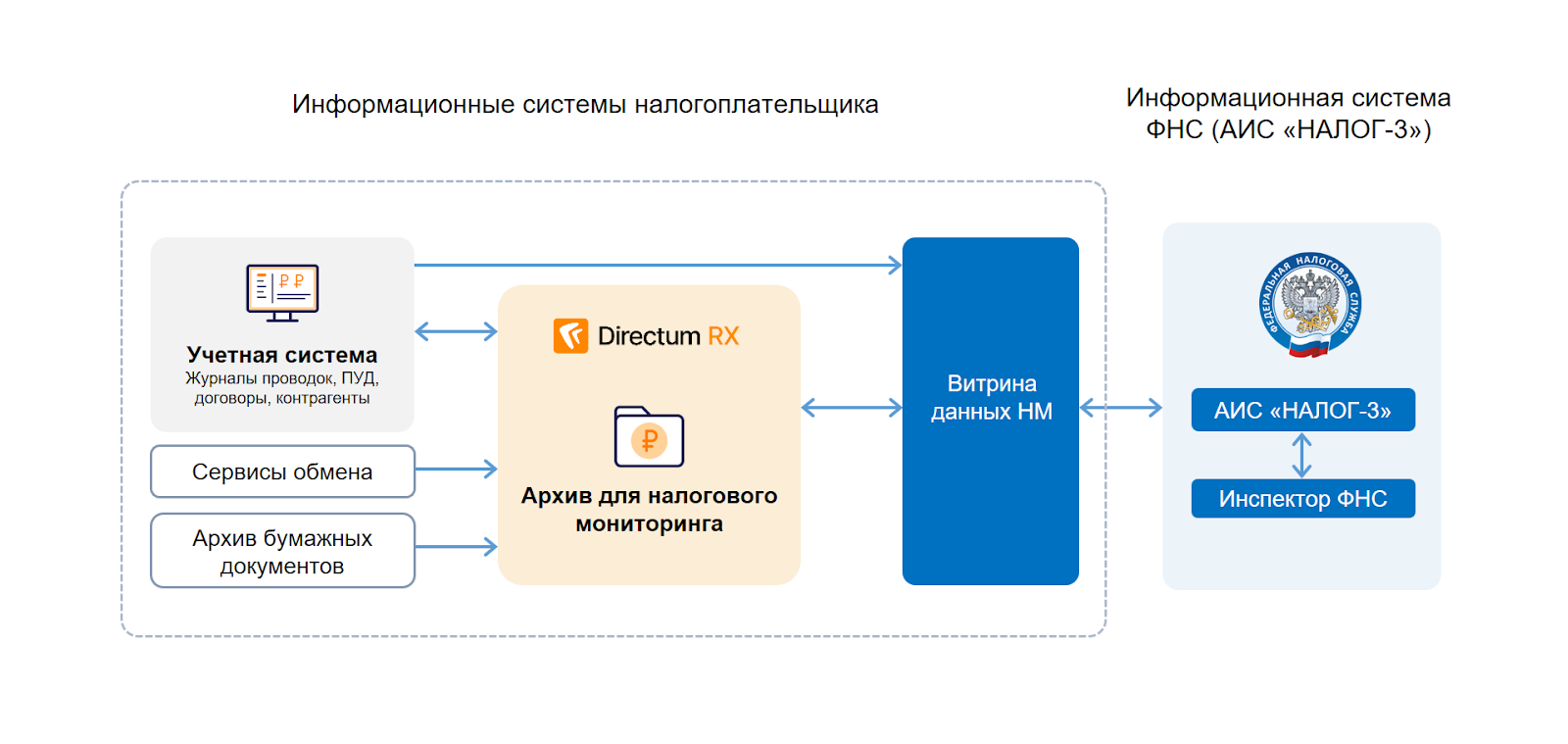

Как архив для налогового мониторинга упрощает подготовку к проверке?

Все участники расширенного взаимодействия с ФНС должны обеспечить автоматическое раскрытие информации — от декларации до первичного учетного документа. Это выполнимо только при условии интеграции электронного архива финансовых документов и витрины данных. Поэтому электронный архив — обязательный компонент налогового мониторинга, так как без него не получится организовать запросную систему.

Место электронного архива в налоговом мониторинге

Инспектор получает доступ только к той информации, которую готова раскрыть сама компания. Если первичный документ отсутствует в витрине данных, то проверяющий отправляет запрос в организацию. Бухгалтер находит недостающие документы в электронном архиве, после чего направляет в витрину данных. Сотрудник ФНС увидит документы уже в своей автоматизированной системе.

Перед вступлением в налоговый мониторинг компании необходимо организовать электронный архив, так как документы могут поступать из разных источников: формироваться в различных учетных системах, поступать от контрагентов через операторов ЭДО или приходить на бумаге.

5 критериев выбора электронного архива для налогового мониторинга

Обратите внимание на то, чтобы архив:

- был отечественной разработки;

- имел в своем составе инструменты для оперативного занесения бумажных и электронных документов;

- интегрировался с учетными системами и сервисами ЭДО;

- обладал удобным интерфейсом;

- соответствовал требования НПА при раскрытии.

Создание электронного архива — это первый и важный шаг для перехода на онлайн-взаимодействие с налоговой. «Архив для налогового мониторинга» от Directum соответствует всем требованиям нормативно-правовой базы. Он помогает снизить трудозатраты бухгалтеров на сопровождение налоговых проверок, сократить расходы на хранение документов и уменьшить количество ошибок, связанных с человеческим фактором. В электронном архиве документы хранятся с обеспечением юридической значимости, следовательно, они соответствуют законодательству и защищены от изменений. Поэтому компания может быть уверена в данных, передаваемых в налоговую.

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту