Какую интернет-рекламу нельзя учесть в расходах, как подтвердить право на учет?

Контроль за интернет-рекламой поэтапно ужесточается с 2022 года. Сначала ввели обязательную маркировку, через год - штрафы за ее отсутствие. С 2025 года всех блогеров, владельцев популярных страниц и каналов соцсетей обязали зарегистрироваться в Роскомнадзоре. Затем разъяснили, что рекламу, размещенную с нарушениями, нельзя учитывать в расходах при расчете налоговой базы.

Большинство расходов на интернет-рекламу можно учесть налоговой базе по прибыли. Большинство, но не все.

Типы и виды рекламы, которые запрещено принимать в уменьшение налоговой базы по прибыли указаны в пункте 44 статьи 270 НК РФ. Этот перечень был расширен с 2025 года. В него добавили интернет-рекламу, которая размещена с нарушением законодательства, точнее: без маркировки; на незарегистрированном канале в соцсети.

Итак, кроме расходов на приобретение (изготовление) призов для победителей розыгрышей массовых рекламных кампаний и иной рекламы, не предусмотренной в статье 264 НК РФ или сверх норм, бухгалтерия не вправе учитывать в базе по налогу на прибыль расходы на интернет-рекламу:

- размещенную на ресурсах, доступ к которым ограничен Роскомнадзором;

- размещенную на сайтах иностранных лиц, которые не исполняют требования (запреты, ограничения), предусмотренные Федеральным законом от 1 июля 2021 г. № 236-ФЗ;

- сведения о которой не представлены в Роскомнадзор, то есть реклама не промаркирована.

Условия, которые должны быть соблюдены для учета в налоговой базе расходов на интернете-рекламу

Условий всего два. Но и их нужно будет проверять и подтверждать для налоговой инспекции при необходимости.

Условие первое. Реклама должна быть промаркирована

Обязательная маркировка рекламы введена с 2023 года (ст. 18.1 Федерального закона от 13.03.06 № 38-ФЗ «О рекламе»). Маркировка означает, что рекламодатель и, или рекламораспространитель передали сведения о рекламе в Роскомнадзор (РКН).

Ранее по теме:

Как размещать акты и статданные по маркировке интернет-рекламы

Как в 2024 году разместить рекламный креатив, чтобы не «прилетел» штраф

В сети промаркированные сообщения имеют специальный код — идентификатор ERID, который выглядит так (пример с сайта Бухгалтерия.ру):

Если размещен баннер, проверочный код может быть «вшит» прямо в ссылку либо указан на баннере. Если бухгалтерии потребовалось убедиться, что реклама промаркирована и на баннере кода нет, нужно скопировать ссылку баннера и посмотреть ее (например, в строке браузера или в ворд). Код будет в самом конце. Выглядит это так:

https://www.хххххх.ru/test-drive/?utm_source=buhgalteria&utm_medium=banner&utm_campa...term=2VtzqvFiiGv

Если реклама размещена в группе одной из социальных сетей (ВКонтакте, Одноклассники, Телеграмм и др.) маркировка может быть проставлена в конце материала или размещена в сведениях о рекламе.

В первом случае, это выглядит так (пример из группы ВК Бухгалтерия.ру):

Во втором, нужно нажать на три точки сверху и посмотреть код в открытой вкладке. Это выглядит так (пример из группы ВК Бухгалтерия.ру):

Условие второе. Реклама должна быть размещена на площадке, которая исполняет требования законодательства РФ

Легальными площадками считаются:

- Сайты, которые не попали под ограничения со стороны Роскомнадзора. Доступ к ним на территории РФ не ограничен: полностью или частично.

- Блоги, страницы, каналы соцсетей, которые зарегистрированы с Роскомнадзоре. Здесь важно знать, что пройти обязательную регистрацию обязаны только те, у кого число подписчиков превышает 10 000. 50 ответов от Минцифры на вопросы о регистрации каналов в соцсетях

Проверить, заблокирован сайт или нет, можно на сайте Роскомнадзора.

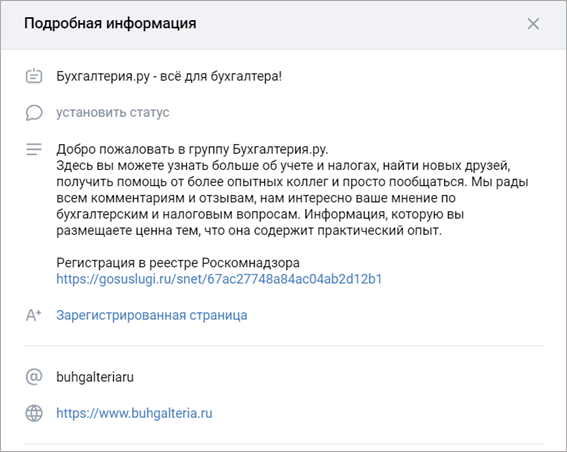

Проверить регистрацию в Соцсети можно на главной странице блога, канала, группы. Достаточно войти в нужную группу и открыть в правой колонке ссылку «Подобная информация»:

Далее откроется страница, где вы увидите все данные о регистрации в РКН.

Минфин требует проверки

Требование подтверждать, что при учете расходов на интернет-рекламу бухгалтерия проверила исполнение всех обязательных условий, Минфин изложил в письме от 11 декабря 2024 г. № 03-03-06/1/125078. Правда, как именно это сделать, не пояснил.

При больших объемах рекламы и серьезных расходах, рекомендуем фиксировать дату обращения к реестру легальных сайтов Роскомнадзора, например, скриншотом или распечаткой.

Для подтверждения маркировки, можно запросить у рекламной площадки документы, которые подтверждают получение ERID на конкретную рекламу.

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту