Какая накладная надежнее: товарная, транспортная или товарно-транспортная

04.04.2025 распечататьМежду документами, подтверждающими перевозку и продажу – большая разница. Ее нужно учитывать, чтобы не «потерять расходы» по прибыли и НДС-вычеты.

В настоящее время действуют: Товарная накладная по форме ТОРГ-12; Транспортная накладная и Товарно-транспортная накладная по форме № 1-Т. Каждая их них имеет свое предназначение. Выбор накладной зависит от типа операции и бизнес-целей.

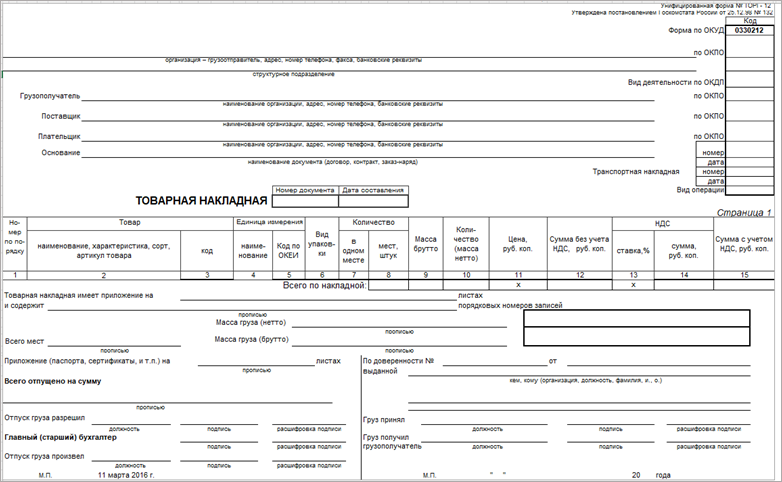

Товарная накладная

Товарная накладная относится к документам учета торговых операций и применяется для оформления отпуска товарно-материальных ценностей при продаже.

Она составляется по форме ТОРГ-12 и подтверждает факт сдачи-приемки товара (письмо Минфина России от 21 декабря 2017 г. № 03-03-06/1/85703, постановление АС Северо-Кавказского округа от 10.03.2025 № Ф08-85/2025 по делу № А15-8223/2023).

Товарная накладная не может свидетельствовать о передвижении товара, и сама по себе, при отсутствии иных документов она не может доказать факт поставки.

Если работаете с НДС накладная ТОРГ-12 всегда оформляется в связке со счетом-фактурой. Но есть и другой вариант: ТОРГ-12 можно заменить на универсальный передаточный документ (УПД), разработанный ФНС. УПД включает в себя ТОРГ-12, счет-фактуру, передаточный акт — все в одном документе.

Как правильно заполнить товарную накладную (ТОРГ-12)?

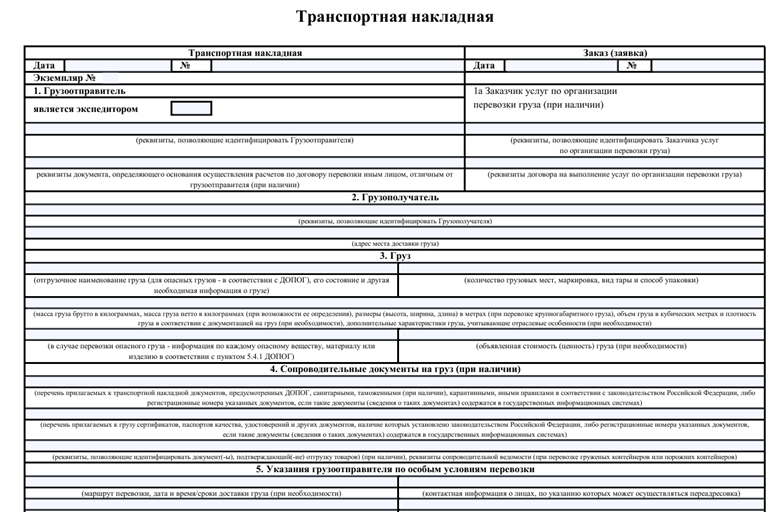

Транспортная накладная

Транспортная накладная (ТН) подтверждает факт заключения договора перевозки груза.

ТН оформляют при заключении договора перевозки груза строго по форме, утвержденной постановлением Правительства РФ от 30 ноября 2021 г. № 2216. Она является обязательным документом, независимо от оформления других документов.

Расходы на перевозку ТН подтверждает тогда, когда в ней есть все обязательные реквизиты первичного документа и заполнен раздел 16, в котором указана стоимость услуг (письмо ФНС от 19 апреля 2021 г. № СД-4-2/5238).

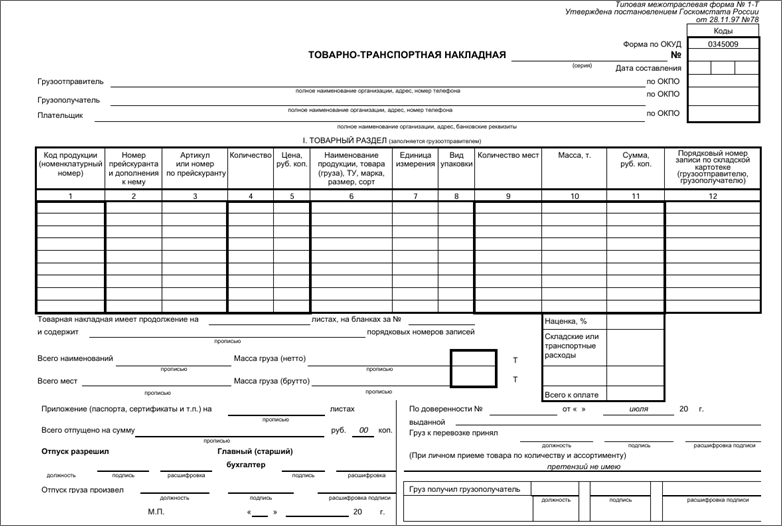

Товарно-транспортная накладная (ТТН)

Товарно-транспортная накладная (ТТН) предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом. Это документ, который подтверждает реализацию товарно-материальных ценностей (ТМЦ) и их доставку покупателю.

Форма товарно-транспортной накладной (форма № 1-Т) утверждена постановлением Госкомстата России от 28.11.1997 № 78.

Товарный раздел ТТН служит для списания ТМЦ у грузоотправителей и оприходования их у грузополучателей.

Три накладные. Сравнительная таблица

| Товарная накладная (Торг-12) | Транспортная накладная | Товарно-транспортная накладная (форма № 1-Т) |

Для чего нужна | Используется для передачи товарно-материальных ценностей. | Оформляют при заключении договора перевозки грузов. | Используется для контроля движения ТМЦ, проведения расчетов с перевозчиком за их транспортировку. |

Основание для какой операции учета является | Является основанием для списания и оприходования ТМЦ. | Является основанием для оплаты перевозки. Не может служить основанием для списания и оприходования ТМЦ.

| Является основанием для оплаты грузоперевозки; для списания товаров в учете отправителя; для оприходования товаров получателем. |

Что подтверждает первичный документ | Подтверждает факт передачи товара. | Подтверждает заключение договора на перевозку грузов. | Подтверждает заключение договора перевозки между всеми участниками процесса: грузоотправителем, перевозчиком и грузополучателем. |

Какие расходы подтверждает | Расходы по списанию проданных товаров. | Расходы на автоперевозку, учтенные в налоговой базе по прибыли. | Расходы на автоперевозку и проданные ТМЦ, учтенные в налоговой базе по прибыли. |

Основные сведения | Наименование товара, количество товарных позиций, стоимость. | Сведения о маршруте, условиях грузоперевозки. | Содержит данные о товаре, его количестве, стоимости, условиях доставки и оплаты. |

Кто подписывает |

| Только участники перевозки. | Должны быть подписи должностных лиц, разрешивших отпуск груза; лиц, отпустивших груз; бухгалтера. |

Ранее по теме: В чем разница между ТН и ТТН?

Какая накладная подтверждает расходы на перевозку

Для подтверждения в налоговой базе по прибыли расходов на доставку можно оформить один из двух документов: Транспортную накладную либо Товарно-транспортную по форме № 1-Т (письмо ФНС от 21 марта 2012 г. № ЕД-4-3/4681@).

Если же ни одного из вышеуказанных документов у вас не будет, списать расходы на перевозку нельзя.

Иногда нужно оформлять исключительно товарно-транспортную накладную (ТТН): при регистрации и сопровождении грузоперевозки этилового спирта и спиртосодержащей продукции. В остальных случаях можно использовать транспортную накладную.

Учитывая то, что в большинстве случае ТТН не обязательна, оптимальным вариантом будет составление двух накладных «с связке»: Транспортной и Товарной по форме ТОРГ-12.

Ранее по теме: Какая первичка подтверждает перевозку

Можно ли ТТН подтвердить НДС-вычет

Товарная либо товарно-транспортная накладная можно подтвердить прибыльные расходы, но заявить вычет «входного» НДС по приобретенным товарам (работам, услугам) на основании одного этого документа нельзя (письмо Минфина от 21 марта 2023 г. № 03-07-11/23920).

Товарно-транспортная накладная подтверждает перевозку товара от продавца покупателю; содержит данные, позволяющие идентифицировать транспортные средства и лиц, ответственных за доставку и приемку товара, а также адреса погрузки. Все это необходимо для подтверждения реальности операции в целях применения вычета НДС, но не дает права на сам вычет (поясняется в постановлении АС СКО от 10.03.2025 № Ф08-85/2025 по делу № А15-8223/2023).

Суммы НДС подлежат вычетам на основании счетов-фактур, выставленных продавцами и при наличии первичных документов.

Поэтому для НДС вычетов в связке в товарной или транспортной или товарно-транспортной накладной должна составляться счет-фактура.

Ранее: Всегда ли НЕ нужна транспортная накладная для вычета НДС у покупателя?

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту