Как заполнить уведомление об исчисленном НДФЛ за март 2025 года. Образец заполнения

17.03.2025 распечататьУведомление об исчисленном НДФЛ нужно подавать два раза за месяц. Самые частые ошибки бухгалтеры допускают в кодах отчетного периода, так как расчетных периодов по НДФЛ два.

С 1 января 2024 года уведомления по НДФЛ нужно подавать два раза в месяц:

- по НДФЛ, исчисленному и удержанному с 1-го по 22-е число текущего месяца, – не позднее 25-го числа этого же месяца;

- по налогу, который исчислили и удержали с 23-го числа по последнее число текущего месяца включительно, – не позднее 3-го числа следующего месяца.

Сроки представления уведомления по НДФЛ за март 2025 года такие:

- за первый период марта 2025 года – 25.03.2025;

- за второй период марта 2025 года – 03.04.2025.

Как заполнить Уведомление об исчисленном НДФЛ за март 2025 года

В уведомлении укажите:

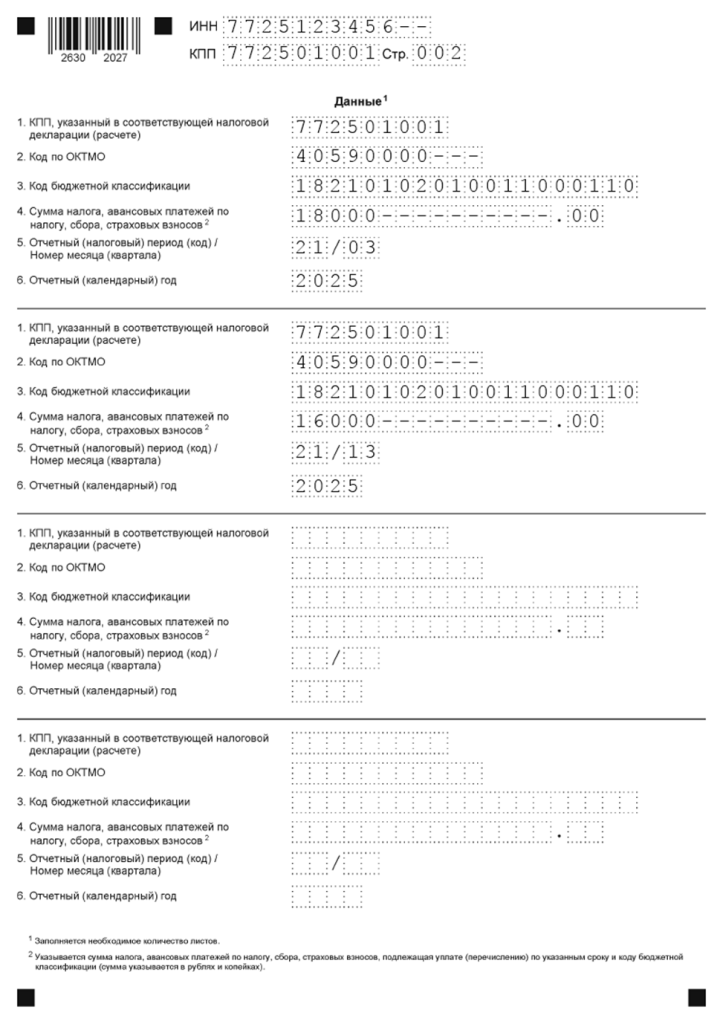

- КПП, указанный в соответствующей налоговой декларации (расчете).

- Код по ОКТМО.

- КБК. Для НДФЛ – 18210102010011000110 (если доход не превысил 2,4 млн. руб.).

- Сумма налога.

- Отчетный (налоговый) период (код)/Номер месяца (квартала).

- Отчетный (календарный) год.

В уведомлении за первую половину марта код отчетного периода – 21/03.

В уведомлении по вторую половину марта код отчетного периода – 21/13.

Читайте в Бераторе

Бератор всегда поможет в заполнении:

Отчетный период в Уведомлении по НДФЛ. Таблица

В образце заполнения (см. ниже) в разделе «Данные» в первом разделе пример заполнения для НДФЛ за период с 1 по 22 марта 2025 года. Во втором разделе – пример заполнения уведомления для НДФЛ с 23 по 31 марта 2025 года. Обратите внимание, что сроки подачи данных уведомлений, т.е. по разным кодам, разные.

Что делать, если в уведомлении допущена ошибка?

Если после сдачи уведомления, вы обнаружили ошибку в реквизитах, то необходимо представить новое уведомление. При этом исправление зависит от того, где допущена ошибка.

Если ошибка допущена в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов», то следует представить уведомление с теми же реквизитами обязанности, но с указанием верной суммы исчисленных налогов.

Если ошибка допущена в иных реквизитах (ИНН/КПП/ОКТМО/КБК), то необходимо представить уведомление с указанием двух обязанностей:

повторить ошибочные реквизиты обязанности, а в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» проставить «0»;

указать новую обязанность с верными реквизитами и суммой исчисленных страховых взносов и налога на доходы физических лиц.

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту