Как правильно заполнить авансовый отчет

Так или иначе каждая компания сталкивается с необходимостью выдать денежные средства своим сотрудникам. К примеру, чтобы приобрети канцелярские товары или для поездки в командировку. По ним в дальнейшем сотрудник должен отчитаться, представив в бухгалтерию организации авансовый отчет. Даже при том, что документ, казалось бы, прост в заполнении, организации нередко допускают неточности. Попробуем разобраться во всех нюансах.

Для чего нужен

Применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы.

Форма

В течение трех рабочих дней по истечении срока, на который были выданы подотчетные средства, работник организации, их получивший, обязан представить в бухгалтерию авансовый отчет по унифицированной форме № АО (утв. постановлением Госкомстата России от 1 августа 2001 г. № 55). Составляться может как на бумаге, так и в электронном виде, но всегда в одном экземпляре. Заполняется подотчетным лицом и работником бухгалтерской службы организации. К авансовому отчету необходимо приложить оправдательные документы, подтверждающие произведенные расходы.

Если в отведенные сроки авансовый отчет не сдан, то, возможно, при проверке контролеры будут настаивать на включении подотчетных сумм в доход сотрудника со всеми вытекающими отсюда последствиями, в частности с удержанием НДФЛ, начислением страховых взносов и т. д.

Напомним, что выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Требования к заполнению

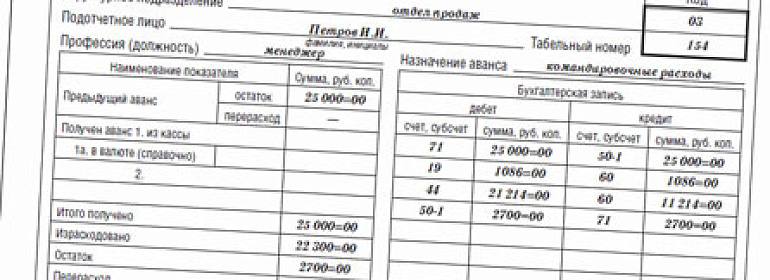

На лицевой стороне авансового отчета указывается название организации, дата и номер составления документа, фамилия, имя, отчество подотчетного лица, структурное подразделение, табельный номер (если есть), профессия (должность) и назначение аванса. Далее указываются сведения о предыдущем авансе, полученных в настоящее время денежных средствах, расходе и остатке.

Необходимо отразить информацию, если денежные средства выдаются сотруднику в иностранной валюте.

Далее заполняется таблица «Бухгалтерская запись». В ней указываются корреспондирующие счета и суммы, затем проверяются оправдательные документы и указывается их количество. Далее ставится отметка о том, что отчет проверен. Ставятся подписи и расшифровки подписей бухгалтера и главного бухгалтера, а также сумма остатка или перерасхода (если он имеет место) и реквизиты приходных или расходных документов, по которым денежные средства выдаются или вносятся в кассу.

Затем следует расписка бухгалтера о том, что отчет принят к проверке, со всеми прилагательными документами и их количество.

На оборотной стороне расписывается перечень документов, подтверждающих произведенные расходы (товарные чеки, чеки ККТ, квитанции, проездные билеты и иные документы), а также суммы затрат по ним. Документы, которые прикладываются к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете. В конце отчета ставится подпись подотчетного лица.

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Неиспользованный остаток аванса сдается в кассу (оформляется приходный кассовый ордер). Перерасход выдается по расходному кассовому ордеру.

В статье использованы фото с сайта freepik.com или shutterstock.com

Получайте важные новости и полезные материалы

в удобном формате на вашу почту