Можно ли пользоваться льготами, если компанию исключили из реестра МСП по ошибке?

Меры поддержки, на которые вправе рассчитывать малый бизнес, предоставляются на основании данных в реестре МСП и регистрационных сведений из ЕГРЮЛ (ЕГРИП).

Так, например, право на льготный страховых тариф предоставлено только МСП, работающим в приоритетных отраслях, определяемых по ОКВЭД (Распоряжение Правительства от 27 декабря 2025 г. № 4125-р ). Статус малого предприятия подтверждает запись компании в реестре МСП, в льготный ОКВЭД – сведения из ЕГРЮЛ (ЕГРИП).

Перечень видов деятельности для 15 % страховых взносов у МСП на 2026 год

Реестр МСП формируется автоматически, без подачи специального заявления. За основу берутся сведения, имеющиеся у ФНС России:

- Вид деятельности, указанный в ЕГРЮЛ и ЕГРИП

- Среднесписочная численность работников, указанная в отчетности по страховым взносам. Этот показатель указывается на титульном листе ежеквартального Расчета по страховым взносам (РСВ).

- Доход, полученный от предпринимательской деятельности, на основании данных из налоговых деклараций и расчетов. Эти сведения приводятся в налоговых декларациях по УСН, ЕСХН, а также в расчете 6-НДФЛ.

Реестр актуализируется:

- с 10 июля по 10 декабря текущего года на основании сведений за предшествующий календарный год;

- с 10 января по 10 июня текущего года на основании сведений за календарный год, предшествующий предыдущему календарному году.

Пониженный тариф можно применять с 1-го числа месяца, как сведения о компании или ИП внесены в реестр МСП, и нужно перейти на общий тариф с 1-го числа месяца, когда произошло исключение из реестра. Такова позиция Минфина, изложенная в письмах от 29.05.2023 №03-15-06/48898 и от 20.03.2025 №03-15-06/27646.

Возможными причинами исключения из реестра МСП могут быть:

- непредставление сведений о среднесписочной численности работников за предшествующий календарный год;

- не сдача налоговой отчетности, которая позволяет определить величину дохода за предшествующий год;

- несоответствие критериям субъектов МСП, установленным статьей 4 закона № 209-ФЗ;

- прекращение деятельности;

- техническая ошибка.

Ошибочное исключение из реестра МСП не лишает льгот

Согласно нормам НК РФ, если организацию исключили из реестра по ошибке, но она отвечает всем критериям малого бизнеса с правом на пониженные тарифы страховых взносов, она может платить взносы по льготному тарифу.

Верховный суд в определении от 16.02.2026 № 301-ЭС25-12096 подтвердил, что ошибочное исключение компании из реестра МСП не лишает ее права на налоговые льготы, если она фактически отвечает критериям малого бизнеса.

Критерии, по которым общество может быть отнесено к МСП, существуют объективно и не зависят от факта внесения в реестр.

Право на льготы связано с фактическим статусом, а не с административной записью. Отсутствие в Реестре МСП сведений не может рассматриваться как безусловное препятствие для реализации права на применение пониженных тарифов страховых взносов в случае фактического соответствия критериям МСП, поскольку внесение сведений в Реестр носит учетно-информационный, а не правоустанавливающий характер.

Прежде чем доначислять налог или взносы, инспекция обязана проверить, соответствует ли организация или ИП критериям МСП.

Как на практике

На практике все иначе.

Налоговики неоднократно заявляли, что компания, исключенная из МСП по ошибке (при соблюдении всех критериев), пользоваться льготами (пониженные взносы, субсидии) не может, до момента восстановления в реестре.

Поэтому при ошибочном исключении из реестра МСП велика вероятность доначислений.

Проверить наличие компании или ИП и при необходимости направить обращение можно через сервис «Единый реестр субъектов МСП» на сайте ФНС России.

Если с вашей стороны никаких нарушений не было, критерии выполняются, отчетность сдана вовремя, компания или ИП «выпала» из реестра в результате ошибки, нужно предпринять срочные меры для возврата.

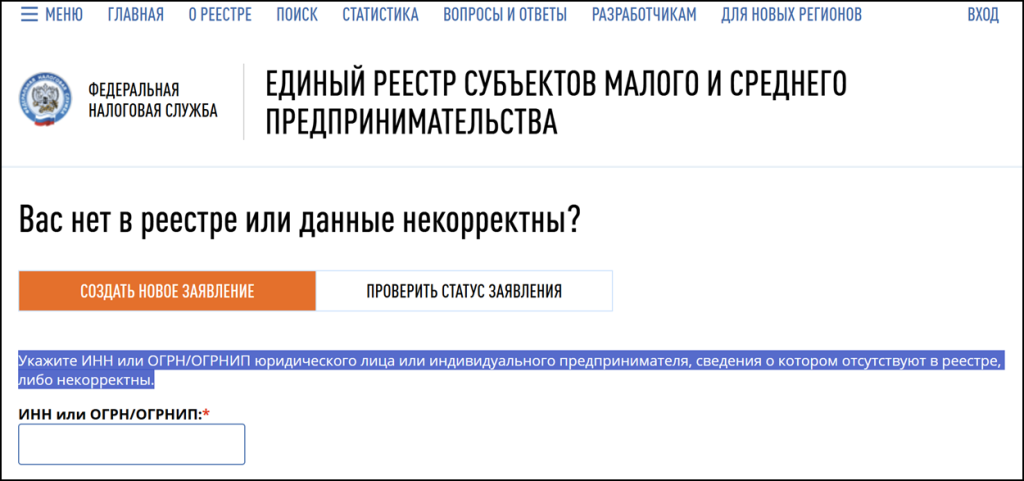

Оперативно подать заявку можно через сервис «Вас нет в реестре или данные некорректны?» на сайте ФНС. Укажите ИНН или ОГРН/ОГРНИП организации или ИП, сведения о котором отсутствуют в реестре либо внесены некорректно.

Статус заявки можно проверить на этой же странице. Как правило, инспекция рассматривает заявление в течение двух недель.

Если у вас точно не было никаких нарушений, исключение из реестра ошибочно, можно составить и отправить жалобу на сайт ФНС России. В разделе Помощь на сайте ФНС найдите «Обратиться в ФНС России». Для жалобы выбирайте подраздел «Иные обращения».

Ответ ожидайте в течение 30 рабочих дней.

Если компания исключена из реестра из-за нарушения сроков сдачи отчетности, но соответствует критериям МСП, важно сдать отчетность как можно скорее. Реестр МСП формируется на основании налоговой отчетности. После ее сдачи, подайте заявку можно через сервис «Вас нет в реестре или данные некорректны?».

После сдачи отчетности и наступления 10-го числа следующего месяца компания будет автоматически восстановлена в реестре МСП.

Пересчитывать ли взносы за время отсутствия в реестре

Налоговики считают, что пересчитывать налоги и взносы за время отсутствия в реестре не нужно. Позиция судов иная: отказ в перерасчете взносов лишь на основании временного отсутствия в реестре, при наличии доказательств фактического соответствия критериям МСП, является неправомерным (постановление Арбитражного суда Московского округа от 16.10.2025 по делу № А40-270044/2024).

Больше по теме:

Какие аргументы позволяют малому бизнесу уменьшить штраф за нарушение правил работы с ККТ

Как пересчитывать страховые взносы при утрате права на пониженный тариф

Какие документы директору не стоит подписывать в отпуске

Когда суд откажет компании в выплате процентов за блокировку счета?

Новые миграционные правила 2026 года для тех, кто активно привлекает на работу иностранцев

Новые правила сверхурочной работы с 1 сентября 2026 г.: лимиты, оплата, категории работников

Когда период совместительства не учитывается при расчете отпускных

О признании убытка от реализации НМА, в стоимости которого учтены расходы в повышенном размере

37 новых федеральных законов от 26 июля 2026 года: о чем они?

Способ уплаты ежемесячных авансов по налогу на прибыль в течение года менять нельзя

Обновлены отчетные формы в Росстат: услуги населению и транспорт