Приложение 3.1 РСВ для МСП в 2026: учитываем принятые поправки по льготным тарифам

С 6 мая 2026 года расчеты представляются по форме, утвержденной приказом ФНС России от 29 сентября 2022 № ЕД-7-11/878@ в редакции приказа от 4 февраля 2026 № ЕД-1-11/67@.

До 5 мая 2026 года включительно РСВ за отчетные периоды, начиная с I квартала 2026 года, субъектам МСП нужно представлять по рекомендуемой форме, направленной письмом ФНС России от 22 декабря 2025 № БС-4-11/11504@.

Федеральный закон от 25 апреля 2026 г. № 104-ФЗ смягчил условия применения пониженных тарифов страховых взносов для малого и среднего бизнеса, в том числе для обрабатывающих производств. В связи с этим многие МСП будут подавать уточненный РСВ за первый квартал. Будьте внимательны с формой РСВ.

Кто должен заполнять Приложение 3.1

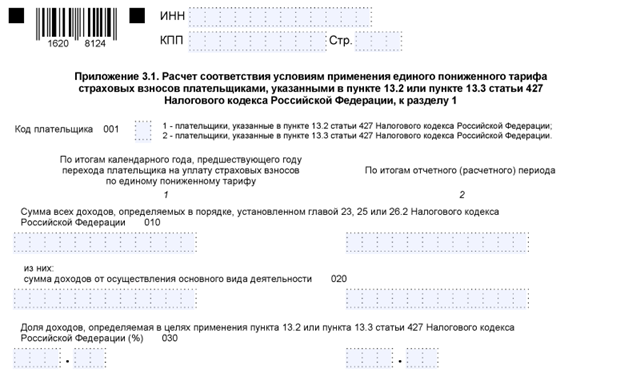

Приложение 3.1 обязаны представлять две категории плательщиков из числа МСП:

- Льготники по пункту 13.2 статьи 427 НК РФ: это субъекты МСП из сферы обрабатывающих производств с тарифом 7,6% (Перечень по Распоряжению Правительства РФ от 11.12.2024 № 3689-р).

- Льготники по пункту 13.3 статьи 427 НК РФ: это субъекты МСП из приоритетных отраслей с тарифом 15% (Перечень по Распоряжению Правительства РФ от 27.12.2025 № 4125-р).

Как заполнить Приложение 3.1 РСВ

Указываем код плательщика в строке 001. В этом поле нужно выбрать один из двух кодов:

Код «1» – для плательщиков по п. 13.2 (обрабатывающие производства, тариф 7,6%).

Код «2» – для плательщиков по п. 13.3 (приоритетные отрасли, тариф 15%).

В целях подтверждения соответствия условиям, указанным в пункте 13.3 статьи 427, организации МСП заполняют строки 010 - 030 графы 2.

Организации обрабатывающей отрасли должны были заполнять строки 010 - 030 графы 2. В связи с принятыми поправками (Федеральный закон от 25 апреля 2026 г. № 104-ФЗ) начиная с отчетного периода первый квартал 2026 года:

плательщики – субъекты МСП, указанные в пункте 13.2 статьи 427 НК РФ, графу 1 строк 010 – 030 приложения 3.1 к разделу 1 не заполняют. Так разъясняет ФНС России в письме от 27.04.2026 № БС-36-11/3382@.

По строке 010 отражается общая сумма доходов.

По строке 020 нужно отразить сумму доходов от осуществления основного вида деятельности. При заполнении данной строки нужно учитывать поправки.

Согласно Федеральному закону от 25 апреля 2026 г. № 104-ФЗ, Субъекты МСП для применения льготного тарифа могут учитывать доходы по всем «разрешенным» кодам ОКВЭД. То есть разрешили учитывать не только поступления от основного вида деятельности, но и от дополнительных видов. Главное правило - все коды должны быть в разрешенном перечне.

По строке 030 отражается доля доходов, которая рассчитывается как отношение значения по строке 020 к значению по строке 010, умноженное на 100.

Например, субъект МСП, претендующий на льготу по пункту 13.3 (льготный тариф для МСП).

Доходы компании:

- строка 010 (общая сумма доходов) – 25 000 000 рублей;

- строка 020 (доходы от основного вида деятельности) – 18 000 000 рублей.

Доля доходов по строке 030:

(18 000 000 / 25 000 000) × 100 = 72%

Поскольку организация МСП подтверждает условия пункта 13.3, она заполняет строки 010 - 030 только по графе 2.

Обратите внимание: заполнение Приложения 3.1 с долей дохода менее 70% автоматически означает потерю права на льготу за весь отчетный период. В этом случае страховые взносы нужно пересчитать по основному тарифу (30%) и доплатить разницу.

Читайте также по теме:

Изменения НК РФ в апреле 2026 года: обзор Федерального закона от 25.04.2026 № 104-ФЗ

МСП обрабатывающего производства могут пересчитать взносы с 1 января 2026 года и вернуть переплату

Для применения пониженных тарифов учитывайте все «льготные» ОКВЭД с 1 января 2026 года

Изменения по страховым взносам у МСП: возврат льготного тарифа и перерасчет с 1 января 2026 года

Источник материала

Источник материала

Когда период совместительства не учитывается при расчете отпускных

О признании убытка от реализации НМА, в стоимости которого учтены расходы в повышенном размере

Какие поступления не учитываются в доходах при ЕСХН для целей освобождения от НДС

37 новых федеральных законов от 26 июля 2026 года: о чем они?

Способ уплаты ежемесячных авансов по налогу на прибыль в течение года менять нельзя