Что контролировать упрощенцам с НДС в 2026 году

Что меняется в учете и отчетности на УСН с 2026 года

Если доходы за 2025 год и в течение 2026 года не превысят 20 млн рублей, в учете ничего не меняется, а отправлять нулевую декларацию по НДС не нужно. Если же доходы бизнеса превысят 20 млн рублей, появляется целый комплекс новых обязанностей.

Выставлять счета-фактуры или УПД с суммой НДС. Это нужно делать при реализации товаров, работ или услуг. А еще вести журнал учета выставленных и полученных счетов-фактур.

Принимать к вычету входящий НДС. Работать можно и без вычетов, если выбрать пониженные ставки НДС: 5% при годовых доходах в 2026 году от 20 до 272,5 млн рублей или 7% при годовых доходах от 272,5 до 490,5 млн рублей. Тогда учет упрощается, а подтверждать входящий НДС документами не нужно.

Но если вы выбираете работу по стандартным ставкам 10%, 22% с применением вычетов, учет будет сложнее и придется соблюдать условия для принятия НДС к вычету (ст. 172 НК):

- товары, матценности и услуги, по которым применяется вычет, должны использоваться в бизнесе или быть закупленными для перепродажи;

- если товары импортированы в страну, ввозной НСД должен быть уплачен;

- подтверждающие документы по входящему НДС должны быть оформлены по правилам, а НДС в них прописан в отдельной графе.

Выделять НДС до расчета налога по УСН. При расчете налогов сначала по первичным документам и с авансовых платежей нужно выделить НДС из общих сумм дохода и применить вычеты, если необходимо. Налогооблагаемая база для расчета УСН — это доходы, «очищенные» от НДС.

Сдавать больше отчетности. Декларации по НДС сдают по итогам каждого квартала, декларацию по УСН — по итогам года. Так как декларации формируются по сведениям из налогового учета, нужно грамотно вести учет НДС и работать с вычетами, выявлять возможные ошибки.

На что обратить внимание при ведении учета

Выставлять счета-фактуры и отчитываться по НДС можно с помощью почти любого учетного сервиса. Трудности обычно связаны с применением вычетов по НДС, расчетом этого налога и контролем за ошибками в учете. Бизнесу понадобится помощь бухгалтера, у которого есть опыт работы с НДС. Это одна из самых сложных тем в бухгалтерском и налоговом учете.

Чтобы помочь бухгалтеру компании, если он новичок в сфере НДС, — можно работать в сервисе со специальными инструментами по этому налогу.

Как работает предрасчет НДС в Контур.Экстерне

Система для ведения учета, начисления зарплаты и отправки отчетности Контур.Экстерн помогает находить недочеты и ошибки при расчете НДС и налога УСН.

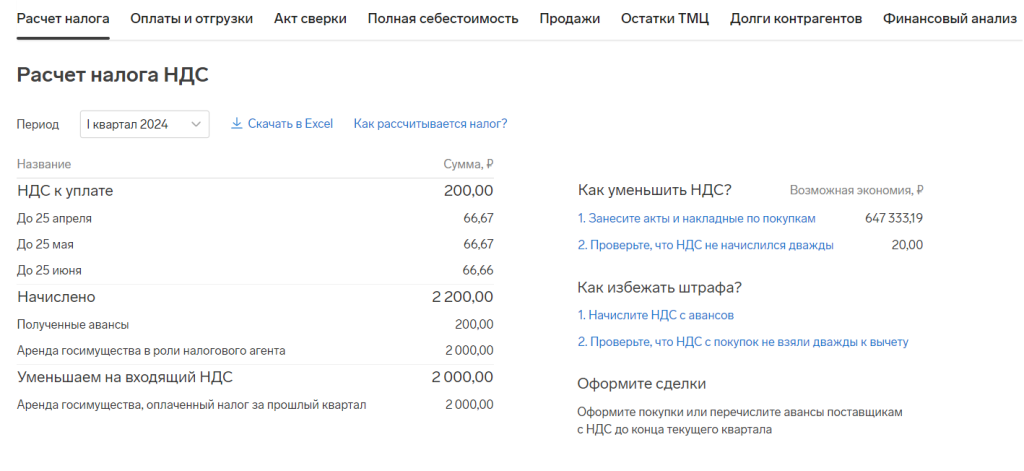

Сервис в любое время показывает предварительный расчет НДС по текущим данным учета, в том числе:

- из каких сумм складывается налог;

- нет ли ошибок в учете — например, задвоения НДС;

- какие документы надо оформить, чтобы применить все вычеты;

- какие действия по учету налога еще не выполнены — например, не начислен НДС с авансов.

Каждую рекомендацию сервиса можно открыть и посмотреть подробные советы и отсылки к документам. Это поможет применить все вычеты, вовремя исправить ошибки и снизить риск штрафов.

Еще в Контур.Экстерне есть инструмент для поиска самых частых ошибок в учете расходов УСН. Они возникают при расчетах с поставщиками, а исправление помогает корректно рассчитывать налог.

Переходите по ссылке, чтобы узнать больше о ведении учета и отправке отчетности в Контур.Экстерне.

16+. Реклама. АО «ПФ «СКБ Контур», ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А

erid: 2VtzqxZ6avD

О признании убытка от реализации НМА, в стоимости которого учтены расходы в повышенном размере

Способ уплаты ежемесячных авансов по налогу на прибыль в течение года менять нельзя

Отчетность по налогу на прибыль по ОП за 2027 год сдает головная компания

У экспедитора нужно запрашивать подтверждение подачи уведомления на внесение в реестр