С 2022 года в Федресурсе: аудиторское заключение и финансовая отчетность публикуются как 2 сообщения всеми организациями, которые проводят аудит

Как теперь публикуются аудит и отчетность в Федресурс?

Отныне компании, которые ранее должны были вносить сведения о проведенном аудите в реестр, теперь публикуют сведения об аудиторской проверке в рамках сообщения о фин. отчетности. На кого конкретно распространяется обязанность после законодательных изменений? Можно выделить 3 группы юридических лиц:

- ЧЬЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ ПОДЛЕЖИТ ОБЯЗАТЕЛЬНОМУ АУДИТУ. Эта категория юрлиц должна вносить в Федресурсе информацию о фин. отчетности с указанием следующих сведений:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения.

- ЧЬЯ ОТЧЕТНОСТЬ И АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ О НЕЙ НЕ ПОДЛЕЖАТ ПРЕДСТАВЛЕНИЮ ГИРБО. Этой группе организаций необходимо публиковать в Федресурсе сообщение о финансовой отчетности с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения;

- мнения аудиторской организации или индивидуального аудитора о достоверности этой отчетности и обстоятельств, которые оказывают или могут оказать существенное влияние на ее достоверность.

- КТО РАЗМЕЩАЕТ СВЕДЕНИЯ ОБ ОТЧЕТНОСТИ В СМИ (например, на сайтах уполномоченных информационных агентств, аккредитованных Банком России: ООО "Интерфакс – ЦРКИ", АО "АЭИ "ПРАЙМ", АО "СКРИН", ЗАО "АК&М", АНО "АЗИПИ"). Этой категории компаний нужно размещать в реестре публикацию о финансовой отчетности и результатах аудита с дополнительным с указанием сведений о публикации в СМИ.

Изменения законодательства не могли не оказать влияния на сам реестр. Федресурс под нововведения подстроился и предусмотрел возможность публикации сведений о проведенном аудите в рамках сообщения об отчетности для всех указанных выше категорий юрлиц. Они могут опубликовать обязательную информацию независимо друг от друга.

Какое количество публикаций об аудите и отчетности нужно вносить в Федресурс?

С момента действия новых правил – 2 сообщения. Подробно объясняем, почему так.

Обращаясь к нормам ФЗ №402 о бухгалтерском учете, мы знаем, что датой утверждения финансового отчета является дата ее подписания руководителем юридического лица. Именно эта дата является отправной точкой для начала отсчета 3 рабочих дней, в течение которых соответствующая информация должна появиться в Федресурсе.

Однако на момент утверждения финансового отчета аудиторская проверка (если компания должна ее осуществлять) еще не будет проведена. Временной разрыв между датой подписания фин. отчетности и датой подписания аудиторского заключения может составлять от 1 до 10 месяцев. Подобная ситуация вызвана тем, что аудиторскую проверку можно провести и подать заключение о ней в налоговую либо до конца I квартала года, следующего за отчетным, либо до конца года, следующего за отчетным.

Подобная ситуация оказалась для многих организаций проблемной – до проведения аудита они могли разместить в Федресурсе только информацию о фин. отчетности и заполнить из новой, объединенной формы сообщения в реестре поля, имеющие отношение к отчетности.

Однако и это учли разработчики реестра, чтобы у компаний была возможность своевременно публиковать необходимые сведения в реестр и не сталкиваться со штрафными санкциями. Федресурс оставил в форме сообщения поля и блоки для их заполнения сведениями о финансовой отчётности и аудите независимыми друг от друга. Соответственно, порядок раскрытия информации в реестре теперь такой:

- Сначала нужно внести в Федресурс сообщение со сведениями о финансовой отчетности – в течение 3 рабочих дней с даты ее утверждения.

- Затем опубликовать второе сообщение, заполнив в нем повторно поля об отчетности и впервые – о результатах аудиторской проверки (в течение 3 рабочих дней с даты подписания заключения об аудите).

Вместе с тем пользователи, привыкшие к публикации сведений об аудите по старому порядку, имеют возможность воспользоваться и им. Так что каждый решает самостоятельно, каким именно образом исполнять обязанность: делать это в рамках второй публикации, повторно заполнив сведения об отчетности, либо разместить информацию об аудите отдельной публикацией, как раньше.

В любом случае, какой бы способ не казался вам более удобным, факт остается фактом – закон требует публиковаться в реестре дважды! Потому что даты утверждения финансового отчета и подписания аудиторского заключения не сходятся между собой.

Если у вас аудит уже проведен, но остаётся ряд вопросов, вы можете задать их специалисту по раскрытию информации в рамках бесплатной консультации. Оставляйте заявку на сайте fedresurs.online.

Почему так важна публикация сведений об аудите и отчетности в Федресурс?

Это важно для того, чтобы ваша организация не столкнулась с последствиями, предусмотренными ч.6-8 ст.14.25 КоАП РФ. К санкциям относятся штраф до 50.000 рублей и дисквалификация должностного лица на срок до 3 лет. С 2021 года усилился надзор госорганов за исполнением обязанности, поэтому сотни компаний сталкиваются с негативными правовыми последствиями. Ниже по ссылкам вы можете ознакомиться с примерами:

- Определение Управления Росреестра по Санкт-Петербургу 12 апреля 2021 г.

- Требование от Межрайонной инспекции ФНС по крупнейшим налогоплательщикам № 2 г.Москвы от 21 января 2021 г.

- Уведомление и Определение Управления Росреестра по Тамбовской области 20 февраля 2021 г.

Обратите внимание, что в предписании, направленном ФНС России за аудит, юрлица дополнительно привлекаются к административной ответственности по:

- ст. 19.7 КоАП РФ за непредставление аудиторского заключения;

- ст. 15.11 КоАП РФ за отсутствие первичных учетных и иных финансовых документов, хранение которых является обязательным.

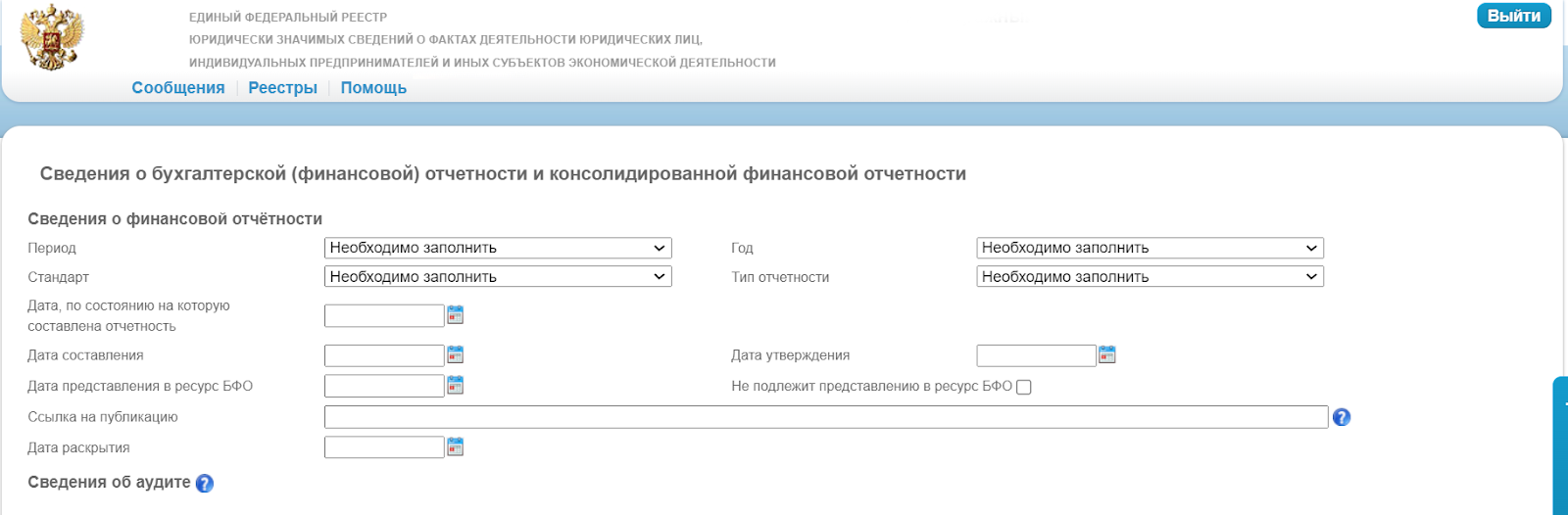

Теперь форма сообщения о финансовой отчетности с указанием сведений о результатах аудита выглядит следующим образом:

Техническая поддержка реестра дала ряд разъяснений относительно нового порядка раскрытия аудита и отчетности в Федресурсе. Предлагаем вам ознакомиться с ними:

"В новой форме внесения сведений в Федресурс каждая из 3 обязанных групп юридических лиц может вносить конкретный блок сведений о себе независимо от ряда полей, предусмотренных для другой группы".

Для более четкого понимания приведем несколько примеров:

Пример №1:

1 и 2 категории компаний (которые провели аудит, размещают сведения о нем и заполняют основные поля о фин. отчетности) строку "Ссылка на публикацию" могут оставить незаполненной. И при таком раскладе реестр опубликует ваше сообщение.

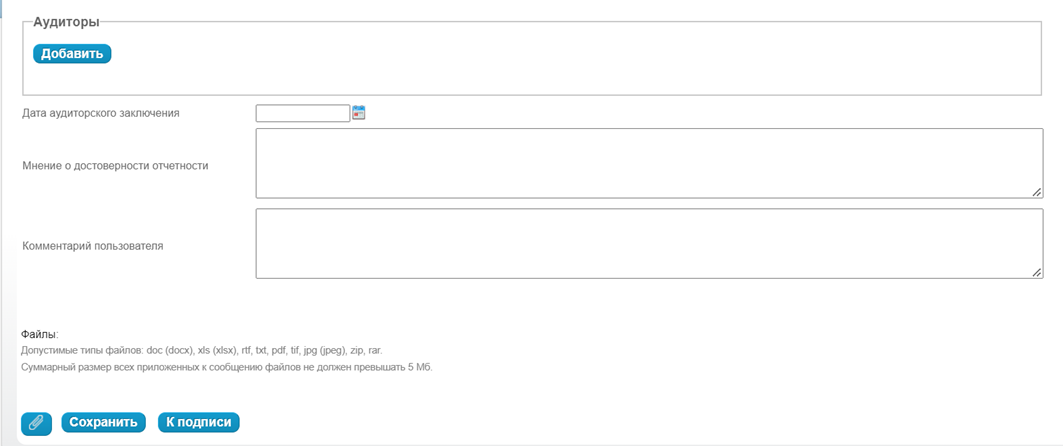

Пример №2:

Идентичная ситуация и в отношении поля "Дата раскрытия", где поддержка реестра дала разъяснения, что публикатор, размещающий сведения в средствах массовой информации (3 группа), вносит в нее дату публикации в СМИ. А публикатор, который в СМИ не размещает сведения о финансовой отчетности (1 и 2 группа), но обязан опубликовать сообщение из-за проведенного аудита, может внести в нее ту же дату, когда происходит публикация в Федресурсе.

Это не единственные поля и строки, которые могут вызвать затруднения у пользователей. Служба поддержки Федресурса разъяснила тонкости заполнения поля "Комментарий пользователя":

"В случае публикации сообщения о финансовой отчетности необходимую информацию об отсутствии обязанности по публикации в СМИ можно отразить в этом поле, а также использовать его для любых иных пояснений от публикатора сведений на его усмотрение. К примеру, о том, что мнение аудитора с оговоркой содержится в подгруженном файле в виде приложения, поскольку текст мнения не поместился в поле "Мнение о достоверности отчетности".

Что мы имеем в итоге? Юридические лица, на которые ранее распространялась обязанность по раскрытию сведений об аудите, с момента законодательных изменений подпадают под обязанность 1-2 группы в рамках публикации сообщения о финансовой отчётности (а ряд организаций – сразу под критерии всех 3 категорий компаний в случае размещения информации в СМИ). Они теперь должны вносить в Федресурс сообщение о фин. отчетности с указанием сведений об аудиторе, дате подписания заключения, а в ряде случаев (2 группа) и результатах аудита (мнение аудитора).

То есть число организаций, которые проводили аудит и обязаны публиковать сведения о его результатах в Федресурс, остается таким же. Все что произошло – объединение с сообщением о финансовой отчетности.

У вас остались вопросы после прочтения статьи? Тогда переходите на сайт fedresurs.online, чтобы бесплатно проконсультироваться со специалистам по любым вопросам, связанным с раскрытием информации в Федресурсе.

Хотите опубликовать сведения об аудите и финансовой отчетности в реестр за 40 минут, не выходя из дома? Тогда переходите на сайт fedresurs.online и оставляйте заявку на публикацию!

Обмен первичкой в формате ПДФ в 2026 году: что можно, что запрещено?

Как не ошибиться с выбором амортизационной группы

ИФНС лишается права на взыскание долга, если нарушила сроки проведения допмероприятий

Где брать данные по среднеотраслевой зарплате в 2026 году для проверки

Новости первой недели июня 2026 года: трудовые гарантии для работников при ЧС, реестр МСП

ФНС меняет электронные форматы накладных

Регистрация работников в СФР и изменение сведений в ЛС будет занимать 4 дня

Каким будет штраф за отказ предоставить пояснения по низким зарплатам

Перечень не облагаемых НДФЛ премий могут расширить

Генпрокуратура призывает изменить фокус проверок бизнеса: от штрафов к профилактике