Как уменьшить прибыль?

15.06.2011 распечатать

Обороты компании и прибыль существенно подросли по сравнению с предыдущими периодами. Как лучше поступать организациям: отразить действительный рост или искусственно «попридержать» цифры на более низком уровне и показывать увеличение постепенно?

Деньги дешевеют

Любой современный бухгалтер понимает, что стоимость денег, заплаченных в будущем, не равна стоимости той же суммы, потраченной в настоящий момент. Под настоящим моментом, основываясь на классических представлениях о краткосрочных и долгосрочных периодах, мы подразумеваем ближайшие 12 месяцев. Для тех, кто давно покинул институтские пенаты и не имеет возможности посещать современные тренинги и курсы, мы напомним ту истину, что если компании удалось оттянуть момент оттока денежных ресурсов на будущее, то она получила два жирных плюса в свою копилку ценностей:

а) она заплатит в будущем меньше в силу фактора обесценения денег с течением времени (в результате инфляции);

б) в настоящем у компании имеются свободные денежные средства, которые можно направить на увеличение ее внутренней стоимости и другие более полезные для развития компании цели, чем уплата налогов.

В нашей стране помимо временного фактора стоимости денег следует учитывать еще один – надо стараться «создавать» такую отчетность, показатели которой не привлекут излишнее внимание налоговых инспекторов. Согласитесь, ни один руководитель или бухгалтер не будет чрезвычайно рад при виде представителей ФНС у себя в гостях с внезапной проверкой, ни одного хозяйственника не привлечет и перспектива оказаться на допросе по поводу скачков в финансовых показателях деятельности компании. Вот и трудятся наши бухгалтеры днями и ночами в отчетные периоды, чтобы цифры не только Налоговому кодексу не противоречили, но и инспекторам были неинтересны. Причем одинаково опасно как резкую прибыль показать, так и убыток.

Отложить во времени

Бухгалтеру приходится «создавать» такую отчетность, показатели которой не будут привлекать излишнее внимание налоговых инспекторов.

Рассмотрим первый вариант развития событий, когда необходимо отложить во времени рост прибыли, потому что, по всей вероятности, он требует более тщательной проработки. Мы ни в коем случае не призываем вас к уклонению от уплаты налогов в казну, так как понимаем, что от величины налоговых поступлений в бюджет зависит и качество социальной стороны нашей жизни. В то же время попробуем разобраться, каким образом можно совместить и тот и другой варианты, не рискуя привлечь излишнее внимание налогового инспектора.

Перечислим области бухгалтерского и налогового учета, в которых можно обнаружить варианты временного уменьшения размеров прибыли и отложить уплату налога на прибыль на будущие периоды:

- создание резервов;

- амортизация;

- условия договорных отношений с клиентами и заказчиками компании.

Рассмотрим каждую из этих областей.

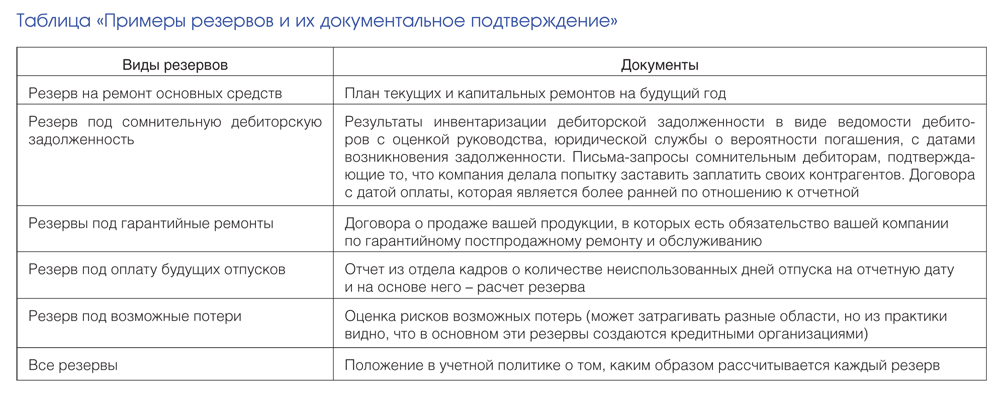

Резервирование. Российское законодательство предоставляет практически безграничную свободу компаниям по резервированию своих будущих расходов. Надо пользоваться данной возможностью, пока она существует, потому что есть риск ужесточения российских стандартов учета в данной области в связи с приближением нашего законодательства к международному. В последнем обозначены четкие критерии, которым должен отвечать процесс резервирования, поэтому манипулировать прибылью, из года в год создавая резервы и отменяя их, не получится, если вы составляете отчетность по МСФО. Но пока этого еще не случилось, российский бухгалтер может создать резервы с отнесением их на внереализационные (или прочие – в зависимости от типа) расходы текущего периода. Существуют некие временные ограничения по использованию данных резервов. Поэтому следует обязательно учесть этот фактор, если не хотите в будущем попасть «на ковер» к налоговому инспектору для изложения подробных причин, по которым вы создали резерв и не использовали его. Как варианты – можно изменять учетную политику из года в год, пересматривать размер резерва, частично его использовать. Однако в любом случае не кладите все яйца в одну корзину, пользуясь только этим приемом по снижению налогооблагаемой прибыли, чтобы не сделать его сильно привлекательным для налоговой службы. В таблице приведены некоторые примеры возможных резервов, а также документация, которую желательно иметь в компании для подтверждения обоснованности их создания.

Напомним о том, что предприятия, применяющие особые режимы налогообложения (например, «упрощенцы»), не имеют права на создание резервов, а также о том, что лимит резервирования закреплен в Налоговом кодексе и составляет 10 процентов от выручки компании за налоговый период.

Напомним о том, что предприятия, применяющие особые режимы налогообложения (например, «упрощенцы»), не имеют права на создание резервов, а также о том, что лимит резервирования закреплен в Налоговом кодексе и составляет 10 процентов от выручки компании за налоговый период.

Амортизация. Компания вправе использовать ускоренную амортизацию (так называемые повышающие коэффициенты) для основных средств в том случае, если сможет доказать, что это имущество используется либо слишком интенсивно, либо в условиях агрессивной окружающей среды. В результате затраты по амортизации будут сдвинуты во временном горизонте ближе к настоящему времени, что отвечает поставленной выше цели. Подробнее останавливаться на этом пункте не будем, так как порядок и техническая сторона применения такого послабления достаточно четко описаны в Налоговом кодексе и прокомментированы чиновниками.

Условия договоров. Если компания предпочитает не признавать выручку в текущем налоговом периоде, то момент ее признания можно отложить на будущее путем, например, заключения таких договоров с клиентами, по которым результаты работы будут приняты в последующем году после подписания актов сдачи-приемки. Другими словами, не подписывайте акт до 31 декабря. Соответствующее положение по способу признания выручки (как то: момент подписания акта совпадает с моментом перехода права собственности) лучше прописать не только в договорах, но и в учетной политике компании.

Для тех организаций, которые занимаются выполнением работ долгосрочного характера, возможен вариант признания выручки не по проценту завершения, а по доле понесенных расходов. Это даст компании некоторую свободу манипулирования объемами признаваемой выручки от периода к периоду. Размер расходов для текущего периода – повод для размышлений бухгалтеру и руководителю компании.

Бонусные затраты

Безусловно, существует область, в которой менеджмент компании может проявить свои собственные уникальные творческие способности по минимизации налоговой нагрузки, – это область расходов, уменьшающих налогооблагаемую прибыль. Дополнительные затраты не позволят высвободить здесь и сейчас свободные средства, но, несомненно, смогут повысить стоимость компании. Рассмотрим несколько интересных, на наш взгляд, вариантов.

Компания может уменьшить налогооблагаемую прибыль на расходы, связанные с обучением персонала, в случае, если такое обучение экономически обоснованно и целесообразно, то есть если полученные в процессе обучения знания сотрудники смогут применить в своей профессиональной деятельности. Вам нужен помощник бухгалтера по начислению заработной платы, а административный помощник с высшим образованием давно просит перевести его в финансовую службу компании? Так почему бы вместо того, чтобы платить агентству за подбор нового специалиста, не перевести текущего, оплатив для него курсы по бухгалтерскому учету? Как результат, вы получаете три бонусных балла в копилку компании в виде:

а) мотивированного, квалифицированного и довольного сотрудника,

б) затрат по статье «Обучение персонала», а не «Консалтинг», что меньше привлекает внимание налогового инспектора и легче обосновывается,

в) уменьшения налогооблагаемой базы на эти расходы.

Компания может вывести за штат какую-либо внутреннюю функцию, например, бухгалтерскую службу, оплачивая не просто заработную плату, а сервисные услуги по ведению бухгалтерского и налогового учета. При этом контроль над операциями не выходит за рамки компании, но позволяет несколько «распределить» прибыль по нескольким организациям, помогая достигнуть цели снижения силы негативной реакции налоговой службы на рост прибыли. В этой связи можно говорить и об управлении денежными потоками во времени, оплачивая услуги этой сервисной организации в «удобное» время.

Еще одним интересным вариантом обоснованных в период кризиса затрат можно считать оплату услуг консультантов по антикризисному менеджменту. Вам необходимо оптимизировать внутренние бизнес-процессы, а оплата переработок внутреннего персонала связана со сложным кадровым администрированием, или просто в штате отсутствуют подобные специалисты? Тогда грех не воспользоваться услугами внешней компании, поставив в зачет налогооблагаемой прибыли данный вид расходов. Кстати, нелишне упомянуть, что вознаграждение членам вашего совета директоров (если таковой у вас имеется) по решению антикризисных задач налоговая инспекция не позволит принять к зачету при расчете налога – вот такой парадокс!

Традиционные ожидания

На этом позволим себе завершить размышления на тему изыскания вариантов снижения налогооблагаемой прибыли в отчетном периоде, хотя она, по нашему мнению, практически безгранична. И тем больше возможностей у компании в этой области, чем более опытный, квалифицированный и, главное, творческий персонал работает в ее финансовых структурах. А еще будем надеяться на то, что новый руководитель Федеральной налоговой службы нашей страны прислушается к рекомендациям правительства и сумеет перенаправить энергию своих доблестных инспекторов на выстраивание более конструктивных отношений с бизнесом. Тогда руководители и бухгалтеры компаний смогут, наконец, избавиться от необходимости искусственно корректировать показатели отчетности из-за страха получить дополнительный запрос или проверку налоговой службы, и российский бизнес сделает еще один шаг к выходу «из тени».

Наталья Шашкова, начальник отдела МФО ОАО «Зарубежстройтехнология», член ACCA