Тактические учения: как обойтись без банка и «быть при деньгах»?

12.10.2009 распечататьНесмотря на «дикую» нехватку финансовых средств, российские компании сегодня вынуждены обходить стороной кредитные организации – проценты за пользование долговыми деньгами любого могут довести до «могилы». Однако «закаленные» в местных условиях предприятия не дремлют и ищут новые финансовые реки, которые берут начало в законодательстве…

- договоров, связанных с предоставлением денежных средств в целях выполнения финансируемой компанией определенной деятельности и передачи ее результата финансирующей организации;

- приобретения векселей по договорам купли-продажи;

- вложения средств в капитал компании без увеличения ее уставного капитала;

- предоставления отсрочки и рассрочки платежа по договорам, предполагающим оплату за товары, работы, услуги.

Инвесторы-небанкиры

Небанковское финансирование можно рассматривать как форму инвестиционной деятельности. Напомним: российское законодательство определяет инвестиции как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта (ст. 1 Федерального закона от 25 февраля 1999 г. № 39-ФЗ). При этом инвесторами являются физические и юридические лица (выступающие в том числе в роли вкладчиков, поставщиков, кредиторов, покупателей), вкладывающие собственные и заемные средства в виде инвестиций и обеспечивающие их целевое использование (ст. 2 Закона РСФСР от 26 июня 1991 г. № 1488-1).

Исходя из определения небанковского финансирования, этот вид деятельности можно отнести к инвестиционному, если он осуществляется некредитными и неинвестиционными компаниями. При этом они могут использовать те же методы, которые практикуют специализированные инвестиционные организации.

К примеру, брокерской признается деятельность по совершению гражданско-правовых сделок с ценными бумагами от имени и за счет клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента на основании возмездных договоров с клиентом (ст. 3 Федерального закона от 22 апреля 1996 г. № 39-ФЗ (далее – Закон № 39-ФЗ)). С учетом норм статей 990, 971 и 1005 Гражданского кодекса брокерская деятельность осуществляется на основании посреднических договоров – комиссии, поручения и агентирования.

При этом такими договорами могут оформляться и инвестиции в товары, а также иное имущество и объекты. Более того, инвестиционным является любой договор, в соответствии с которым к одной из его сторон, вложившей денежные средства, ценные бумаги, иное имущество, в том числе имущественные и иные права, имеющие денежную оценку, в объекты предпринимательской и (или) иной деятельности, переходит право собственности на этот объект. В свою очередь сторона договора, вложившая средства, признается инвестором (постановление ФАС Поволжского округа от 7 апреля 2009 г. по делу № А55-5440/2008). Таким образом, небанковское финансирование может осуществляться посредством посреднических договоров, которые относятся к инвестиционным.

«Комиссия» поможет

Напомним: по договору комиссии комиссионер обязуется по поручению комитента за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 990 ГК РФ). При этом законодательство не ограничивает виды сделок, которые может совершить комиссионер по поручению комитента, – он вправе по соответствующему поручению покупать и продавать товары, выступать в роли векселедателя, заказчика по договору подряда и т. д.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя в сделке указывается или вступает с третьим лицом в непосредственные отношения по ее исполнению комитент (п. 1 ст. 990 ГК РФ). Таким образом, третье лицо–контрагент комиссионера не может предъявить комитенту какие-либо требования по сделке с комиссионером, несмотря на то что она совершена комиссионером по заданию и за счет комитента. Правда, исключение представляют случаи, когда обязанности комиссионера перешли к комитенту путем соглашения о переводе долга или на основании закона (п. 2 приложения к информационному письму Президиума ВАС РФ от 17 ноября 2004 г. № 85 (далее – Приложение к письму ВАС РФ № 85)).

Безусловно, комитент должен освободить комиссионера от всех обязательств, принятых им на себя перед третьим лицом по исполнению комиссионного поручения (ст. 1000 ГК РФ). Но это положение не является основанием для подачи контрагентом комиссионера иска к комитенту, так как оно регулирует внутренние отношения комитента и комиссионера (п. 2 Приложения к письму ВАС РФ № 85).

Комитенту принадлежат все вещи, переданные им комиссионеру или приобретенные комиссионером за счет комитента (п. 1 ст. 996 ГК РФ). Комиссионер же, помимо вознаграждения, может рассчитывать на возмещение комитентом расходов по договору (ст. 1001 ГК РФ). При выдаче комиссионеру аванса в счет будущих поступлений от реализации товара, принадлежащего комитенту, применяются правила Гражданского кодекса о коммерческом кредите (ст. 823 ГК РФ, п. 7 Приложения к письму ВАС РФ № 85).

Фискальное бремя договора комиссии

Комиссионер. В базу по налогу на прибыль комиссионер включает свое комиссионное или иное вознаграждение, но не учитывает доходы в виде имущества, поступившего ему в связи с исполнением обязательств по договору комиссии и в счет возмещения его затрат (подп. 9 п. 1 ст. 251 НК РФ).

Налоговую базу по НДС комиссионер определяет как сумму дохода, полученную им в виде вознаграждения (любых иных доходов) при исполнении договора комиссии (п. 1 ст. 156 НК РФ). При этом учитываются и бонусные скидки, предоставляемые комиссионеру комитентом за выполнение или перевыполнение объемов реализации продукции, определенных в договоре комиссии (постановление ФАС Западно-Сибирского округа от 24 апреля 2008 г. № Ф04-2062/2008(2718-А45-26), определение ВАС РФ от 25 августа 2008 г. № 10504/08).

Комитент. Поскольку предметы, которые комиссионер получил от комитента либо приобрел за его счет, являются собственностью последнего (п. 1 ст. 996 ГК РФ), он же ведет учет всего оборота по договору комиссии. Таким образом, комитент при расчете налога на прибыль и НДС учитывает все доходы и расходы, понесенные им в рамках договора комиссии (если указанные расходы не отражены в учете у комиссионера в соответствии с условиями договора комиссии (подп. 9 п. 1 ст. 251 НК РФ)).

Комитент уменьшает базу по налогу на прибыль на сумму расходов по выплате комиссионного вознаграждения (письмо УМНС России по г. Москве от 20 ноября 2003 г. № 26-12/65228). Также «прибыльная» база сократится на размер издержек, связанных с предоставлением комиссионеру бонусных скидок за выполнение определенных в договоре комиссии объемов реализации продукции (постановление ФАС Западно-Сибирского округа от 24 апреля 2008 г. № Ф04-2062/2008(2718-А45-26), определение ВАС РФ от 25 августа 2008 г. № 10504/08).

Помощь от «мамы» – к «дочке»

В соответствии с подпунктом 11 пункта 1 статьи 251 Налогового кодекса имущество (в том числе денежные средства) не признается доходом для целей налогообложения, если оно безвозмездно получено:

- от организации, вклад (доля) которой составляет более 50 процентов уставного (складочного) капитала (фонда) получающей стороны;

- от организации, уставный (складочный) капитал (фонд) которой более чем на 50 процентов состоит из вклада (доли) получающей компании;

- от физического лица, вклад (доля) которого составляет более 50 процентов уставного (складочного) капитала (фонда) получающей стороны.

Следует обратить внимание, что в случае зависимости одаряемого от дарителя, которая может выражаться в виде встречного права или обязательства, договор не признается договором дарения и к участникам применяются нормы о притворной сделке согласно пункту 2 статьи 170 Гражданского кодекса (абз. 2 п. 1 ст. 572 ГК РФ).

Таким образом, положения, регулирующие договор дарения, в том числе запрещающие дарение между коммерческими организациями (п. 4 ст. 575 ГК РФ), распространяются на безвозмездную передачу имущества между организациями только в случае, если между ними отсутствуют встречные права или обязательства.

Поскольку дарение регулируется Гражданским кодексом, проанализируем, возникают ли, согласно нормам кодекса, встречные права и обязательства у организаций, имеющих преобладающее участие в капитале одариваемого, согласно подпункту 11 пункта 1 статьи 251 Налогового кодекса.

Из статьи 105 Гражданского кодекса следует, что если основное общество в силу преобладания в уставном капитале другой организации имеет возможность определять ее решения, то последняя является дочерней по отношению к нему. У основного общества появляются обязательства по отношению к «дочке», обусловленные солидарной ответственностью по ее сделкам, совершенным по указаниям общества (из права регрессного требования должника, исполнившего обязательство, к другим солидарно ответственным должникам согласно подп. 1 п. 2 ст. 325 ГК РФ). У дочерней же компании возникает право требовать возместить расходы (исходя из солидарной ответственности) и убытки, понесенные ею по вине основного общества.

Необходимо учитывать, что взаимоотношения хозяйственных субъектов могут рассматриваться как между основным и дочерним обществами применительно к каждой конкретной сделке, по которой основное общество может определять решения, принимаемые дочерним (п. 31 постановления от 1 июля 1996 г. Пленума ВС РФ № 6 и Пленума ВАС РФ № 8).

К примеру, как известно, решение о совершении крупной сделки ООО принимает общее собрание участников общества большинством голосов, если иное не предусмотрено законом или уставом общества (подп. 13 п. 1 ст. 33, п. 3 ст. 46 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО)). Таким образом, если в уставе ООО не указан особый порядок, то условия крупных сделок, совершаемых им, будет определять основное общество, доля которого в уставном капитале ООО превышает 50 процентов (п. 8 ст. 37 Закона об ООО). Следовательно, в случае крупных сделок будут иметь место отношения между основным и дочерним обществами. При этом у основного общества возникают обязательства перед дочерним, у которого в свою очередь права по отношению к основному обществу.

Федеральным законом от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» также выделяются сделки, решения по которым могут определять акционеры с более чем 50 процентов долей в капитале АО.

Изложенное подтверждает возможность возникновения встречных обязательств между организациями при передаче средств в соответствии с подпунктом 11 пункта 1 статьи 251 Налогового кодекса, которая при этом не может относиться к дарению согласно абзацу 2 пункта 1 статьи 572 Гражданского кодекса (решение Арбитражного суда г. Москвы от 22 сентября 2006 г. по делу № А40-3482/05-141-44, постановление Девятого арбитражного апелляционного суда от 14 сентября 2007 г. № 09АП-10525/2007-АК).

Налоговая приправа к безвозмездной передаче

Взаимозависимость. Указанные в подпункте 11 пункта 1 статьи 251 Налогового кодекса физические и юридические лица являются взаимозависимыми (п. 1 ст. 20 НК РФ), то есть отношения между ними могут оказывать влияние на условия или экономические результаты их деятельности. Такое влияние невозможно без образования прав и обязательств между взаимозависимыми лицами, что ставит под сомнение применение норм Гражданского кодекса о дарении к передаче имущества между ними.

Налоговая база по налогу на прибыль не может быть уменьшена на сумму расходов в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и издержек, связанных с такой передачей (п. 16 ст. 270 НК РФ). Таким образом, имущество и денежные средства не учитываются в качестве доходов и расходов у передающей и получающей их организаций (с учетом условий подп. 11 п. 1 ст. 251 НК РФ).

Амортизация, НДС и налог на прибыль. При безвозмездной передаче денежных средств и имущества между компаниями, согласно подпункту 1 пункта 1 статьи 251 Налогового кодекса переходят и права собственности на них (п. 1 ст. 223 ГК РФ). Новый собственник при оплате покупаемых товаров (работ, услуг) безвозмездно полученными денежными средствами может принять к вычету НДС, признать в качестве расходов для целей расчета налога на прибыль затраты на покупку, амортизировать приобретенное имущество (письма Минфина России от 6 июня 2007 г. № 03-07-11/152 и от 20 июля 2007 г. № 03-03-06/1/513).

Прощенный долг

Имущество (в том числе денежные средства), полученное дочерней организацией от материнской, доля которой в уставном капитале первой составляет более 50 процентов, по договору займа, обязательство по которому впоследствии прекращено прощением долга, не учитывается для целей налогообложения в соответствии с подпунктом 11 пункта 1 статьи 251 Налогового кодекса (п. 2 письма Минфина России от 7 апреля 2006 г. № 03-03-02/79).

Такой же вывод можно сделать и в обратном случае: при прекращении займа прощением доходы в виде денежных средств, полученных материнской компанией от «дочки» по договору займа, не учитываются для целей налогообложения прибыли (письмо Минфина России от 31 декабря 2008 г. № 03-03-06/1/727).

Необходимо обратить внимание, что прощение долга может относиться к дарению в ситуации, когда обязательство прекращается в результате того, что кредитор освобождает должника от лежащих на нем обязанностей (ст. 415 ГК РФ). Напомним: по договору дарения даритель безвозмездно передает одаряемому вещь в собственность либо освобождает или обязуется освободить его от имущественной обязанности перед собой или третьим лицом (п. 1 ст. 572 ГК РФ). Правда, освобождение должника от обязательств перед кредитором, связанное с прекращением права должника или встречного обязательства кредитора перед должником, будет носить возмездный характер и не может быть признано дарением (п. 1 ст. 572 ГК РФ).

Об отсутствии намерения кредитора одарить должника может свидетельствовать, в частности, взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству между ними (п. 3 приложения к информационному письму ВАС РФ от 21 декабря 2005 г. № 104).

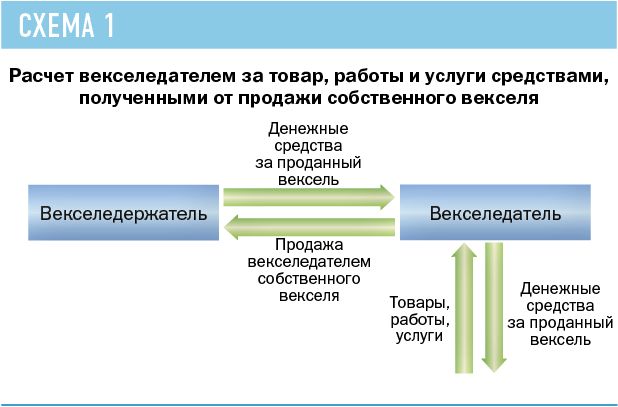

Тройственная природа векселя

Для оценки правомерности сделок купли-продажи собственных векселей необходимо рассмотреть свойства векселя как безусловного обязательства, ценной бумаги, товара и вытекающие из этого особенности их правового регулирования.

Когда в соответствии с соглашением сторон заемщик выдает вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются Федеральным законом от 11 марта 1997 г. № 48-ФЗ «О переводном и простом векселе» (ст. 815 ГК РФ). Из этого следует, что вексель является безусловным денежным обязательством уплатить полученную взаймы денежную сумму. При этом, поскольку в статье 815 Гражданского кодекса не определены возможные виды соглашений, приводящие к выдаче векселя, вексель удостоверяет отношения займа, возникшие при его выдаче вне зависимости от вида соглашения сторон, согласно которому он был выдан.

В то же время, согласно статье 143 Гражданского кодекса, вексель является ценной бумагой и относится к вещам в соответствии со статьей 128 Гражданского кодекса. На него распространяются нормы пункта 1 статьи 142 Гражданского кодекса: с передачей ценной бумаги переходят все удостоверяемые ею права в совокупности. Таким образом, вексель, как ценная бумага, является обращаемой вещью.

Вексель, как обращаемая вещь, по договору купли-продажи может выступать и как товар, но только в том случае, если по отношению к векселю соблюдаются нормы статьи 129 Гражданского кодекса (п. 1 ст. 455 ГК РФ).

Так, согласно статье 129 Гражданского кодекса, объекты гражданских прав могут свободно отчуждаться или переходить от одного лица к другому в порядке универсального правопреемства (наследования, реорганизации юридического лица) либо иным способом, если они не изъяты из оборота или не ограничены в обороте. При этом виды объектов, нахождение которых в обороте не допускается, должны быть прямо указаны в законе, а те, которые могут принадлежать лишь определенным участникам оборота либо нахождение которых в обороте допускается по специальному разрешению, определяются в порядке, установленном законом. Согласно нормам Федерального закона «О переводном и простом векселе», для граждан и юридических лиц РФ оборотоспособность по векселям не ограничена. Соответственно по отношению к векселю соблюдаются нормы статьи 129 Гражданского кодекса и он может являться товаром по договору купли-продажи.

Таким образом, вексель одновременно является безусловным денежным обязательством, удостоверяющим отношения займа, возникшие при его выдаче вне зависимости от вида соглашения сторон, согласно которому он был выдан, а также ценной бумагой и товаром по договору купли-продажи (причем как собственный вексель, так и вексель третьего лица). Данную позицию Президиум Высшего Арбитражного Суда РФ изложил в информационном письме от 21 января 2002 г. № 67, согласно пункту 7 которого отношения займа могут быть оформлены посредством выдачи простого векселя. То же мнение высказал Президиум Высшего Арбитражного Суда РФ в определении от 17 ноября 2008 г. № 14150/08: независимо от того, что выдача собственных векселей (не участвовавших ранее в обороте) первому держателю сопровождалась оформлением договора купли-продажи, это не изменило содержание операции займа. Особенность правовой природы векселя, которая заключается в том, что он одновременно является долговым обязательством согласно статье 815 Гражданского кодекса, ценной бумагой в соответствии со статьей 143 Гражданского кодекса и относится к имуществу как объекту гражданских прав в силу статьи 128 Гражданского кодекса, подтвердил и Девятый арбитражный апелляционный суд в постановлении от 2 марта 2009 г. № 09АП-2084/2009-АК по делу № А40-37959/07-112-224.

Налоговая сторона купли-продажи векселей

Векселедатель. Итак, при оформлении векселедателем выдачи собственных векселей первому векселедержателю посредством договора купли-продажи ценных бумаг между сторонами возникают отношения займа. Поэтому векселедатель, выступая как заемщик по договору займа в соответствии с подпунктом 10 пункта 1 статьи 251 Налогового кодекса, не учитывает при определении базы по налогу на прибыль денежные средства, получаемые по договору купли-продажи своего векселя первому держателю (определение Президиума ВАС РФ от 17 ноября 2008 г. № 14150/08).

Для целей определения налога на прибыль под долговыми обязательствами понимаются займы независимо от вида их оформления (п. 1 ст. 269 НК РФ). Как следствие, векселедатель отражает в налоговом учете проценты по выданным собственным векселям в виде внереализационных расходов в порядке, установленном в подпункте 2 пункта 1 статьи 265 Налогового кодекса, и в размере, определенном согласно статье 269 Налогового кодекса.

Согласно пункту 9 постановления Пленума Высшего Арбитражного Суда РФ от 12 октября 2006 г. № 53, обоснованность получения налоговой выгоды не может быть поставлена в зависимость от способов привлечения капитала для осуществления экономической деятельности (собственные или заемные средства, эмиссия ценных бумаг, увеличение уставного капитала и т. п.) или от эффективности использования капитала. Таким образом, векселедатель имеет право на вычет НДС в случае приобретения товаров, работ, услуг за средства, полученные по договорам купли-продажи собственных векселей (постановления Президиума ВАС РФ от 11 сентября 2007 г. № 16609/06, ФАС Московского округа от 4 февраля 2008 г. № КА-А40/13553-07-П по делу № А40-41238/06-107-195, ФАС Восточно-Сибирского округа от 11 февраля 2009 г. № А33-15569/06-Ф02-216/09).

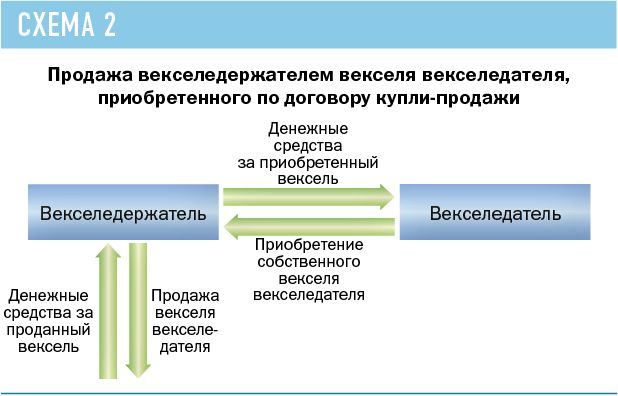

Векселедержатель. Согласно пункту 2 статьи 454 Налогового кодекса, в тех случаях, когда одна из сторон обязуется передать вексель, а другая уплатить за него определенную денежную сумму, к отношениям сторон применяются нормы о купле-продаже, если законом не установлены специальные правила (п. 36 постановления Пленума ВС РФ № 33 и Пленума ВАС РФ № 14 от 4 декабря 2000 г.).

Следовательно, налоговая база по налогу на прибыль формируется у первого векселедержателя согласно положениям статьи 280 Налогового кодекса, регулирующим исчисление налоговой базы по операциям с ценными бумагами. Согласно пункту 2 статьи 280 кодекса, расходы при реализации (или ином выбытии) ценных бумаг определяются исходя из стоимости их приобретения (включая расходы на приобретение). Следовательно, первый векселедержатель вправе учесть в качестве расходов, уменьшающих налоговую базу, издержки по договору с векселедателем. Подобная позиция изложена в постановлениях Девятого арбитражного апелляционного суда от 18 февраля 2008 г. № 09АП-343/2008-ГК и от 2 марта 2009 г. № 09АП-2084/2009-АК по делу № А40-37959/07-112-224.

Возможности коммерческого кредита

Коммерческий кредит (в виде аванса, предоплаты, отсрочки и рассрочки оплаты) не является самостоятельной сделкой, а признается дополнительным условием к договорам, согласно которым в счет оплаты товаров (работ, услуг) предусмотрена передача в собственность денежных средств или других вещей, определенных родовыми признаками (п. 1 ст. 823 ГК РФ). Данное утверждение основывается на нормах Гражданского кодекса о применении к коммерческому кредиту положений главы 42 кодекса, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства (п. 2 ст. 823 ГК РФ).

Таким образом, при коммерческом кредите могут передаваться денежные средства или вещи, которые могут быть предметом займа (п. 1 ст. 807 ГК РФ). Но в отличие от займа при коммерческом кредите (в виде отсрочки оплаты) кредитор не перечисляет заемщику денежные средства (не передает вещи), а позволяет ему пользоваться денежными средствами (вещами), которые заемщик должен был бы перечислить (передать) кредитору в случае отсутствия условия о коммерческом кредите. То есть в пункте 1 статьи 823 Гражданского кодекса речь идет не о товаре, подлежащем передаче по договору купли-продажи, а о вещах, которыми производится оплата за товар, – посредством перечисления денежных средств или передачи вещей, обладающих родовыми признаками.

К коммерческому кредиту применимы пункт 1 статьи 809 «Проценты по договору займа» и пункт 1 статьи 811 «Последствия нарушения заемщиком договора займа» Гражданского кодекса (п. 2 ст. 823 ГК РФ). При этом договор купли-продажи содержит положения о предоплате, оплате товаров, проданных в кредит, оплате в рассрочку, к которым, согласно пункту 2 статьи 823 Гражданского кодекса, неприменимы правила о коммерческом кредите (ст. 487, 488, 489 ГК РФ).

Проценты по коммерческому кредиту являются платой за пользование денежными средствами и должны быть перечислены в момент, определенный в законе или договоре. При отсутствии же прямого указания такой даты следует исходить из того, что такая обязанность возникает с момента получения товаров (при отсрочке платежа) или с момента предоставления денежных средств (при авансе или предоплате) и прекращается при исполнении стороной, получившей кредит, своих обязательств либо при возврате полученного в качестве коммерческого кредита, если иное не предусмотрено законом или договором (п. 12 постановления Пленума ВС РФ № 13 и Пленума ВАС РФ № 14 от 8 октября 1998 г.).

Комкредит сквозь призму налогов

Налог на прибыль. Сумма коммерческого кредита равна цене товаров (работ, услуг) в соответствии с договором и относится на расходы согласно положениям статей главы 25 Налогового кодекса, определяющих отнесение на расходы затрат на товары (выполненные работы, оказанные услуги), определенные в договоре, содержащем условия коммерческого кредита.

Поскольку для целей расчета налога на прибыль коммерческий кредит понимается как долговое обязательство (п. 1 ст. 269 НК РФ), заемщик отражает в налоговом учете проценты по нему в виде внереализационных расходов в порядке, изложенном в подпункте 2 пункта 1 статьи 265 Налогового кодекса, и в размере, определенном согласно статье 269 кодекса.

НДС с процентов. Как указано ранее, проценты по коммерческому кредиту являются платой за пользование денежными средствами (в том числе суммами аванса, предоплаты) и, следовательно, не могут быть связаны с оплатой реализованных товаров.

Если выплачиваемые за кредит проценты не включены в договоре в цену товаров (работ, услуг), то их не следует включать в налоговую базу по НДС, так как в соответствии с пунктом 1 статьи 40, пунктом 1 статьи 154, пунктами 1 и 2 статьи 168 Налогового кодекса при реализации товаров поставщик предъявляет к уплате налог на добавленную стоимость, начисляемый исключительно на цену товаров (определение ВАС РФ от 29 июня 2007 г. № 7574/07).

В письме ГТК РФ от 18 июня 2004 г. № 01-06/22236 также разъяснено, что суммы процентов за отсрочку или рассрочку оплаты не включаются в таможенную стоимость товаров при соответствующем подтверждении таможенному органу заявленных сведений о цене сделки и сумме процентов. При этом в письме определен перечень условий, одновременное соблюдение которых требуется для подтверждения заявленной таможенной стоимости в рассматриваемом случае. Основные из них: документальное подтверждение сведений о товарах, условиях поставки и оплаты товара, размере процента за предоставление отсрочки или рассрочки, а также раздельное указание во внешнеторговом договоре цены сделки и суммы процентов. При отсутствии данных о размере процента и в случаях, когда есть основания полагать, что такие данные не являются достоверными, для целей контроля таможенной стоимости предельная величина процентов может считаться равной 15 процентов.

И. Туревский, главный специалист дирекции прямых инвестиций ОАО «Уралсиб»

(Из материалов журнала «Консультант»)

(Из материалов журнала «Консультант»)