Как исправить ошибку в бухучете

10.07.2017 распечатать

Как известно, не ошибается тот, кто ничего не делает. Поэтому погрешности в учете не исключены. Это и неточности в вычислениях, и последствия неправильного применения учетной политики или недобросовестных действий работников организации. Исправлять ошибки нужно обязательно, а сделать это правильно поможет наш алгоритм.

Оговоримся сразу: эта статья не касается неточностей или пропусков в учете, выявленных при получении новой информации, не доступной организации на момент отражения соответствующей хозяйственной операции. Мы рассказываем об ошибках, правила исправления которых установлены ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденным приказом Минфина России от 28.06.2010 № 63н.

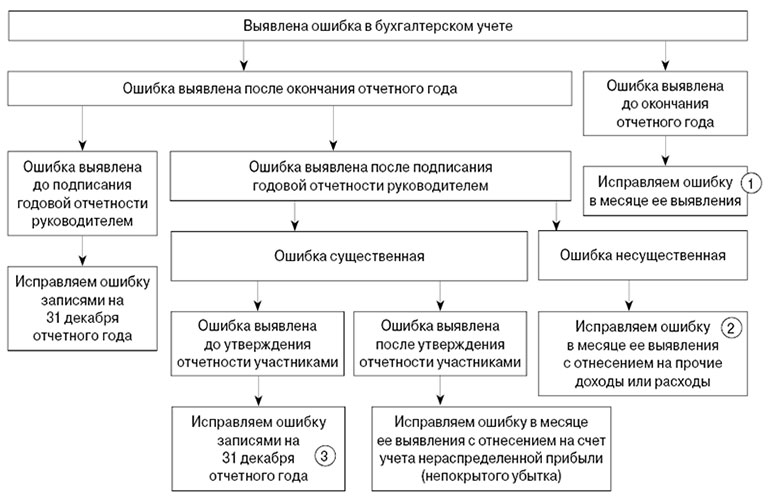

Способ исправления такой ошибки зависит от того, когда она выявлена.

Например, ошибка, выявленная до окончания отчетного года, исправляется записями по соответствующим счетам бухгалтерского учета в месяце ее выявления (п. 5 ПБУ 22/2010).

ПРИМЕР 1. ИСПРАВЛЕНИЕ ОШИБКИ ТЕКУЩЕГО ГОДА

Допустим, организация – продавец товаров в I квартале дважды начислила и уплатила НДС. Ошибку обнаружили в июле. Налоговая инспекция вернула переплату в сумме 100 000 рублей в августе – после камеральной проверки уточненной декларации по НДС.

Бухгалтер сделал следующие записи:

В I квартале:

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

- 200 000 руб. – начислен НДС при отгрузке товаров.Во II квартале:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

- 200 000 руб. – уплачен налог в бюджет.В III квартале:

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

- 100 000 руб. – исправлена ошибка по начислению НДС;

ДЕБЕТ 51 КРЕДИТ 68 субсчет «Расчеты по НДС»

100 000 руб. – возвращен излишне уплаченный налог.

Такая же ошибка, выявленная по окончании отчетного года, но до подписания бухгалтерской отчетности руководителем, исправляется записями на 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Порядок исправления ошибки истекшего года, обнаруженной после подписания бухгалтерской отчетности руководителем, зависит от того, является ли ошибка существенной – то есть может ли она повлиять на экономические решения пользователей, принимаемые на основе бухгалтерской отчетности за истекший год. Существенность или несущественность ошибки организация определяет самостоятельно – исходя из величины и характера соответствующей статьи отчетности (п. 3 ПБУ 22/2010).

Если ошибка признана несущественной, то бухгалтер исправит ее в месяце выявления с отнесением на прочие доходы или прочие расходы (п. 14 ПБУ 22/2010).

Читайте также «Бухгалтерская и налоговая отчетность 2017: сроки сдачи в таблице»

ПРИМЕР 2. ИСПРАВЛЕНИЕ НЕСУЩЕСТВЕННОЙ ОШИБКИ ПРОШЛОГО ГОДА

Воспользуемся условием примера 1 и предположим, что ошибку по начислению НДС, допущенную в III квартале, обнаружили в феврале – после подписания руководителем отчетности за истекший год. Налоговая инспекция вернула переплату в марте.

Бухгалтер сделает следующие записи:

В III квартале прошедшего года:

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

- 200 000 руб. – начислен НДС при отгрузке товаров.В IV квартале прошедшего года:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

- 200 000 руб. – уплачен налог в бюджет.В феврале текущего года:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 91-1

- 100 000 руб. – исправлена ошибка по начислению НДС.В марте текущего года:

ДЕБЕТ 51 КРЕДИТ 68 субсчет «Расчеты по НДС»

- 100 000 руб. – возвращен на расчетный счет излишне уплаченный налог.

Как исправить ошибку в бухгалтерском учете

Если же ошибка, выявленная после подписания отчетности руководителем, признана существенной, то ее исправляют по-разному в зависимости от того, представлена ли на этот момент бухгалтерская отчетность собственникам* организации и утверждена ли она.

Если отчетность еще не представлена собственникам, то бухгалтер датирует исправительные записи 31 декабря истекшего года. Точно так же он поступит, если отчетность представлена собственникам, но еще не утверждена. В обоих случаях необходимо заменить первоначальную отчетность на отчетность, в которой существенная ошибка исправлена, и представить такую пересмотренную отчетность во все адреса, в которые была представлена первоначальная, то есть направить собственникам или иным пользователям.

ПРИМЕР 3. ИСПРАВЛЕНИЕ СУЩЕСТВЕННОЙ ОШИБКИ ПРОШЛОГО ГОДА

Продолжим примеры 1 и 2. Предположим, ошибку по начислению НДС, допущенную в III квартале, обнаружили в марте – после подписания отчетности за истекший год руководителем, но до утверждения отчетности. Налоговая инспекция вернула переплату в апреле.

Бухгалтер сделает следующие записи:

В III квартале прошедшего года:

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

- 200 000 руб. – начислен НДС при отгрузке товаров.В IV квартале прошедшего года:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

- 200 000 руб. – уплачен налог в бюджет.В марте записью на 31 декабря прошедшего года:

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

- 100 000 руб. – исправлена ошибка по начислению НДС.В апреле текущего года:

ДЕБЕТ 51 КРЕДИТ 68 субсчет «Расчеты по НДС»

- 100 000 руб. – возвращен на расчетный счет излишне уплаченный налог.

* К собственникам организации относятся акционеры акционерного общества, участники общества с ограниченной ответственностью, органы государственной власти, органы местного самоуправления или иные органы, уполномоченные осуществлять права собственника, и т. п.