Налог на автомобиль в лизинге

26.11.2015 распечатать

Организации часто становятся участниками лизинговых сделок покупая автомобили. А где есть машина, там возникает обязанность по уплате транспортного налога. Встает резонный вопрос: кто его платит? Ответ знает Тенгиз Бурсулая, ведущий аудитор ЗАО «АКФ “МИАН”».

В зависимости от особенностей заключенного договора обязанность по уплате транспортного налога может возникать как у лизингодателя, так и у лизингополучателя.

В соответствии со статьей 357 Налогового кодекса его плательщиками признаются юридические и физические лица, на которых в соответствии с законодательством зарегистрированы автомобили, признаваемые объектом обложения, если иное не предусмотрено этой статьей.

Как сказано в пункте 1 статьи 363 Кодекса, транспортный налог и авансовые платежи по нему уплачиваются в бюджет по месту нахождения машин в порядке и сроки, которые установлены законами субъектов РФ.

На заметку

20 миллиардов рублей выделено в этом году на поддержку спроса на авторынке: на обновление парка, льготный лизинг и автокредитование.

При этом, определение понятия «место нахождения транспортного средства» приведено в подпункте 2 пункта 5 статьи 83 НК РФ. Это – «место нахождения организации (ее обособленного подразделения) или место жительства (место пребывания) физического лица, по которым в соответствии с законодательством Российской Федерации зарегистрировано транспортное средство».

Таким образом, место постановки автомобилей (за исключением морских, речных и воздушных судов) на налоговый учет – это адрес нахождения (жительства) собственника имущества. Не забывайте, передаваемые в лизинг транспортные средства принадлежат организации-лизингодателю.

Неопределенный субъект

Существует неопределенность, как платить налог в такой ситуации. В случае, когда ТС временно регистрируется за лизингополучателем, то возникает вот какая проблема. В силу пунктов 48.1 и 48.2 Правил регистрации автомототранспортных средств в ГИБДД (утверждены Приказом МВД от 24 ноября 2008 г. № 1001) автомобили, приобретенные в собственность физическим или юридическим лицом и переданные на основании договоров лизинга или сублизинга во временное владение и (или) пользование, регистрируются по письменному соглашению за одной из сторон. Если ТС оформляется за фактическим владельцем, то происходит это по адресу его места нахождения (или его обособленного подразделения) на основании договора лизинга и ПТС. Ему выдается свидетельство о регистрации транспортного средства и номерные знаки на срок, указанный в соглашении. В этом случае информация об автомобиле направляется по месту нахождения лизингополучателя. Согласно пункту 4 статьи 85 НК РФ сведения в налоговую инспекцию о зарегистрированных автомобилях подает именно регистрационный орган, то есть ГИБДД. Но есть одна проблема: пункт 4 статьи 362 НК РФ, содержащий правило, что ГИБДД обязана передавать эти сведения, утратил силу. В связи с этим возникает неопределенность относительно порядка уплаты транспортного налога.

На заметку

С 2011 года законодательные ограничения на заключение договоров лизинга автомобилей с физическим лицами были сняты. В конце 2013 года появились первые предложения по аренде ТС с последующим выкупом. Но подобные программы все еще мало распространены.

С одной стороны, исходя из формулировки подпункта 2 пункта 5 статьи 83 НК РФ (в редакции, действующей с 24 августа 2013 г.) по зарегистрированному в установленном порядке предмету лизинга транспортный налог должен уплачивать лизингодатель как его собственник по месту своего нахождения.

С другой стороны, сведения о автомобиле в налоговую инспекцию ГИБДД теперь не сообщает. Поскольку ТС временно (на период действия договора) зарегистрировано за лизингополучателем, информация об этом автомобиле будет направлена по месту нахождения фактического владельца. Соответственно, машина на учет в налоговую инспекцию по месту нахождения собственника-лизингодателя, даже при всем его желании исполнить обязанность по уплате налога, автоматически не попадает. В этой ситуации следует действовать следующим образом.

Правила и исключения

По общему правилу платить транспортный налог должно лицо, на которое зарегистрировано транспортное средство (ст. 357 НК РФ). Однако для автомобилей, переданных (полученных) в лизинг, предусмотрены особые условия. Как я уже отмечал выше, такие транспортные средства могут быть зарегистрированы как на лизингодателя, так и на лизингополучателя.

В Письме от 11 декабря 2013 года № БС-4-11/22368 ФНС привела следующие рекомендации по вопросу уплаты налога.

Если автомобиль, находится в собственности лизингодателя (но не зарегистрированн за ним в органах ГИБДД), по договору переданы и временно зарегистрированы за фактическим владельцем ТС, плательщиком является именно он.

А вот если авто зарегистрировано за лизингодателем, то он и будет платить налог. Таким образом, налог уплачивает та сторона сделки, на которую по условиям контракта осуществлена постоянная регистрация автомобиля. Получается, что компании смогут сами определить, за кем закрепить эту обязанность. А чтобы в дальнейшем не возникло разногласий, необходимо прописать это условие в договоре лизинга.

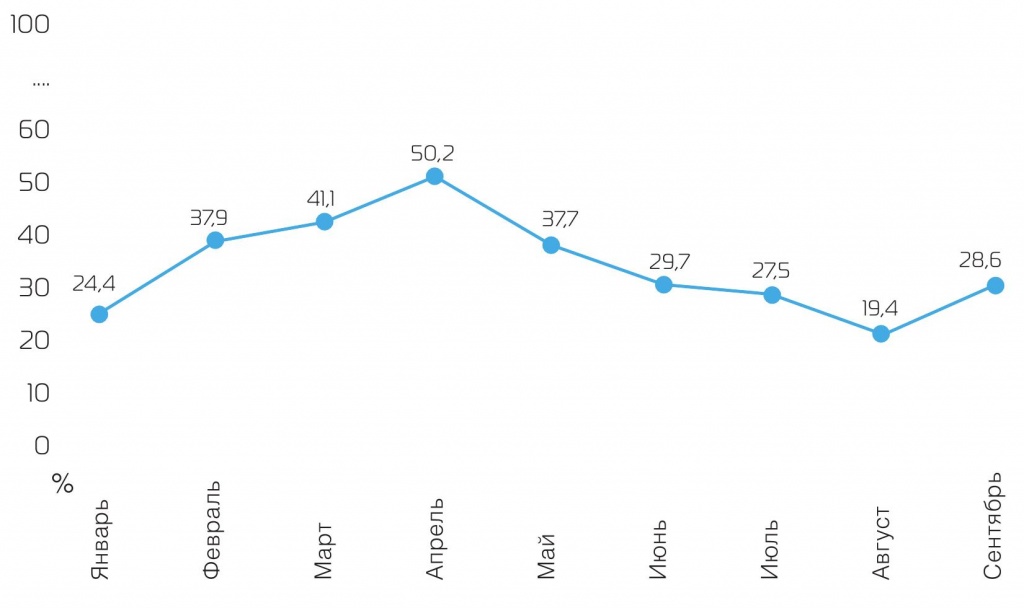

Динамика падения продаж легковых автомобилей в России в 2015 году в процентах к тому же периоду 2014 года:

В случае использования автомобиля в основной деятельности, уплата транспортного налога признается расходами по обычным видам деятельности (п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина от 6 мая 1999 г. № 33н). Проводка в данном случае будет такой (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина от 31 октября 2000 г. № 94н):

Дебет 20 Кредит 68

– начислен транспортный налог (авансовые платежи по нему).

При перечислении налога нужно сделать следующую запись:

Дебет 68 Кредит 51

– перечислен транспортный налог (авансовые платежи по нему).

Сумма начисленного транспортного налога (авансового платежа) учитывается в составе прочих расходов,

связанных с производством и реализацией, на дату начисления (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

Профессиональная пресса для бухгалтера

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>