Страховые вносы с компенсаций за задержку зарплаты

20.11.2015 распечататьМинтруд выпустил Письмо, в котором сделал вывод о необходимости платить страховые вносы с компенсаций за задержку зарплаты. Суды, включая ВС, такой подход не поддерживают. Марина Скудутис разбиралась в спорной ситуации.

Ведомство в Письме от 3 августа 2015 года № 17-3/В-398 обосновало свой подход следующим образом. Согласно статье 236 ТК при нарушении установленного срока выплаты заработной платы, отпускных, денег при увольнении или других причитающихся сотруднику сумм, работодатель обязан возместить их с процентами, размер которых не может быть ниже одной трехсотой действующей в это время ставки рефинансирования ЦБ за каждый день просрочки. Как пояснил Минтруд, такая компенсация относится к мерам материальной ответственности за нарушение договорных обязательств перед работником. Она не является возмещением затрат, связанных с исполнением сотрудником трудовых обязанностей.

В перечне не облагаемых взносами выплат такие компенсации не перечислены.

На заметку

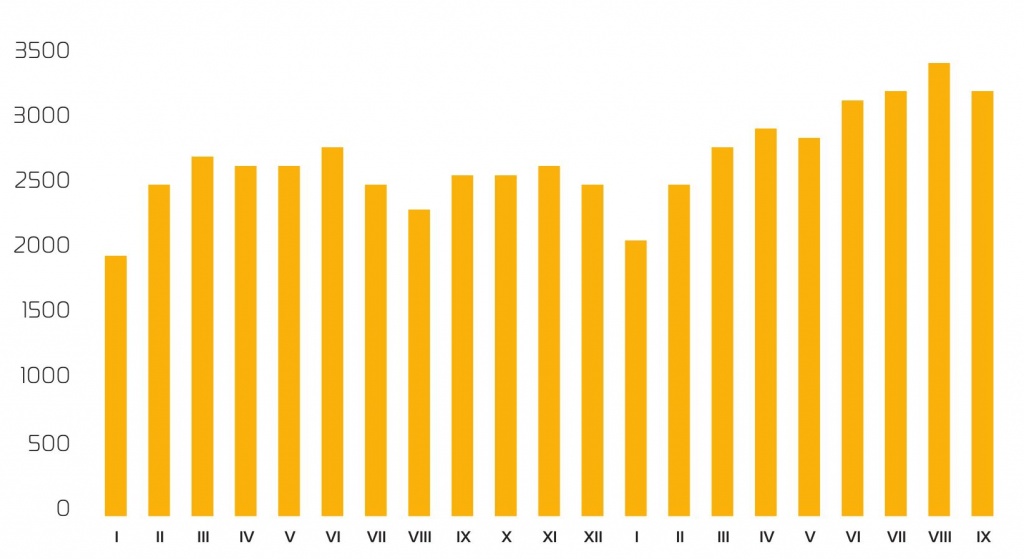

3 млрд 233 млн рублей составила суммарная задолженность по заработной плате на 1 сентября 2015 года, по сведениям организаций, не относящихся к субъектам малого предпринимательства.

Все вышесказанное и позволило ведомству сделать указанный вывод. Отмечу, что такое разъяснение Минтруд дает не впервые. В качестве примера можно назвать Письма от 22 января 2014 года № 17-3/В-19 и от 6 августа 2014 года № 17-4/В-369. Минтруд в этих документах пришел к выводу, что компенсации за задержку зарплаты в статье 9 закона № 212-ФЗ не поименованы и, следовательно, подлежат обложению страховыми взносами в общем порядке. Поддерживает такую позицию и Минздравсоцразвития (Письмо от 15 марта 2011 г. № 784-19). Однако несмотря на единый подход к проблеме у ведомств, суды придерживаются другого мнения.

Другое мнение

И арбитражные суды, и Высший Арбитражный Суд, а затем уже и Верховный суд РФ, приходят к одному и тому же выводу: компенсацию за задержку выплаты зарплаты фонды не вправе облагать взносами (см., например, определение ВС РФ от 18 декабря 2014 г. № 307-КГ14-5726; постановления Президиума ВАС РФ от 10 декабря 2013 г. № 11031/ 13, ФАС Поволжского округа от 11 сентября 2013 г. по делу № А49-9978/ 2012, ФАС Уральского округа от 19 июня 2014 г. по делу № А76- 19634/2013, ФАС Северо-Западного округа от 2 октября 2014 г. по делу № А56-3173/2014). Суды, казалось бы, используют те же законодательные нормы, что и Минтруд, но только вывод делают противоположный позиции ведомства.

Арбитры указывают, что денежная компенсация, предусмотренная статьей 236 ТК, является видом материальной ответственности работодателя перед сотрудником. Она выплачивается в силу закона физическому лицу в связи с выполнением им трудовых обязанностей, обеспечивая дополнительную защиту его прав. Сам по себе факт наличия трудовых отношений не является основанием для вывода о том, что все выплаты сотруднику представляют собой оплату его труда. В связи с этим суды и приходят к выводу, что суммы денежной компенсации за задержку выплаты заработной платы подпадают под действие подпункта «и» пункта 2 части 1 статьи 9 Закона № 212-ФЗ и не облагаются страховыми взносами.

Динамика просроченной задолженности по заработной плате, на 1 число месяца, млн рублей:

Возникает вопрос – что же делать? Ответ – судиться. Если фонд настаивает, что с такой компенсации нужно платить взносы, можно смело отправляться к арбитрам. Они с большой вероятностью встанут на сторону компании. Как показывает практика, суды всегда удовлетворяют подобные требования коммерсантов, оставляя фонды не у дел.

В качестве примера приведем постановление ФАС Дальневосточного округа от 15 мая 2013 года № Ф03-

1527/2013 по делу № А73-9572/2012. Компания тогда просила суд признать недействительным решение Пенсионного фонда. Служители Фемиды согласились с организацией: сумма компенсации за задержку зарплаты не является вознаграждением за выполнение работы и взносы с нее платить не нужно

Профессиональная пресса для бухгалтера

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Если у Вас есть вопрос - задайте его здесь >>

Читайте также по теме: