Надо ли пересчитывать транспортный налог

16.09.2015 распечататьВ апреле этого года Минфин сообщил нерадостную для компаний новость: им придется пересчитать транспортный налог за прошлый год. Но уже в начале лета ведомство обрадовало компании, выпустив очередное письмо с разъяснениями. Оказалось, что делать этого организациям все же не нужно.

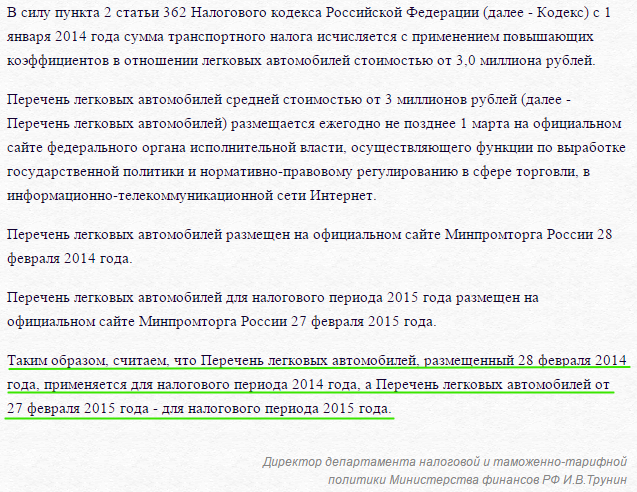

С 1 января прошлого года в отношении легковых автомобилей стоимостью свыше 3 млн рублей сумму транспортного налога нужно исчислять с применением повышающих коэффициентов. Перечень автомобилей ежегодно до 1 марта размещает на своем сайте Минпромторг (https://minpromtorg.gov.ru). Такой список министерство опубликовало и 28 февраля 2014 года. 27 февраля этого года ведомство разместило новый перечень автомобилей стоимостью от 3 млн рублей. Особенностью списка стал тот факт, что в него попали транспортные средства 2014 года выпуска. Проблема в том, что к этому моменту многие компании успели отчитаться за минувший год. Возник вопрос: нужно ли владельцам таких авто пересчитывать транспортный налог? И Минфин в апреле ответил на этот вопрос утвердительно (Письмо от 2 апреля 2015 г. № 03-05-05-04/18439). Ведомство тогда решило, что раз список от 27 февраля размещен до 1 марта, то именно его и нужно применять при подаче декларации за 2014 год. Финансисты признали, что, действительно, многие компании уже по транспортному налогу отчитались, однако это не повлияло на их вывод. Они разъяснили: собственникам автомобилей 2014 года выпуска необходимо подать уточненную декларацию и доплатить налог, учитывая повышающие коэффициенты.

Однако в Письме от 1 июня 2015 года № 03-05-04-04/31532 ведомство, к радости организаций, свою позицию изменило. Минфин пояснил: Перечень ТС, размещенный 28 февраля 2014 года, применяется для налогового периода 2014 года, а список от 27 февраля 2015 года – для налогового периода текущего года. Получается, что пересчитывать налог за прошлый год не нужно.

Напомним, что в отношении легковых автомобилей необходимо применять коэффициенты, которые зависят от стоимости машины и даты выпуска транспортного средства.

К примеру, в отношении авто, цена которого варьируется от трех до пяти миллионов рублей коэффициент составит от 1,1 до 1,5 (в зависимости от даты изготовления, соответственно, чем новее авто, тем выше коэффициент).

С полным текстом письма вы можете ознакомиться на сайте журнала «Нормативные акты для бухгалтера» по ссылке: https://na.buhgalteria.ru/document/ n142611

Помогайте вашему бизнесу развиваться

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Выберите из нашего каталога >>

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Выберите из нашего каталога >>

Если у Вас есть вопрос - задайте его здесь >>

Читайте также по теме:

Применение повышающего коэффициента для транспортного налога