Уплата налога в особых случаях

20.08.2015 распечататьОбщий порядок уплаты НДФЛ и отчетности в ряде случаев зависит от того, имеет ли агент – резидент РФ обособленные подразделения и имеет ли подразделение фирмы-нерезидента статус «постоянного представительства».

У фирмы есть обособленные подразделения

Если организация – налоговый агент – имеет обособленные подразделения, то налог на доходы физических лиц нужно перечислять так.

За сотрудников головной организации – по месту регистрации головного офиса.

Обособленцы должны перечислять НДФЛ с суммы доходов своих работников самостоятельно (ст. 226 НК РФ). Если у подразделения нет собственного расчетного счета, то налог за него перечисляет головная организация, но в бюджет по месту регистрации обособленного подразделения. В этом случае, заполняя платежное поручение, головной офис указывает в ней код ОКТМО (общероссийского классификатора территорий муниципальных образований). Классификатор ОКТМО утвержден приказом Росстандарта от 14 июня 2013 г. № 159-ст под номером ОК 033-2013.

ПРИМЕР

Московская компания (код ОКТМО 45374000) имеет подразделение, находящееся на территории поселка Железнодорожный Курской области. Оно не выделено на отдельный баланс, не имеет расчетного счета

Там заключены договоры с работниками.

Фирма должна платить налог на доходы физических лиц по заработной плате этих сотрудников в Москве, но в платежном поручении в поле 105 должен быть проставлен код ОКТМО поселка Железнодорожный Курской области – 38608432191.

Если организация при перечислении в бюджет НДФЛ неверно указала в платежном документе код ОКАТО, то налог не считается неуплаченным. Верховный Суд РФ в своем определении от 10 марта 2015 года № 305-КГ15- 157 пришел к выводу, что, поскольку платежи зачислены на единый бюджетный счет, соответствующий КБК – неверное указание кода ОКАТО в платежном документе не является основанием для признания обязанности по уплате налога неисполненной и не свидетельствует о не- перечислении налога.

Важно

с 1 января 2016 года будет изменен пункт 7 статьи 226 Налогового кодекса (Федеральный закон от 2 мая 2015 г. № 113-ФЗ). Согласно изменениям, по месту нахождения обособленного подразделения перечисляется НДФЛ, удержанный не только из доходов его работников (по трудовым договорам), но и из доходов других физических лиц, с которым обособленное подразделение заключает гражданско-правовые договоры. Таким образом, по договорам, заключенным обособленными подразделениями с физическими лицами, НДФЛ необходимо уплачивать по месту нахождения обособленных подразделений.

Если в течение года работник получал доходы от нескольких подразделений фирмы, то форму 2-НДФЛ заполняют в нескольких экземплярах: раздельно по доходам, которые получил человек в каждом из подразделений.

Если сотрудник в течение месяца работает в нескольких обособленных подразделениях организации, то НДФЛ с доходов такого работника нужно перечислять в соответствующие бюджеты по месту нахождения каждого обособленного подразделения с учетом отработанного времени. При этом, по мнению чиновников, не имеет значения, в каком из обособленных подразделений такой работник работает на дату выплаты дохода (письмо Минфина России от 30 января 2015 г. № 03-04-06/3505).

Важно

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность. Эта ответственность наступает за неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный срок суммы налога в виде взыскания штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению (ст. 123 НК РФ).

Однако даже если организация перечислит НДФЛ (полностью и своевременно) по месту нахождения одного из подразделений, оснований для штрафа, предусмотренного статьей 123 Налогового кодекса, нет. На это указал Высший Арбитражный Суд в постановлении от 24 марта 2009 года № 14519/08. Согласно позиции суда, Налоговым кодексом не предусмотрена ответственность за нарушение налоговым агентом порядка перечисления удержанного НДФЛ. Поэтому, если организация полностью и своевременно удержала и уплатила в бюджет налог, то привлечь ее к ответственности на основании статьи 123 кодекса нельзя.

Представительство иностранной фирмы

Физические лица – работники обособленных подразделений иностранных фирм, действующих на территории России, и от которых или в результате отношений с которыми они получили доходы, обязаны заплатить с полученных доходов НДФЛ. Эти доходы считаются полученными на территории Российской Федерации (пп. 6 п. 1 ст. 208 НК РФ).

Исчислить, удержать у налогоплательщика и уплатить сумму налога согласно статье 226 Налогового кодекса должно обособленное подразделение иностранной организации, которое в данном случае выступает налоговым агентом. Эта обязанность не связывается с наличием у него статуса постоянного представительства.

Налоговым агентом может быть филиал, отделение, бюро, контора, агентство, любое другое обособленное подразделение или иное место деятельности иностранной организации, через которое она осуществляет предпринимательскую деятельность на территории РФ.

Налоговый агент – обособленное подразделение иностранной компании не имеет права перепоручить уплату НДФЛ работникам.

НДФЛ «патентных» работников-иностранцев

«Безвизовые» иностранцы (иностранные граждане, прибывшие в Россию в порядке, не требующем получения визы, и достигшие 18 лет) могут работать на основании патента (ст. 227.1 НК РФ). К ним относятся:

1) иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности;

2) иностранные граждане, осуществляющие трудовую деятельность по найму в организациях и (или) у индивидуальных предпринимателей, а также у занимающихся частной практикой нотариусов, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся в установленном законом порядке частной практикой.

За период действия патента нужно платить фиксированные авансовые платежи по НДФЛ. Их необходимо уплачивать по месту ведения деятельности на основании патента. Размер фиксированного авансового платежа составляет 1200 рублей в месяц. Эта сумма корректируется на коэффициент-дефлятор и региональный коэффициент, ежегодно устанавливаемый законами субъектов РФ. Напомним, что коэффициент-дефлятор в 2015 году равен 1,307. Если субъектом РФ не установлен региональный коэффициент, то его значение принимается равным 1.

Обратите внимание

Работодатели или заказчики работ(услуг) с 1 января 2015 года должны извещать территориальный орган ФМС России о заключении и прекращении (расторжении) трудового или гражданско-правового договора с «безвизовыми» иностранцами не позднее трех рабочих дней с даты заключения или прекращения (расторжения) договора. А в течение двух месяцев со дня выдачи патента иностранный работник обязан представить в орган ФМС, выдавший патент, копию трудового договора или гражданско-правового договора на выполнение работ (оказание услуг). В противном случае патент будет аннулирован.

По итогам налогового периода сумма НДФЛ иностранцев, работающих у физических лиц, исчисляется ими исходя из фактически полученного дохода с учетом уплаченных фиксированных авансовых платежей.

Годовую сумму НДФЛ иностранцев, работающих у организаций, ИП или занимающихся частной практикой лиц, должен исчислить и уплатить работодатель – налоговый агент. Чтобы налоговому агенту уменьшить исчисленную сумму налога на уплаченные фиксированные авансовые платежи, ему потребуется:

- письменное заявление от иностранного работника с просьбой уменьшить НДФЛ за налоговый период на сумму уплаченных им фиксированных авансовых платежей;

- документы, подтверждающие уплату авансовых платежей.

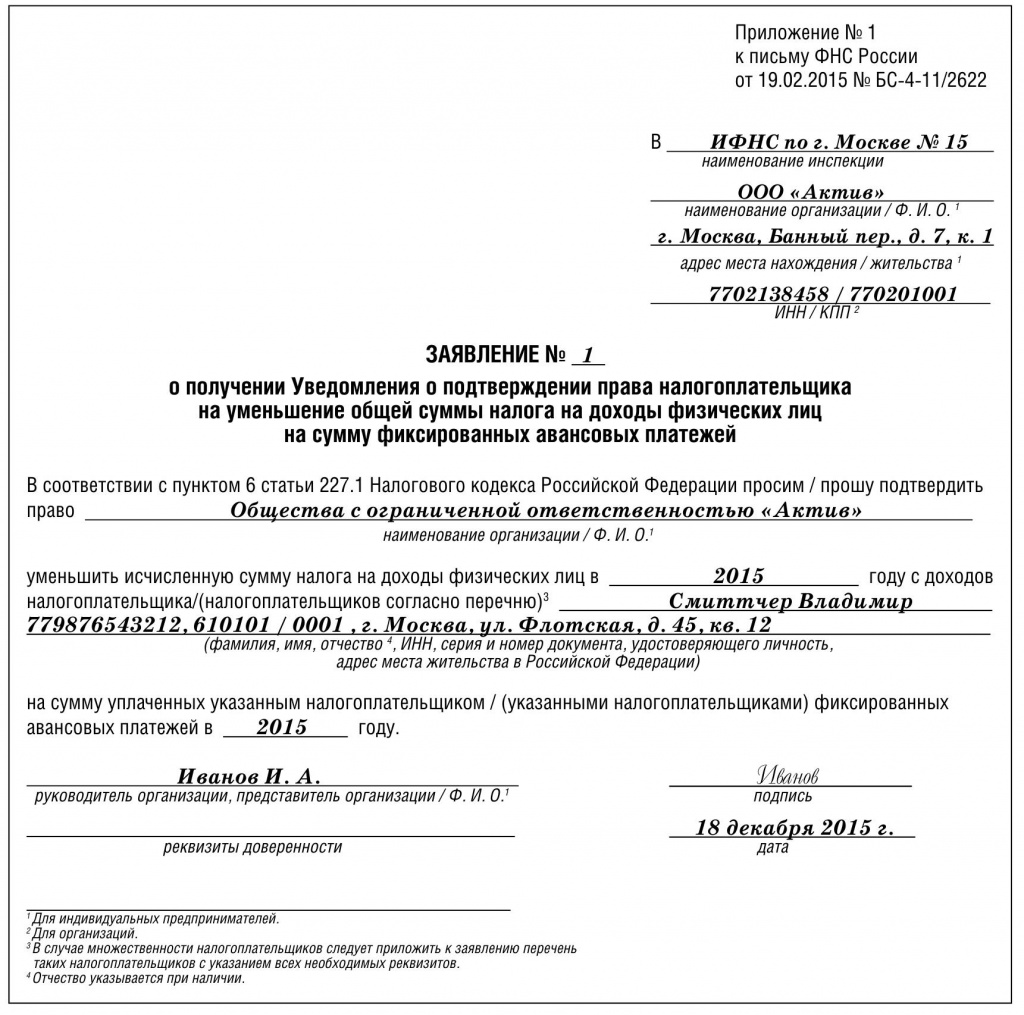

Заявление работника работодатель направляет в налоговую инспекцию для получения уведомления о правомерности уменьшения НДФЛ работника на сумму уплаченных авансовых платежей. Без такого уведомления налоговый агент не вправе уменьшить годовую сумму НДФЛ на авансовые платежи.

Важно

Уменьшение исчисленной суммы налога производится один раз в год и только у одного работодателя (по выбору иностранца, если он трудится у нескольких работодателей).

Уведомление выдается работодателю в срок, не превышающий 10 дней со дня получения заявления налогового агента, при соблюдении следующих условий:

- при наличии в налоговом органе информации, полученной от территориального органа ФМС, о факте заключения налоговым агентом с работником трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) и выдачи ему патента;

- ранее, применительно к соответствующему налоговому периоду, уведомление налоговыми органами в отношении указанного работника работодателям не направлялось.

Важно

если сумма фиксированных авансовых платежей превысит сумму налога, исчисленного от фактически полученного дохода, то разница не подлежит возврату или зачету в счет последующих платежей, поскольку превышение не является суммой излишне уплаченного налога.

В письме от 19 февраля 2015 года № БС-4-11/2622 «О направлении информации» налоговые органы рекомендуют применять форму заявления, представляемого работодателем в инспекцию для получения уведомления:

Если у Вас есть вопрос - задайте его здесь >>

Читайте также по теме:

Начисление взносов на прочие выплаты