Обновленные формы документов страховых взносов в ФСС России

08.05.2015 распечатать

Приняты актуальные формы документов, по которым заявляют о зачете или возврате переплаты по взносам. Новые бланки применяются с 4 апреля этого года.

Приказом ФСС России от 17.02.2015 № 49 утверждены обновленные формы документов, связанных с взаимоотношениями плательщика страховых взносов в ФСС России (страхователя) и органа контроля за страховыми взносами в ФСС России (страховщика).

Новые формы начинают применяться с 4 апреля текущего года.

В таблице приведен перечень форм документов, утвержденных опубликованным Приказом, а также указано, какая из сторон заполняет ту или иную форму.

Для бухгалтера интересны формы с 21 — ФСС по 24 — ФСС.

Перечень форм документов, регламентированных опубликованным Приказом:

| Форма документа | Наименование формы |

| Оформляется совместно плательщиком взносов (страхователем) и органом контроля (страховщиком) | |

| «Акт совместной сверки расчетов по страховым взносам, пеням и штрафам в Фонд социального страхования Российской Федерации» | |

| Оформляется плательщиком взносов (страхователем) | |

| 22 – ФСС РФ | «Заявление о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации» |

| 23 – ФСС РФ | «Заявление о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации»

|

| 24 – ФСС РФ | «Заявление о возврате сумм излишне взысканных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации» |

| Оформляется органом контроля (страховщиком) | |

| 25 – ФСС РФ | «Решение о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации» |

| 26 – ФСС РФ | «Решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации» |

| 27 – ФСС РФ | «Решение о зачете сумм излишне взысканных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации» |

Зачет или возврат

Объектом, связанным с рассматриваемыми в нашем комментарии документами, являются суммы страховых взносов (пеней, штрафов), которые плательщик страховых взносов излишне внес в бюджет фонда соцстрахования.

При этом излишне внесенные в ФСС России суммы могут быть как уплачены самим страхователем, так и взысканы с него территориальным отделением ФСС России. В первом случае «дальнейшая судьба» излишних сумм регулируется статьей 26 Федерального закона 212-ФЗ о страховых взносах.

Согласно этой норме, сумма излишне уплаченных страховых взносов подлежит:

- зачету в счет предстоящих платежей плательщика страховых взносов;

- зачету в счет погашения задолженности по пеням и штрафам за правонарушения, предусмотренные законодательством об обязательном страховании;

- возврату плательщику страховых взносов.

Законодательство обязывает страховщика сообщать плательщику страховых взносов о каждом ставшем известным факте излишней уплаты страховых взносов в течение 10 дней со дня обнаружения такого факта.

Работник фонда соцстраха при обнаружении излишних сумм по лицевому счету плательщика предлагает ему произвести сверку. Сверка эта совместная, каждая сторона отражает свои данные. Результатом будет либо подтверждение переплаты у плательщика, либо в противном случае надо будет представить уточненный расчет с правильными сведениями по начисленным и уплаченным страховым взносам.

Далее организация подает в ФСС России заявление о зачете или возврате суммы, указав назначение зачета или реквизиты для ее возврата. Если плательщик по какой-либо причине не провел сверку, работник фонда самостоятельно произведет зачет переплаты.

Справка: заявление о зачете или возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты рассматриваемой суммы.

Статья 27 Федерального закона № 212-ФЗ регулирует взаимоотношения по зачету и возврату излишне взысканных с плательщика сумм страховых взносов.

Обратите внимание, возврат на расчетный счет плательщика производится только после погашения всех задолженностей у него перед ФСС России, включая пени и штрафы, независимо от того, переплатил ли сам страхователь, или данные суммы фонд взыскал с него самостоятельно.

Во всех случаях возврат производится только по заявлению плательщика. В случае излишнего взыскания возврат осуществляется с начислением процентов из бюджета.

С 2015 года все документы (сообщения о выявленной переплате, заявление плательщика о зачете или возврате, решение органа ФСС о зачете или возврате) могут быть направлены не только в письменном виде, но и в электронной форме. Такую поправку внесли Федеральным законом от 28.06.2014 № 188-ФЗ. Этим же законом внесена поправка, по которой отныне ФСС по заявлению плательщика вправе производить зачеты между видами страхования, которые он контролирует (ч. 21 ст. 26 Федерального закона № 212-ФЗ). Как известно, в юрисдикцию ФСС входит:

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Новшества в формах

Согласно опубликованному приказу, теперь и в Акте совместной сверки (форма 21 — ФСС), и в заявлениях плательщика (формы 22 — ФСС, 23 — ФСС и 24 — ФСС) можно будет одновременно отражать сведения для обоих видов страхования, курируемых ФСС.

Помимо поправок, внесенных в наименования форм документов, конкретизирующих название фонда или виды страхования, главным новшеством является введение дополнительных колонок для указания данных по обязательному страхованию от несчастных случаев.

Добавлена и ссылка на Федеральный закон от 24.07.1998 № 125-ФЗ, которым данный вид страхования регламентируется.

Кроме того, внесли ряд поправок в целях уточнения реквизитов, по которым будет производиться зачет или возврат. Так, для плательщиков, у которых открыты счета в органах Казначейства (бюджетников), в бланках 23 — ФСС и 24 — ФСС добавлены поля для отражения наименования финансового органа и КБК (кода бюджетной классификации).

Все формы документов заполняются в рублях и копейках. Ранее формы заявлений на возврат 23 — ФСС и 24 — ФСС заполнялись в рублях.

В заключение приведем примеры заполнения новых форм.

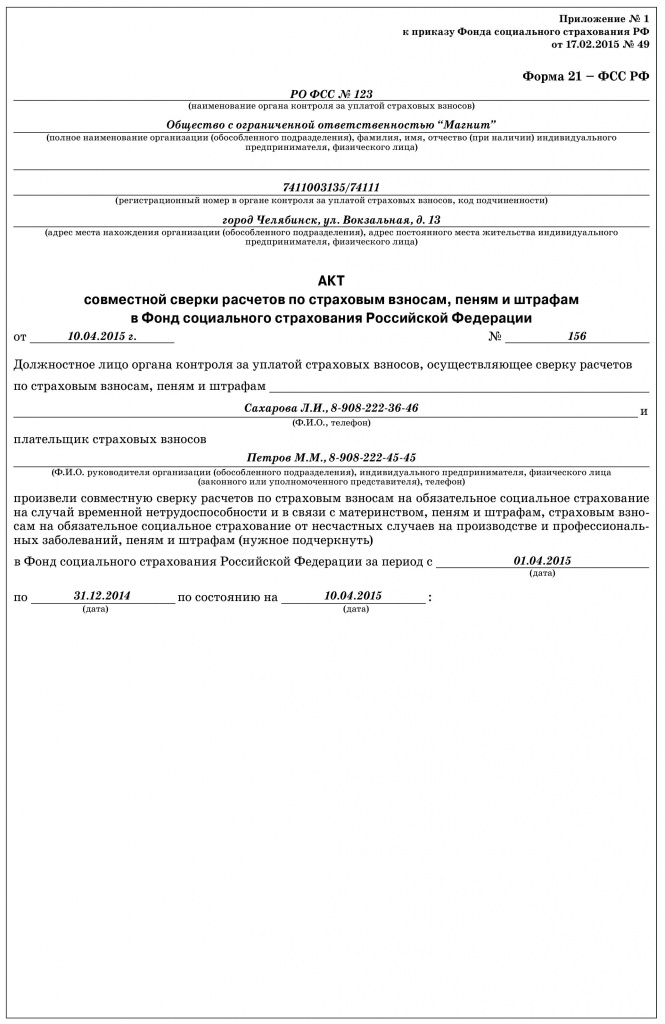

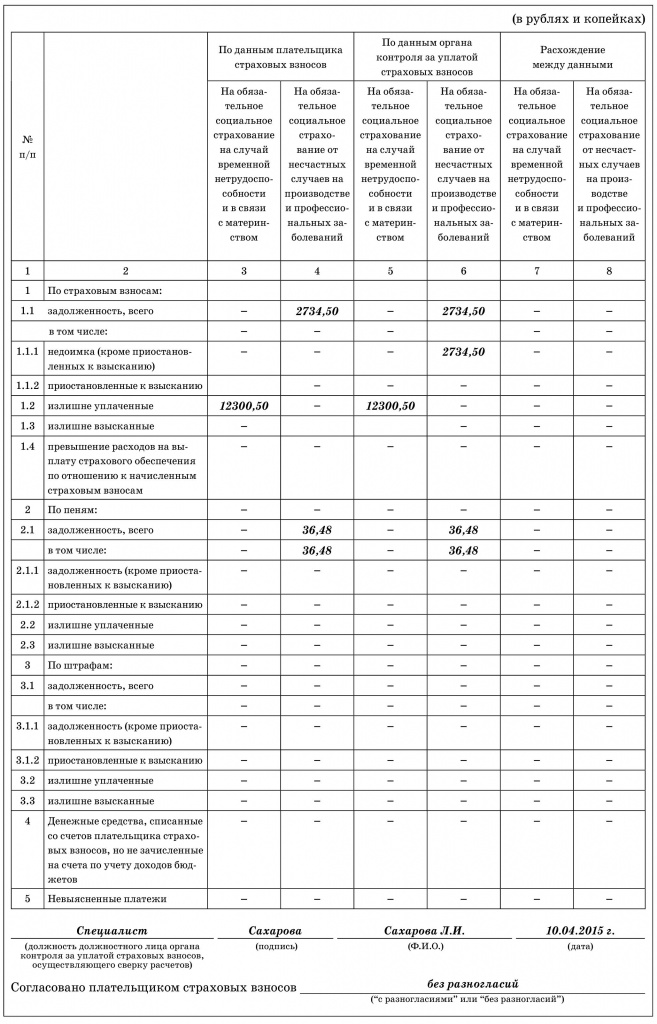

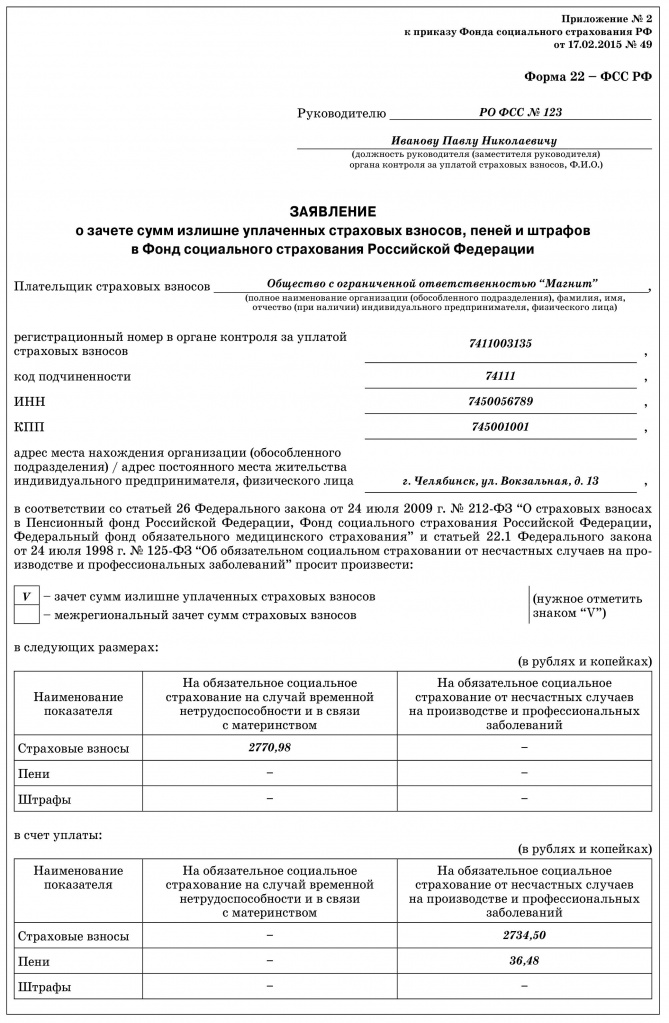

ПРИМЕР

ООО «Магнит» 10 апреля текущего года произвело с региональным отделением ФСС совместную сверку. По результатам сверки была подтверждена сумма переплаты страховых взносов в размере 12300,50 рублей по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством.

Данную сумму ООО «Магнит» решило:

— направить на погашение задолженности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (в т. ч. в счет недоимки взносов — 2734,50 руб., пени — 36,48 руб.);

— вернуть оставшуюся сумму на расчетный счет компании (сумма 9529,52 руб.).В связи с этим ООО «Магнит» 15 апреля представило в отделение ФСС два заявления: по форме 22 — ФСС РФ для зачета сумм недоимок по страхованию от несчастных случаев и по форме 23 — ФСС РФ для возврата переплаты компании.

Консультант по налогам И.М. Акиньшина, для журнала «Нормативные акты для бухгалтера»

Нормативные акты с комментариями

Профессиональные комментарии к письмам министерств и ведомств, ответы экспертов на самые сложные вопросы, обновления каждый день. Узнайте больше >>

Если у Вас есть вопрос - задайте его здесь >>

Читайте также по теме:

Если ФСС отказал в возмещении пособий