Новая форма 3-НДФЛ

02.04.2015 распечататьПриказом ФНС России от 24.12.2014 № ММВ- 7-11/671 утверждена новая форма налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ). Форма декларации сильно изменилась. Расширился раздел, в котором должны отражаться расчеты по операциям с ценными бумагами, появился совершенно новый раздел по доходам от участия в инвестиционных товариществах.

Вместе с тем чиновники постарались оптимизировать ранее существующие разделы, в результате чего, к примеру, были объединены пять разделов декларации, в которых отдельно приводились расчеты по разным налоговым ставкам (13%, 30%, 35% и т. д.).

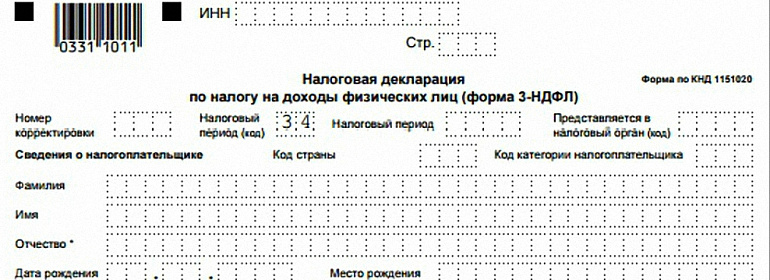

Титульный лист

Не смотря на то, что титульный лист визуально изменился, в целом в нем заполняется та же информация. Это данные, характеризующие налоговый период и налогоплательщика.

Физическое лицо, как и прежде, указывает Код категории налогоплательщика. Для обычных граждан, не выступающих в роли предпринимателей, этот код сохраняется со значением «760» — иное физическое лицо, декларирующее свои доходы с целью получения налоговых вычетов. А вот для арбитражных управляющих введен новый код «750».

В Титульном листе изменено месторасположение некоторых данных: о документе, удостоверяющем личность, и об адресе налогоплательщика. Теперь все это отражается на первой странице.

Обратите внимание

В новой форме декларации теперь не отражаются некоторые «подсказки», например, тот же Код категории налогоплательщика «760», а также Код страны «643» — для граждан Российской Федерации. Все коды можно найти в Приложениях к Порядку заполнения декларации, помещенному в опубликованном Приказе.

Расчет и итоги

Из шести ранее существующих разделов теперь осталось только два:

- Раздел 1 — в нем отражается сумма налога, подлежащая уплате в бюджет или возврату из бюджета (ранее это был Раздел 6);

- Раздел 2 — в нем отражается расчет налоговой базы и сумма исчисленного налога по любой из возможных ставок НДФЛ (ранее такой расчет заполнялся в разделах с 1 по 5 в зависимости от налоговой ставки).

Раздел 1, в котором указывается итоговая сумма налога, не изменился. А вот в Разделе 2 в отношении расчетов появились новшества.

В первой части Раздела 2 «Расчет налоговой базы» отныне надо будет показывать налоговые вычеты и расходы, принимаемые в уменьшение полученных доходов, раздельно — в строках 4 и 5 соответственно.

Во второй части Раздела 2 «Расчет суммы налога, подлежащей уплате (доплате)/возврату» введены новые строки:

- строка 9 — в ней отражается сумма налога, удержанная с доходов в виде материальной помощи;

- строка 11 — в ней отражается сумма налога, уплаченная налогоплательщиком самостоятельно в соответствии со статьей 227.1Налогового кодекса РФ (для иностранных граждан, осуществляющих трудовую деятельность в РФ по найму).

Сведения о доходах

Как и прежде, сведения о доходах заполняются в Листе А.

Теперь формат этого листа позволяет заполнять сведения о доходах, полученных по разным налоговым ставкам, на одном листе.

Новым является поле (020), в котором отражается Код вида дохода. Это код, определяющий основание получения дохода. Например:

- «01» — доход от продажи имущества и долей в нем, находящегося в собственности менее 3-х лет;

- «02» — доход от продажи иного имущества и пр.

В случае, если указываются доходы в виде обычной зарплаты, необходимо указать код «06» — доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом.

Все значения кодов приводятся в Приложении № 4 к Порядку заполнения декларации.

Сведения о доходах, полученных за пределами Российской Федерации, как и раньше, отражаются в Листе Б. Изменений по нему нет.

А вот в Лист В, который заполняют предприниматели, адвокаты, нотариусы и иные лица, внесены небольшие корректировки.

Периметр хозяйствующих лиц, которые заполняют Лист В, расширен, и теперь к ним отнесены и арбитражные управляющие.

Кроме того, в Листе В появилась новая часть, в которой, в соответствии с правилами

пункта 6 статьи 105.3 Налогового кодекса РФ, налогоплательщик самостоятельно корректирует налоговую базу и пересчитывает налог за отчетный год. Этот порядок действует для случаев применения в сделках с взаимозависимыми лицами цен, не соответствующих рыночным.

Необлагаемые доходы

Сведения о доходах, не облагаемых в соответствии с нормами кодекса, ранее отражались в Листах Г1, Г2 и Г3. Теперь все сведено в один Лист Г.

Здесь отражаются данные о материальной помощи и стоимости подарков, о суммах возмещения стоимости медикаментов и прочих аналогичных необлагаемых доходах физических лиц.

Вся информация из листов Г1 и Г2 полностью перенесена в Лист Г новой декларации. А вот Лист Г3 упразднен. И теперь сведения о доходе в виде материальной выгоды, полученной от экономии на процентах за пользование заемными средствами не указываются, но непосредственно удержанный налог с этой суммы отражается в строке «090» Раздела 2 декларации.

Справка

Строка 090 Раздела 2 заполняется только при расчете суммы налога на доходы физических лиц, облагаемого по ставке 35 процентов, в иных случаях в ней ставится ноль.

В Листе Г теперь также отражаются суммы дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченные работодателем (см п. 8 Листа Г). Раньше они не отражались в декларации.

Расчет необлагаемой суммы дохода в отношении дохода в форме натуроплаты от сельскохозяйственных товаропроизводителей значительно сократили (см. п. 9 Листа Г). Теперь достаточно указать количество фактически отработанных полных месяцев, общую сумму дохода в натуроплате и саму сумму дохода, не подлежащую налогообложению.

Имущественные вычеты

Ранее сведения и расчеты по имущественным вычетам заполнялись в Листе Е — по доходам от продажи имущества, и Листе И — по доходам от строительства или приобретения недвижимости. Теперь тоже два листа:

- Лист Д1 — Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества (взамен Листа И);

- Лист Д2 — Расчет имущественных налоговых вычетов по доходам от продажи имущества (взамен Листа Е).

Начнем с Листа Д1, он заполняется только налоговыми резидентами по вычетам, предусмотренным статьей 220 Налогового кодекса РФ.

В пункте 1.3 «Признак налогоплательщика» проставляется код лица, заявляющего имущественный вычет, который может принимать следующие значения в соответствии с Приложением № 6 к Порядку заполнения декларации:

- 01 — собственник объекта;

- 02 — супруг собственника объекта;

- 03 — родитель несовершеннолетнего ребенка — собственника объекта;

- 13 — налогоплательщик, заявляющий по Декларации имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей);

- 23 — налогоплательщик, заявляющий по Декларации имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей).

Кстати, ранее было только две первых категории лиц.

И «Видов собственности на объект» (см. п. 1.2 Листа Д1) тоже было меньше, теперь добавился с кодом «4» — собственность несовершеннолетнего ребенка.

Появилось и такое новое поле (см. п. 1.4 Листа Д1), в котором указывается, является ли налогоплательщик, в отношении доходов которого представляется декларация (на момент ее представления), лицом, получающим пенсии и использующим свое право на перенос остатка имущественного вычета на предшествующие налоговые периоды. Значений всего два: является — «1», нет — «0».

В остальном расчет не изменился. Лист Д2 (ранее Лист Е) также не претерпел изменений.

Социальные и стандартные вычеты

Социальные и стандартные вычеты ранее отражались в Листах Ж1 (по стандартным вычетам), Ж2 (по социальным вычетам) и Ж3 (по социальным вычетам в части пенсионных взносов).

Теперь для социальных и стандартных вычетов предназначен один общий Лист Е1.

Но для расшифровки расчетов по пенсионным взносам остался отдельный Лист Е2, из которого итоговый вычет (см. п. 4 Листа Е2) переносится в строку 160 (п. 3.4) Листа Е1.

Обратите внимание

Расчет социального вычета в Листе Е2 совмещен, т. е. в одних и тех же строках могут заполняться разные данные, независимо от вида страхования.

Кроме того, помимо вычетов по пенсионным взносам по договорам негосударственного пенсионного обеспечения и по договорам добровольного пенсионного страхования в Листе Е2 теперь могут указываться дополнительные страховым взносы на накопительную часть трудовой пенсии. Для «новых» взносов предусмотрены строки 090, 100, 110.

Профессиональные вычеты, ранее отражаемые в Листе Д, теперь будут заполняться в Листе Ж.

Изменений в данной части декларации нет. Как и раньше отдельно отражаются подтвержденные расходы по различным основаниям: по договорам гражданско-правового характера, по авторским договорам, а также по расходам, принимаемым к вычету при продаже доли в уставном капитале организации.

Как правило, при заполнении данного листа действует правило: отрицательный финансовый результат, полученный у одного источника выплаты дохода, не уменьшает финансовый результат, полученный у другого источника выплаты дохода.

Напомним, если налогоплательщик не может документально подтвердить профрасходы, они могут приниматься к вычету ограниченно. Размеры нормативных затрат (в процентах к сумме начисленного дохода) закреплены в пункте 3 статьи 221 Налогового кодекса РФ и составляют, к примеру, следующие величины:

- создание литературных произведений — 20 процентов;

- создание художественно-графических произведений — 30 процентов;

- исполнение произведений литературы и искусства — 20 процентов;

- создание научных трудов и разработок — 20 процентов;

- открытия, изобретения, полезные модели и создание промышленных образцов — 30 процентов.

РЕПО, ФИСС и другие ценности

В декларации теперь два раздела, в которых заполняются сведения о доходах, связанных с операциями с ценными бумагами и аналогичными сделками:

- Лист З — по доходам от операций с ценными бумагами (ЦБ) и операций с финансовыми инструментами срочных сделок (ФИСС);

- Лист И — по доходам от участия в инвестиционных товариществах.

Лист З включает в себя несколько отдельных расчетов доходов и убытков от операций, налогообложение по которым регулируется статьями 214.1, 214.3 и 214.4 Налогового кодекса РФ:

- Пункт 1 — Расчет налогооблагаемого дохода от операций с ЦБ, обращающимися на организованном рынке ценных бумаг;

- Пункт 2 — Расчет налогооблагаемого дохода от операций с ценными бумагами, не обращающимися на организованном рынке ЦБ, которые на момент их приобретения относились к ЦБ, обращающимся на организованном рынке;

- Пункт 3 — Расчет налогооблагаемого дохода от операций с ценными бумагами, не обращающимися на организованном рынке ЦБ;

- Пункт 4 — Расчет налогооблагаемого дохода (убытка) от операций с ФИСС, обращающимися на организованном рынке, базисным активом которых являются ЦБ, фондовые индексы или иные ФИСС, базисным активом которых являются ценные бумаги или фондовые индексы;

- Пункт 5 — Расчет налогооблагаемого дохода (убытка) от операций с ФИСС, обращающимися на организованном рынке, базисным активом которых не являются ЦБ, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы;

- Пункт 6 — Расчет налогооблагаемого дохода от операций с ФИСС, не обращающимися на организованном рынке;

- Пункт 7 — Расчет налогооблагаемого дохода от операций РЕПО, объектом которых являются ценные бумаги;

- Пункт 8 — Расчет налогооблагаемого дохода от операций займа ценными бумагами;

- Пункт 9 — Расчет сумм убытков прошлых лет, уменьшающих налоговую базу отчетного налогового периода;

- Пункт 10 — Расчет сумм убытков, переходящих на будущие налоговые периоды.

В новой редакции декларации расчет по рассматриваемым операциям стал более шире. К примеру, появились строки, в которых производится распределение полученного убытка, на убыток по операциям с ЦБ или займа ЦБ, обращающихся на организованном рынке ЦБ, и не обращающихся на организованном рынке ЦБ.

Напомним, в пункте 9 Листа З указываются суммы убытков, полученные налогоплательщиком в предыдущих налоговых периодах, размер которых определяется исходя из сумм убытков, полученных в предыдущие 10 лет, за минусом сумм убытков, уже учтенных при определении налогового вычета в предыдущих налоговых периодах.

Лист И является совершенно новым. В нем отражаются расчеты налогооблагаемого дохода от операций с ЦБ и операций с ФИСС, а также от операций с долями участия в уставном капитале организации, осуществленных в рамках инвестиционного товарищества.

Данный лист заполняется в соответствии с нормами налогообложения доходов от участия в инвестиционных товариществах (ст. 214.5 Налогового кодекса РФ).

Заполнение Листа И производится налогоплательщиком на основании сведений о доходах и об убытках инвестиционного товарищества, предоставляемых ему участником договора инвестиционного товарищества — управляющим товарищем, ответственным за ведение налогового учета.

И.М. Акиньшина, для журнала «Нормативные акты для бухгалтера»