Когда перечислять НДФЛ?

04.02.2015 распечататьФНС в Письмах от 29 сентября 2014 года № БС-4-11/19714@ и № БС-4-11/19716@ ответила на один и тот же вопрос. Он касался дня уплаты НДФЛ с зарплаты. Однако многие бухгалтеры запутались в противоречивых разъяснениях Службы. Когда же нужно перечислять налог на доходы физических лиц?

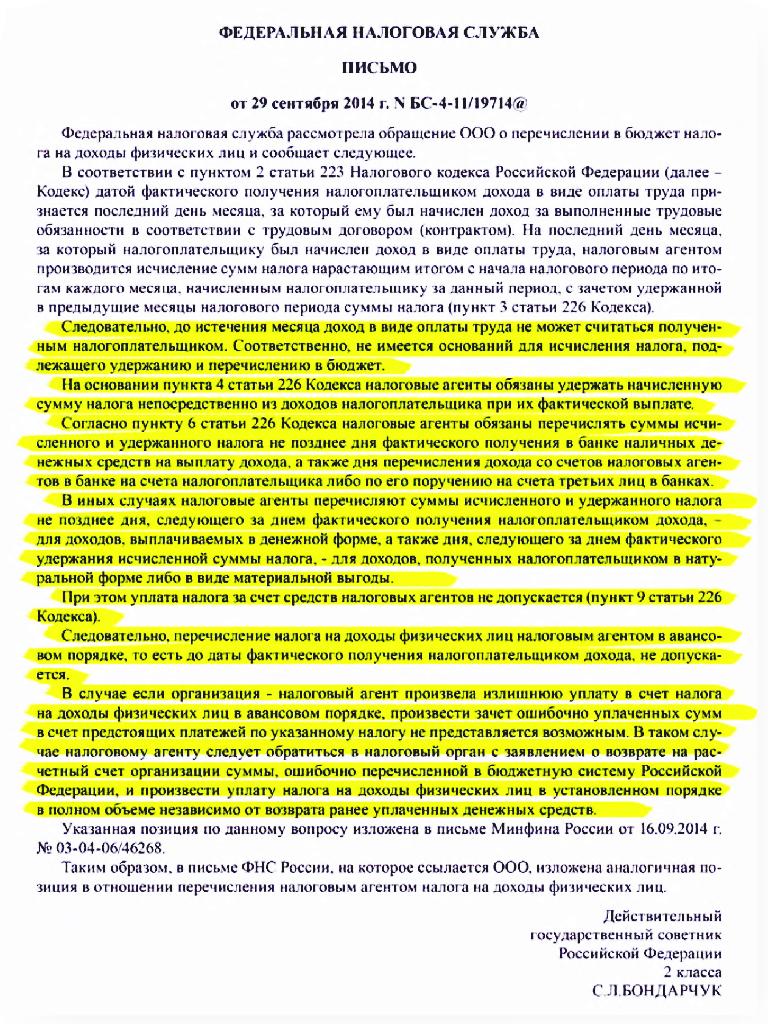

В Письме от 29 сентября 2014 года № БС-4-11/19714@ контролеры сделали вывод, что работодатели не вправе перечислять НДФЛ до даты фактического получения работниками дохода. Аргументация Службы такова: согласно пункту 4 статьи 226 НК РФ, налог удерживается при фактической выплате зарплаты. Получается, что если НДФЛ перечислен с аванса, то есть раньше зарплаты, то фирма уплатила его из своих средств, а не удержала. Пункт 9 статьи 226 так делать запрещает. Уплаченную сумму можно вернуть. НДФЛ в этом случае придется перечислить заново в момент удержания его из зарплаты.

А вот в Письме № БС-4-11/19716@ чиновники сделали иной вывод. При досрочной уплате НДФЛ нет факта неперечисления налога. Получается, что у предприятия отсутствует задолженность по НДФЛ, а значит, оснований для штрафа нет. Так что перечислять налог повторно не надо.

Так когда же платить НДФЛ? Согласно пункту 6 статьи 226 НК, «налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках». В пункте 9 этой статьи записано: «уплата налога за счет средств налоговых агентов не допускается».

Согласно пункту 4 той же самой статьи, налоговые агенты обязаны удержать исчисленную сумму НДФЛ непосредственно из доходов сотрудника при их фактической выплате.

То есть удерживать исчисленную по окончании месяца сумму налога нужно из доходов при их фактической выплате после окончания месяца, за который эта сумма налога была исчислена. Перечислять налог с авансов, из собственных средств компании, опасно. Это приведет к спору с инспекцией.

Обратите внимание еще на один документ — Письмо Минфина от 10 июля 2014 года № 03-04-06/33737. В нем ведомство привело конкретный пример, в какой день компаниям необходимо перечислять НДФЛ. При выплате организацией заработной платы 15-го числа текущего месяца за вторую половину предшествующего месяца с расчетного счета на карты сотрудников нужно удержать исчисленный за предшествующий месяц налог и перечислить его в бюджет в этот же день.

Если зарплата выплачивается наличными, то НДФЛ нужно перевести не позднее дня, следующего за днем фактического получения сотрудниками дохода.

С полным текстом письма вы можете ознакомиться на сайте журнала «Нормативные акты для бухгалтера» по ссылке https://na.buhgalteria.ru/document/n135698

Профессиональная пресса для бухгалтера

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Если у Вас есть вопрос - задайте его здесь >>

Читайте также по теме:

НДФЛ: возмещение работникам расходов по аренде квартир

Стандартные вычеты по НДФЛ на содержание детей