Компания самостоятельно организовывает систему налогового учета

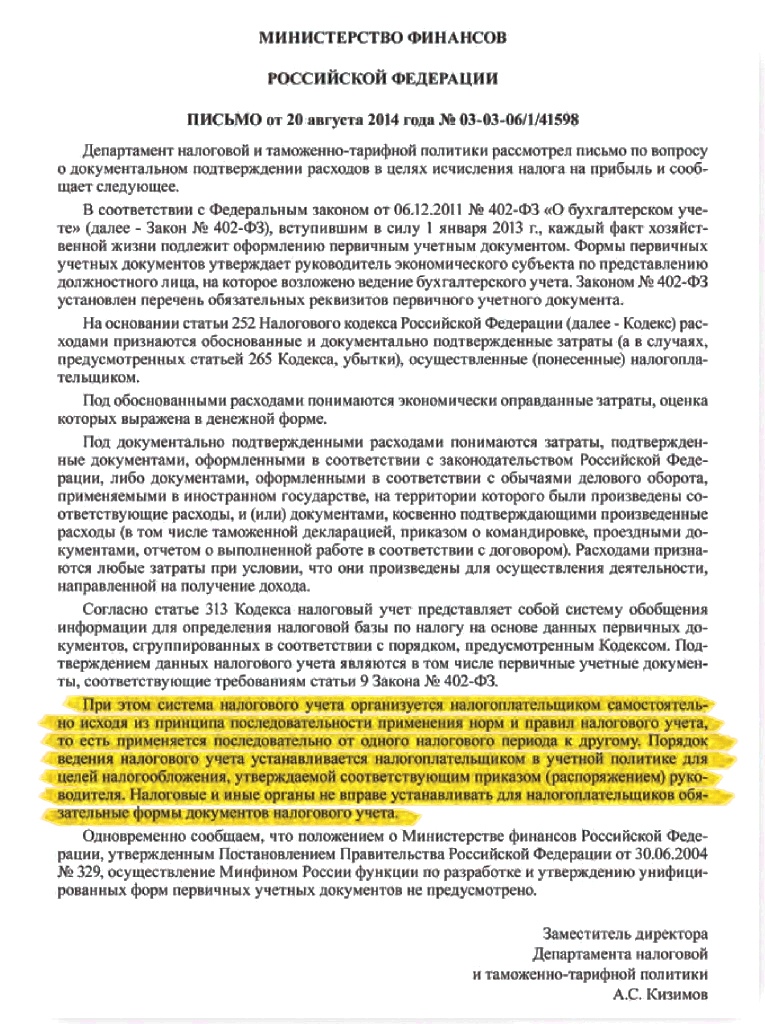

11.11.2014 распечататьВ Письме от 20 августа 2014 года № 03-03-06/1/41598 Минфин признал, что инспекторы не вправе диктовать компаниям, какие формы первичных документов налогового учета необходимо применять.

Систему налогового учета компания организует самостоятельно. Налоговые и иные органы не вправе устанавливать для коммерсантов обязательные формы бумаг. Кроме того, в компетенцию чиновников не входит разработка и утверждение унифицированных форм первичных учетных документов. Да, к тому же, контролеры не вправе требовать, чтобы компания обязательно использовала унифицированные бумаги.

Минфин в рассматриваемом Письме напомнил, что для документального подтверждения расходов необходимо оформить документы в соответствии с законодательством РФ. Сделать это можно и по обычаям делового оборота, применяемым в иностранном государстве, на территории которого были произведены соответствующие расходы, или же документами, косвенно подтверждающими произведенные расходы (к примеру, таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Подтверждают данные налогового учета в том числе первичные документы, соответствующие требованиям статьи 9 Закона № 402-ФЗ. Напомним, что в настоящее время формы таких бумаг утверждает руководитель предприятия по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Закон № 402-ФЗ закрепляет перечень обязательных реквизитов, которые должна содержать «первичка», к ним относится: название документа, дата его составления, название компании, составившей бумагу, содержание факта хозяйственной жизни, величину натурального или денежного измерения сделки с указанием единиц измерения, должность лица, совершившего операцию и ответственного за ее оформление, подписи работников с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации.

Напомним, что дополнительные реквизиты по отдельным первичным учетным документам могут быть установлены другими нормативными актами. К примеру, требования к путевому листу закреплены в Приказе Минтранса России от 18 сентября 2008 года № 152. Помимо собственных, компании могут использовать и рекомендованную ФНС в Письме от 21 октября 2013 года № ММВ-20-3/96@ форму универсального передаточного документа. Порядок заполнения УПД, а также перечень операций, для оформления которых можно его применять, находятся в приложениях к указанному Письму.

Поэтому компании вправе сами разрабатывать формы «первички». Естественно, не забывая о включении в них обязательных реквизитов. Минфин признал это очевидное право организаций. И это отрадно.

Путеводитель для УСН

С этой электронной книгой вы с легкостью разберетесь во всех премудростях упрощенной системы налогообложения, грамотно составите бухгалтерский баланс и отчет о финансовых результатах. Электронное издание Вы получаете сразу после оплаты на ваш email. Узнайте об издании больше >>

Если у Вас есть вопрос - задайте его здесь >>

Читайте также по теме:

Как бухгалтеру оформить документы налогового учета

Документооборот: новая «первичка»

Порядок заполнения УПД (построчная рекомендация)