Минфин изменил позицию по «детскому» вычету

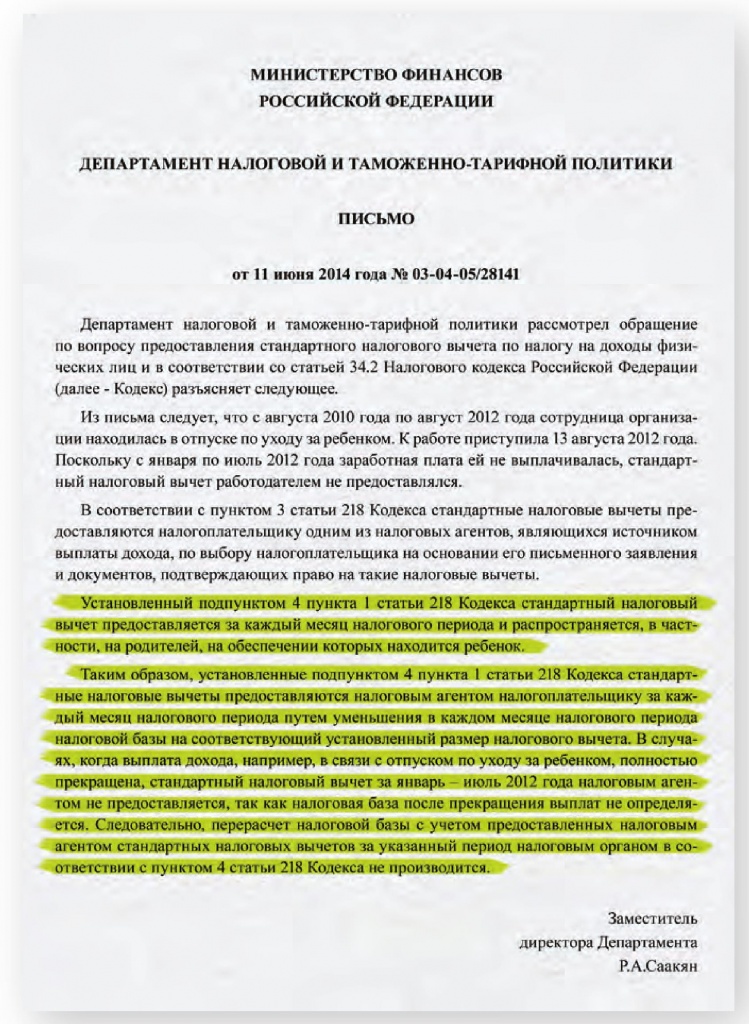

04.09.2014 распечататьЕсли сотрудница компании с начала налогового периода находилась в отпуске по уходу за ребенком и, как следствие, не получала доходов, облагаемых НДФЛ, то стандартный вычет за это время ей не предоставляется. К такому заключению пришел Минфин в Письме от 11 июня 2014 года № 03-04-05/28141. Однако это мнение противоречит позиции ведомства, которую оно само же многократно высказывало ранее.

Долгое время в Минфине придерживались позиции, согласно которой вычеты предоставляются за каждый месяц налогового периода, даже если в это время у работника не было дохода. Например, подобный вывод сделан в Письме от 6 февраля 2013 года № 03-04-06/8-36.

В другом Письме от 6 мая 2013 года № 03-04-06/15669 чиновники пояснили, что если в отдельные месяцы у сотрудника не было дохода, облагаемого НДФЛ по ставке 13 процентов, стандартные вычеты предоставляются ему в последующих месяцах, в которых деньги были заработаны. А вот если выплаты, начиная с какого-либо месяца, полностью прекращены и не возобновляются до окончания года, стандартный вычет за «вылетевший» период предоставить нельзя. Таким образом, Минфин тогда ввел ограничение в ранее установленном им же «правиле».

В новом Письме от 11 июня 2014 года № 03-04-05/28141 в ведомстве пришли к новому выводу: если доход не выплачивается в связи с отпуском по уходу за ребенком, агент не может предоставить стандартный вычет, так как налоговая база после прекращения выплат не определяется.

Итак, какой же подход чиновников использовать в работе бухгалтеру? Вновь напомним, что Письма ведомства носят разъяснительный характер. Применять их на практике или нет, решают компании, ведь это – всего лишь частный ответ на конкретный вопрос налогоплательщика. С другой стороны, все мы прекрасно понимаем, что инспекции «на местах» именно этими «рекомендациями» и будут руководствоваться при проверке деятельности компаний. Что же делать? По нашему мнению, статья 218 НК не предусматривает никаких исключений, на которых «настаивает» Минфин. И каждая компания вправе самостоятельно решать, как ей применять положения Налогового кодекса. Но, как известно, в случае, если подход организации противоречит позиции ведомства, возможен судебный спор между компанией и инспекцией, которая, очевидно, будет придерживаться мнения Минфина. И фирмам нужно быть к этому готовыми.

С полным текстом письма вы можете ознакомиться на сайте журнала «Нормативные акты для бухгалтера» по ссылке: https://na.buhgalteria.ru/document/n131760

Как правильно начислить пособие?

Электронная книга «Больничный лист» поможет правильно определить среднедневной заработок, рассчитать суммы пособия по временной нетрудоспособности, правильно заполнить больничный, чтобы соцстрах принял к зачету выплаченные суммы. Купите книгу или скачайте содержание для ознакомления >>

Если у Вас есть вопрос - задайте его здесь >>